2025年5月14日(優分析產業數據中心)

中國的供應側改革走入2.0階段,帶來的不只是產業升級與碳中和的國家戰略,更是對周邊製造業國家的一道壓力測試。

尤其在鋼鐵產業,中國這個全球最大鋼鐵生產與消費國,一舉一動不僅影響國內鋼價與供需,也牽動著台灣鋼鐵廠在出口布局上的選擇。

從「去產能」到「產業升級」,鋼鐵政策步步精密

回顧2015年啟動的供應側結構性改革,中國的第一階段重在「去產能、去庫存、去槓桿」。大量落後鋼鐵產線被關停,鋼價暴漲與產業整併並行發生。

但進入2021年後,改革進入所謂的2.0階段,不再僅僅依賴產能削減,而是透過標準化與市場化手段重塑產業門檻。

2025年2月,中國工信部發布《鋼鐵行業規範條件(2025年版)》,引入企業分級管理機制,首次以高端化、智能化、碳排放與能效作為核心指標。

這份文件被業界視為供應側改革2.0在鋼鐵產業的具體落地版本,其背後政策意圖已不僅針對國內整頓,更將透過「技術與環保門檻」重塑區域競爭格局。

台灣鋼鐵出口:誰能抓住新機會?

中鋼 (2002-TW):規模經濟下的雙線策略,高端產品帶動出口

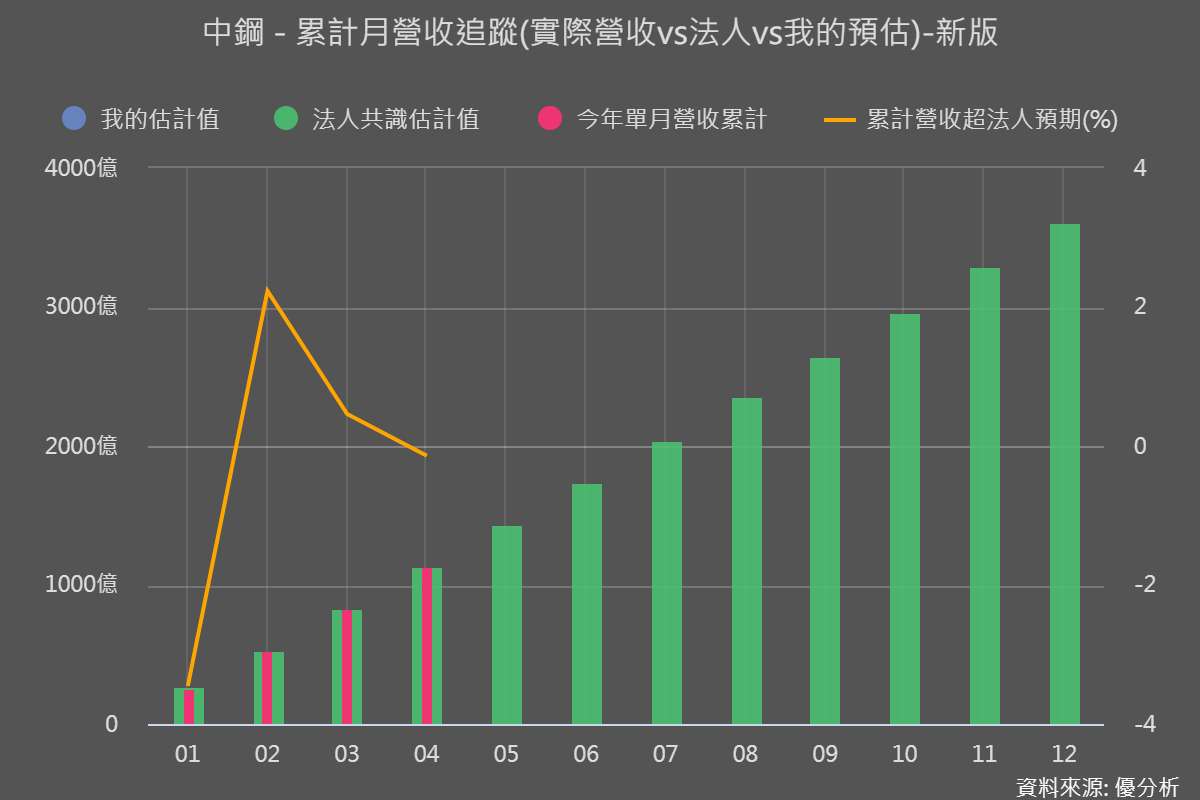

作為台灣最大的一貫作業鋼廠,中鋼在原料到成品的一條龍製程具備高度自動化與規模效益,目前市占率超過50%,產品仍以內銷為主,外銷則鎖定中國大陸、日本與東南亞等市場。2025年4月營收達302.4億元,月增3.22%。外銷方面表現超出預期,主要歸功於船運暢通,其中中國仍是其重要出口市場之一。

雖然整體出貨略低於內部目標,但中國市場的需求穩定,加上中鋼主攻冷軋與矽鋼片等高附加價值鋼材,使其在中國供應側改革2.0的壓力下,仍具出口優勢。不過,面對美國關稅政策與內需端的保守態勢,顯示中鋼需持續強化產品附加價值與多元市場布局,以應對未來出口政策變動風險。

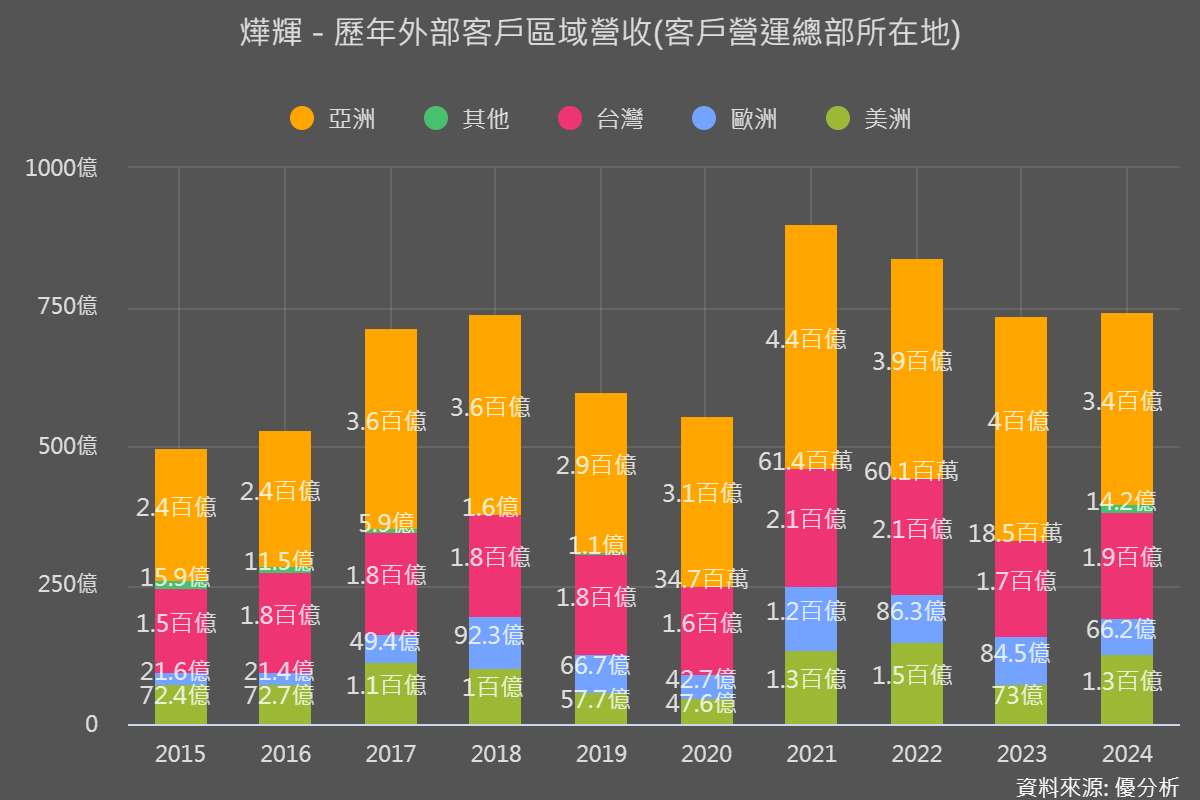

燁輝 (2023-TW):高度外銷導向的多元市場策略,東亞市場政策波動成關鍵變數

燁輝鋼鐵則採取垂直整合模式,從生產、加工到銷售一貫進行,並以外銷為主要營運模式,產品出口超過130個國家,涵蓋建築、家電、汽車等下游產業鏈。2025年4月營收為64.35億元,整體銷售穩健,反映其全球佈局的彈性。

然而,由於亞洲仍是其核心市場之一,中國與越南的政策調整對其影響甚鉅。近期越南對中國熱軋課徵臨時反傾銷稅,導致當地鋼價走揚,反向帶動台灣鋼材的競爭優勢。若中國未來進一步限縮熱軋對東南亞出口,將有利於燁輝搶佔缺口,但也意味著其須密切因應區域政策與價格波動,並強化高階產品的出口比例,以減少對價格競爭的依賴。

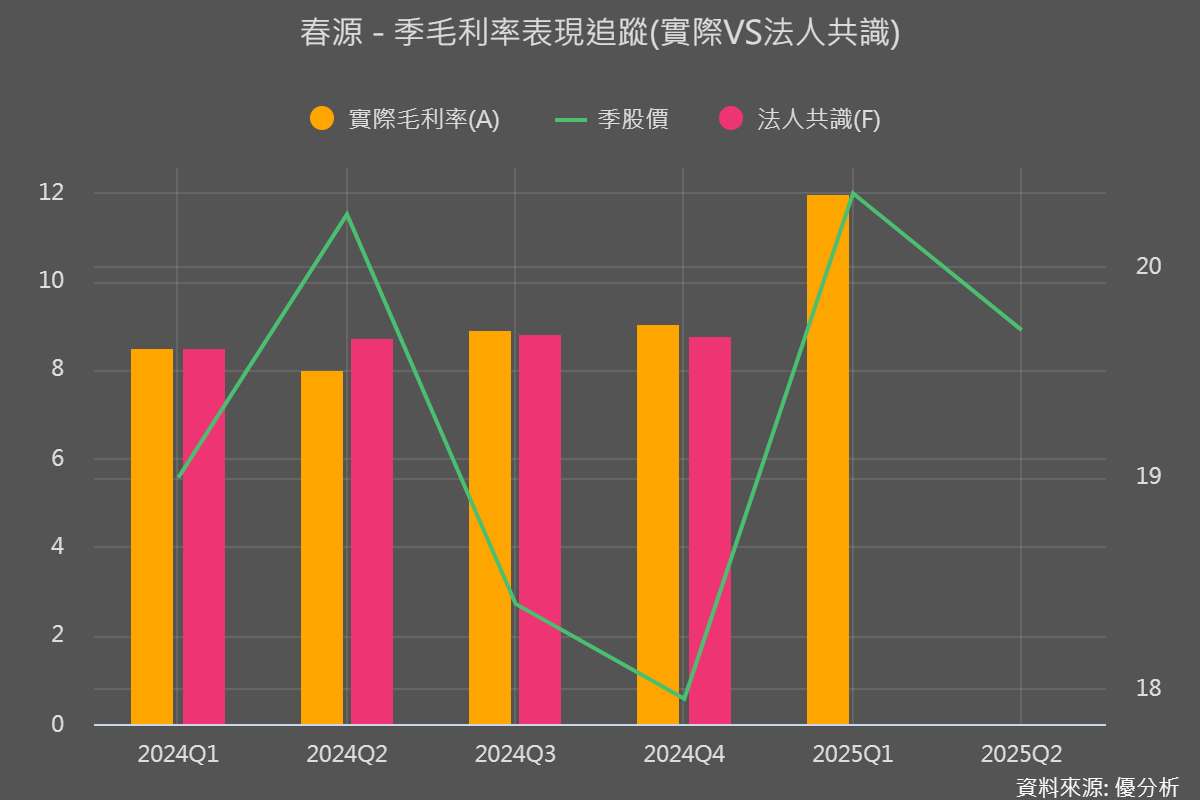

春源 (2010-TW) :深耕內銷與中國在地化布局,轉單效應可能帶來鋼構新商機

春源鋼鐵主力在鋼材裁剪與加工,並結合工程承攬、機電鋼構製品,形成內外銷雙軌業務。雖然整體以台灣市場為主,但也透過中國子公司進行精密加工與產品銷售,建立在地化生產優勢。2025年4月營收為21.32億元,年增率4.74%,顯示需求穩定。

值得關注的是,春源手上2025年的鋼構訂單量已滿,累積高達20萬噸,甚至接單已延伸至2026年,顯示基礎建設與企業自建需求強勁。若中國在產能控管下減少對高附加價值鋼構件的供應,未來不排除出現區域性轉單潮,春源憑藉工程實績與多元產品線,可能受惠於這波需求外溢。

小結:三種定位,三種策略

-

中鋼走在產業鏈上游,具備一貫化優勢與出口彈性,需強化內需市場的穩定與外銷產品的技術壁壘。

-

燁輝主打多元市場策略,產品出口分散但對亞洲區域動態敏感,須應對東亞鋼價與政策波動。

-

春源則走差異化加工與工程應用路線,若能掌握中國「綠建築」與鋼構升級趨勢,有望借勢擴張。

這三家公司分別反映出台灣鋼鐵產業如何在不同的價值鏈定位中,各自調整策略以回應中國供應改革2.0的壓力與機會。未來幾年,誰能最先達成「高值化」與「低碳化」,將是出口競爭力的關鍵。

中美關稅鬆綁,台灣鋼鐵出口迎來短線轉機?

5月12日中美雙方宣布削減對等關稅,為近年來貿易關係緊張局勢帶來罕見轉圜。消息一出,亞洲金屬期貨市場全面上揚,螺紋鋼、熱軋卷應聲走高,反映市場對出口成本壓力緩解的正面預期。

對台灣鋼鐵業者而言,短期有望受惠於關稅成本下降與市場氣氛改善。但值得注意的是,中國國內鋼需仍顯疲弱,且供應側改革與碳中和政策壓力未歇,長線競爭力仍仰賴產品升級與綠色轉型。

中美貿易鬆綁是一道喘息空間,但也提醒台灣鋼廠不能僅靠政策紅利。誰能率先調整產品結構、擴大區域市場布局,才有機會在新秩序下脫穎而出。