2025年邊緣AI市場預期將迎來快速增長,成為全球科技產業的重要驅動力之一。根據市場研究機構的預測,邊緣AI市場的規模將以每年超過20%的複合年增長率(CAGR)成長,2025年總市場規模有望突破400億美元。這一成長主要受益於物聯網(IoT)設備的普及、5G 技術的成熟,以及對即時數據處理需求的快速提升。

其中,圓剛(2417-TW)其軟硬體整合技術能力,推出搭載高效能和低耗能的人工智慧邊緣運算嵌入式電腦及載板,為各產業的系統整合商及加值經銷商提供專屬的客製化設計服務,應運用於機器人、電腦視覺處理、工 業自動化、智慧零售、智慧城市、智慧製造等產業。

今年推出的工業級 AI 邊緣運算系統,更是吸引市場目光,採用 IP67 防護等級設計,搭載 NVIDIA Jetson Orin NX / Orin Nano 模組,提供高達 100 TOPS 的運算效能,同時具備 -25°C 至 60°C 的寬溫運作範圍,能在戶外嚴苛環境中穩定運作。

營收表現並不出色, 真的值得關注嗎 ?

圓剛今年1-11月營收累計3,009,231 (千元),相較同期而言,成長約0.34%,幾乎持平,其9-11月同期表現更是年減約10%,差強人意的營收下,其生機是迎來產品結構的轉變。

(資料來源:優分析產業資料庫)

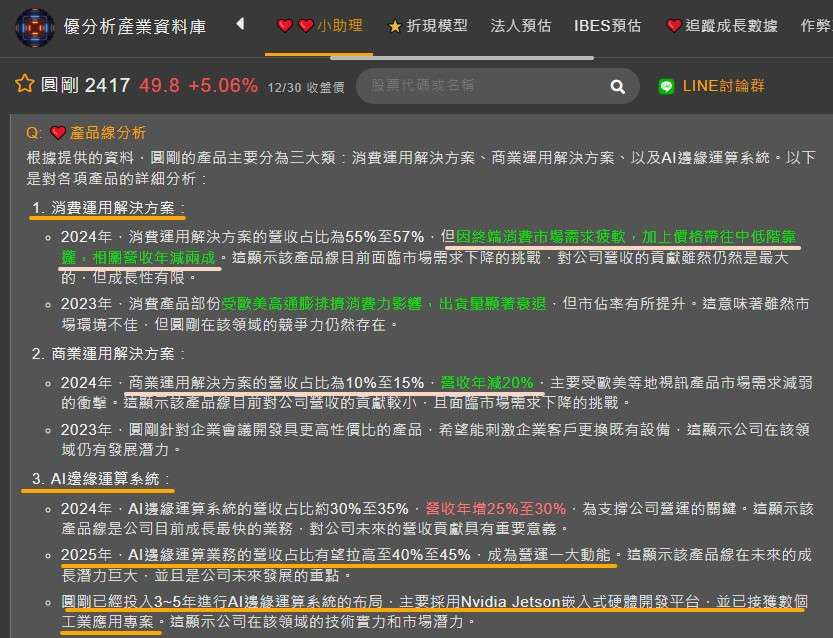

根據優分析產業資料庫,其中產品線分析,可以清楚的看到,圓剛三大類產品,包含消費運用解決方案、商業運用解決方案、以及AI邊緣運算系統。

消費運用解決方案,營收占比為55%至57%,因終端消費市場需求疲軟, 雖然全球 市佔為No.2,但全球市場總體需求大幅度衰退約40%,再加上產品價格帶從中高階 轉移到中低階等因素影響到整體績效表現。

商業運用解決方案,營收占比為10%至15%,營收年減20%,主要受歐美等地視訊產品市場需求減弱的衝擊。

AI邊緣運算系統,營收占比約30%至35%,年增25~30%,2025年,AI邊緣運算業務的營收占比有望拉高至40%至45%,圓剛已經投入3~5年進行AI邊緣運算系統的布局,主要採用Nvidia Jetson嵌入式硬體開發平台,並已接獲數個工業應用專案。

(資料來源:優分析產業資料庫)

在上述產品結構的改變下,今年圓剛的毛利率逐步成長至55%~61%,相較於2023年來的更好,在高階產品比重提升下,將有助於提升整體盈利能力。目前圓剛Q1~Q3 EPS仍在虧損,然而AI邊緣運算系統,目前營收占比約30%至35%,後續若能持續增長至40~45%,則有望打破目前的虧損的僵局。

(資料來源:優分析產業資料庫)

整體來看,圓剛在2025年總體經濟仍有不少變數,消費運用解決方案、商業運用解決方案兩大事業表現,持保守態度,因兩者合計營收占比超過5成,依然會壓抑營收的成長性。然而,隨著圓剛AI邊緣運算業務的擴展及新市場的開拓,將漸漸取代營收主導地位。

最後看到,圓剛的接單狀況,在AI邊緣運算系統的布局中,已經接獲數個工業應用專案,主要產品為主板和整機產品,並提供客製化開發服務。這些專案應用於無人商店、智慧交通和智慧監控等領域,且近期AI邊緣運算急單湧進,特別是在美國智慧倉儲及日本智慧駕駛等專案的落地,預計2024年12月至2025年第一季完成出貨。

(資料來源:優分析產業資料庫)