2019年以後,勤誠(8210)這家伺服器機殼的股價表現開始優於大盤,背後原因,就是成功打入美國大型資料中心業者。未來當傳統伺服器都變成AI用伺服器之後,又會帶給勤誠一個長波段的成長機會,因為散熱需求變高了,機殼設計難度也會同步提高。

然而這個成長周期可能要稍微等等,因為2023年大環境不佳,使得公司近期發布的Q1營收展望低於預期,股價轉為疲弱。

我們先來了解一下長期動能與短期展望為何疲弱的原因,讓使用者更加了解如何判斷這支股票的成長性。

你會發現有的成長股在你買進之後,盈餘並不是想像中的【一路成長】,而是斷斷續續。

如果你很有把握將來公司還是會繼續成長,那就無所謂。

問題就在於你看到公司盈餘衰退的時候,不免會擔心說,是不是公司以後都會衰退了。

所以從了解勤誠的衰退原因,可以讓你很清楚知道這是短期現象。

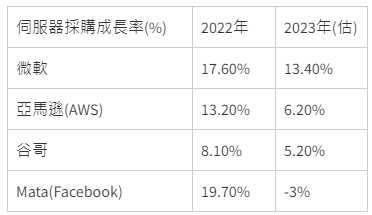

短期疲弱主因:美國四大CSP業者縮減採購

勤誠的營收有70~80%來自美國資料中心業者(CSP),當這些業者遇到大環境不好,裁員或者資本支出下降的時候,向勤誠的採購量自然也會降低。

所以即使長期會成長沒錯,短期還是會遇到一些循環周期性,例如2023年就是個例子。

研究機構統計美國四大CSP業者,去年(2022)採購量是很強勁的,但是今年都已經在裁員了,對伺服器的採購量就下降了。

所以看到伺服器產業的朋友,首先你一定要知道的是,伺服器很昂貴,這種資本支出的花費跟景氣強不強,企業信心程度有關。

第二個重點是,超大型資料中心業者(CSP)是整個行業中的最大買家,只要有人不增加購買伺服器,就足以影響整個行業的成長率。

幸好,根據IDC的預測,2023年可能是未來五年中最弱的一年,因為長期來講,全球對伺服器的需求有增無減,而且非常飢餓。而且2024年的成長率也會因為現在的基期變低後,使得單一年度的成長率變高。

用這樣的產業觀點回來看勤誠,2023年會是偏弱的一年,長期還是可以成長,因為當未來走向AI伺服器應用的時候,散熱會變得非常重要,而散熱需要與機殼一起設計,這會讓勤誠有更多與客戶緊密合作的機會。

Q1展望多差?

當客戶採購量忽然轉為下降,勤誠原本為了成長而準備的庫存,在那一瞬間忽然就變得過多。就必須先停下成長腳步減產銷庫存。

從財報中的存貨銷售比也可以看的出來,目前勤誠的存貨相對於需求(營收),還是有偏高的現象。需要幾個月的時間才有辦法回到正常水準。

法說會上公司表示,今年上半年營收會比去年的上半年出現衰退,換句話說,從現在到6月的月營收數字,都沒有期待了,股價因此出現回檔。

優分析更新了最新法人預估值之後,目前2023年平均預估EPS為9.16元,對照股價79.5元,似乎股價已經有點過度反應利空。假如長期勤誠的發展性還在,那麼不妨在這段時間好好估值尋找一下存股時間點。

我們理想中的成長是【一路成長】,不容許中間出現任何經濟環境的改變,否則投資人就恐慌了。

不過從勤誠的案例可以知道,成長周期並非一路向上,而是有時候快有時候慢,衰退了之後基期變低,後一年的成長率就會偏高,高成長率出現後的下一年,成長率又很容易偏低,這個循環性會造成股價劇烈波動,其實很正常。