儘管Shimano面臨庫存過高與營收下滑問題,但其在E-Bike市場的成長潛力,使其投資狀況與巨大與美利達有相似性,可作為投資參考。

被譽為自行車界的英特爾Shimano Inc. 專門研發、生產和分銷自行車零件、釣魚用具和賽艇設備。該公司在日本、亞洲、歐洲、北美、拉丁美洲和大洋洲都有業務。Shimano於1921年創立,總部位於日本的堺市(同鴻海夏普工廠所在地)。

雖然全球腳踏車行業都面臨庫存過高問題,但長期而言這個行業的需求還是會增長。而Shimano在高端品牌市場享有極高的聲譽,未來也將享受到E-Bike的成長潛力,這個投資情況跟我們台股中的巨大(9921-TW)與美利達(9914-TW)都十分相似,因此絕對可以作為參考。

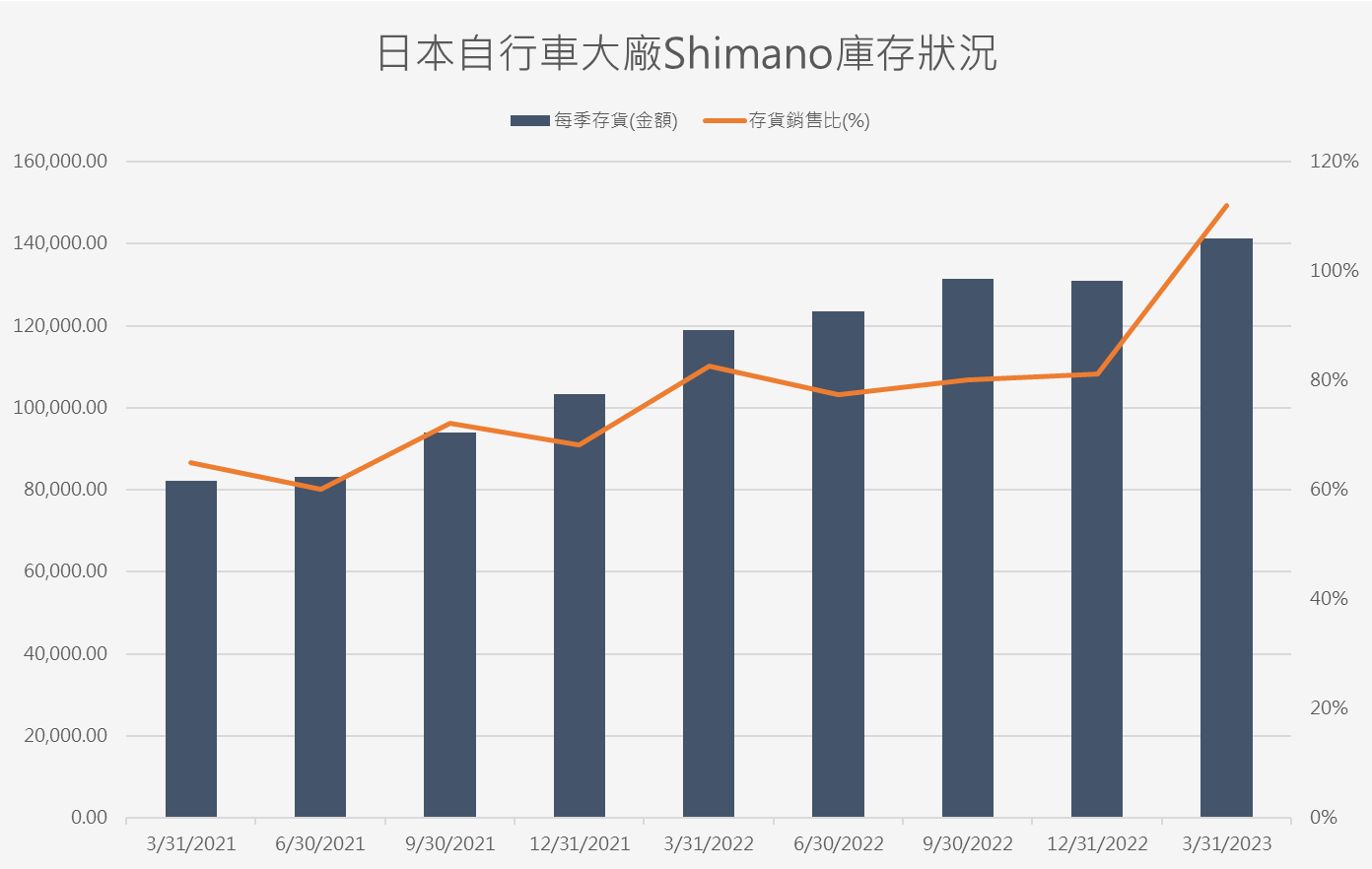

這次財報公布後,管理階層表示自行車庫存部分還是繼續增加,代表至今還是停滯在庫存過高需要去化的階段。到底要多久才能把庫存銷掉決定於營收增長的速度。但不幸的是,這次Shimano卻也下修了全年營收預測,預期將比去年下滑29%,換句話說,要看到庫存有效下降需要等到明年的財報才有機會看到。

庫存太多的時候通常會降價清庫存,因此通常也會影響到接下來的獲利率,在Shimano身上再次得到印證。公司這次是第二度下修全年營業利益目標,預計將比去年衰退59%。

這時候回來看巨大與美利達。根據近期法人查訪所得到的訊息,其實也是相同的訊息,優分析彙整如下:

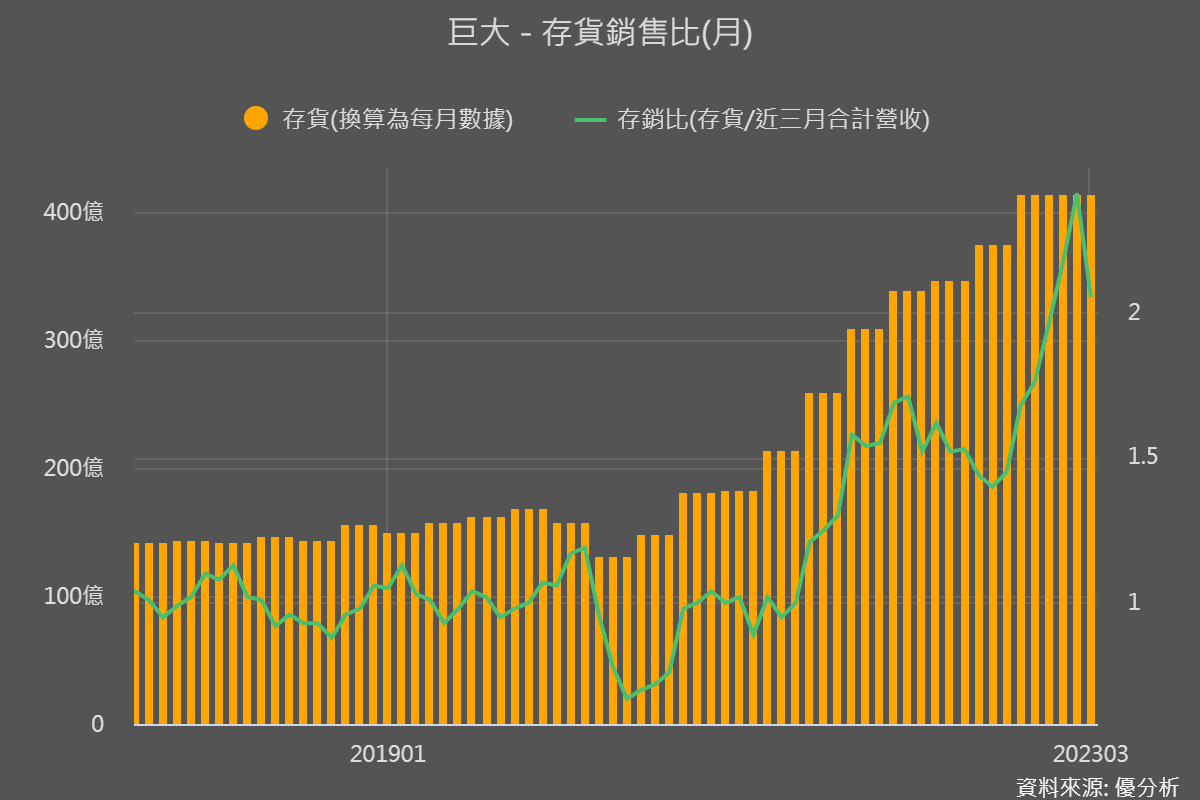

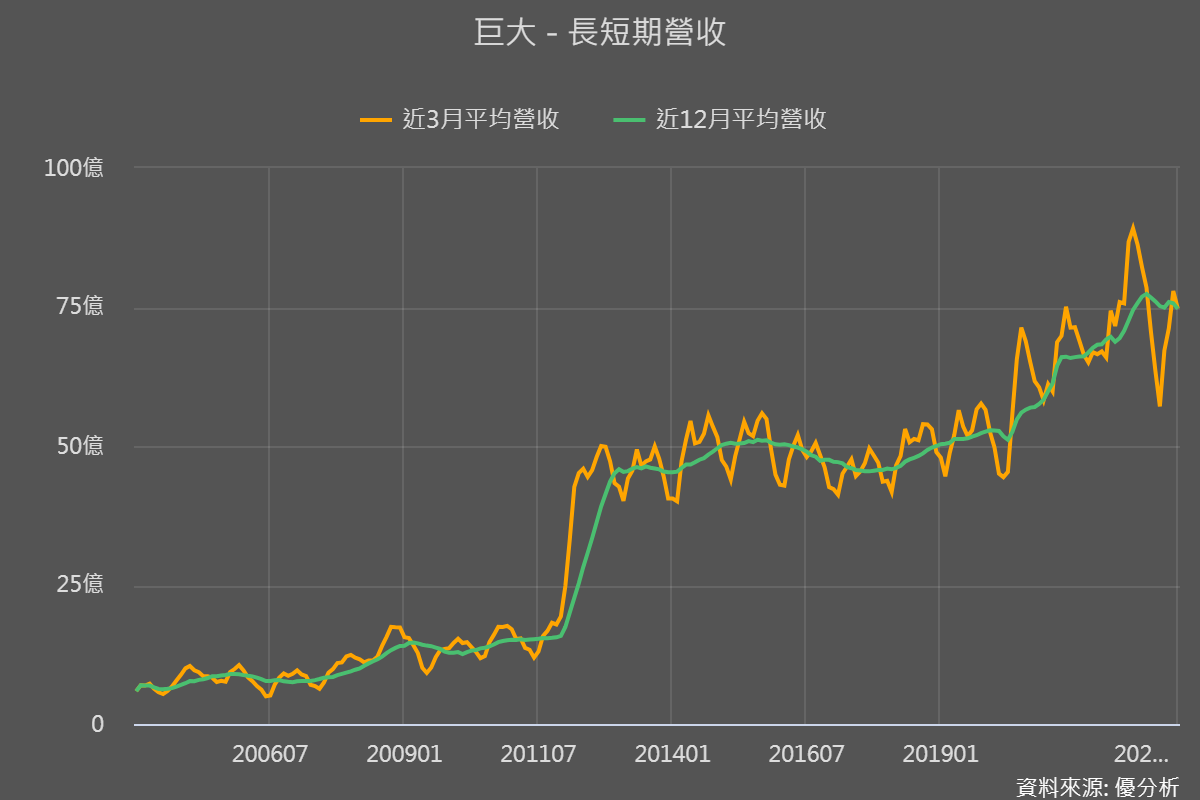

巨大(9921-TW)

2023年第二季度的庫存已經開始有所改善,公司預期在接下來的季度將繼續這樣的趨勢,不至於再次惡化。

中國的自行車需求仍然強勁,尤其是高端車種,預計將持續至2024年。自2019年以來,巨大在中國的收入一直在增長(事實上美利達也是如此)。在中國,公路自行車與山地自行車的需求很高,這些都是屬於高端市場產品線,今年以來中國高端產品線成長了80%,是支撐巨大營收的主因之一。

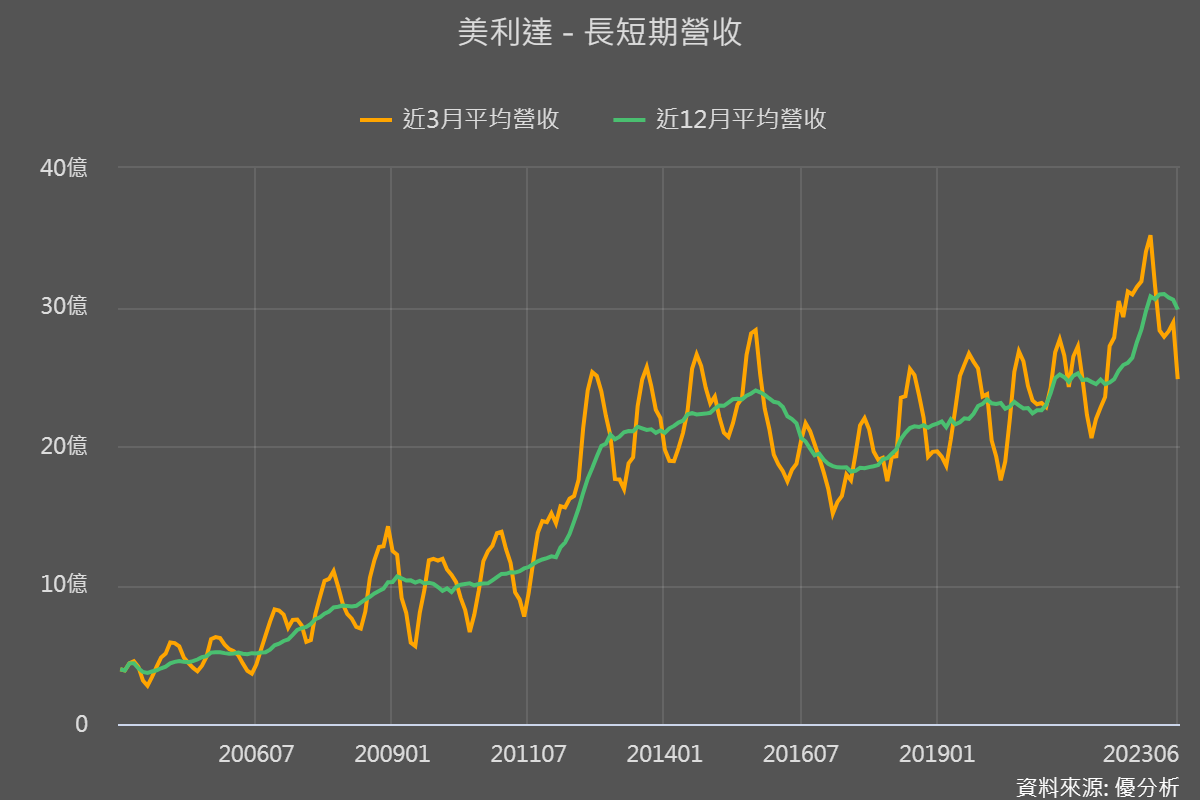

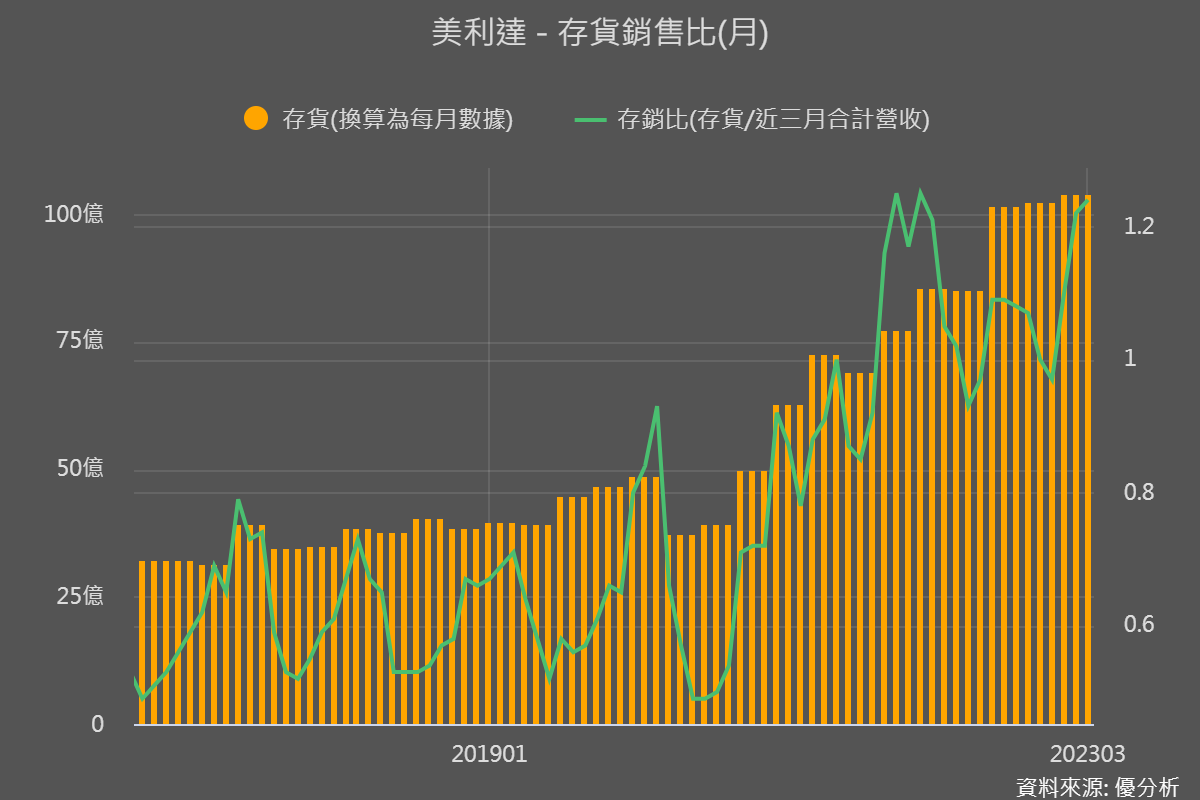

美利達(9914-TW)

就數據上來看,美利達目前的營收與庫存狀況,營收已經跌破長期趨勢縣,庫存金額仍在上升且存銷比也還在高位,整體狀況比巨大來的差一點。

根據近期法人拜訪管理層之後的報告指出,公司認為2023年至2024年都是自行車市場調整庫存的階段。在今年下半年,一些庫存較少的車種可能會有追單的情況。

預計今年電動自行車(E-Bike)的出貨量修正幅度大約在30%到40%之間,明年有望回升轉為正成長20%,但這個成長幅度仍低於2021年的水準。預計要等到2025年,市場將恢復到相對正常的狀態。

長期E-Bike需求仍積極成長

然而,長期來看E-Bike的需求還是帶來一些較為正面積極的消息。不只是Shimano本次再次重申,根據美利達本身的觀察,他們在六月底的Eurobike展覽中看到了一些積極的現象。首先,展覽的人潮比去年明顯增加,這顯示在進入後疫情時代後,消費者對自行車的需求正在回升。其次,展覽中電動自行車仍然是主要的主題,隨著電動自行車功能的不斷提升,越來越多的廠商和零件供應商加入市場,對電動自行車的未來發展和普及性有正面的影響。

公司預計在未來幾年內會有一定程度的增長。然而,由於市場的調整和庫存情況,可能會對公司的出貨量和營收產生一定的影響。

資料參考來源:Shimano公司(全年預測)