電池是當今全球能源系統的重要組成部分,在清潔能源轉型中發揮關鍵作用。在交通運輸領域上,它們供應每年數百萬輛電動車的動力。在電力領域上,電池儲存是市場上成長最快的清潔能源技術。

電池的多功能性意味著它們可以為公用事業規模的專案、家庭和企業的表後儲存提供服務,並透過迷你電網和太陽能家庭系統等分散式解決方案提供電力。此外,電池成本的下降正在迅速提高電動車和電力產業儲存應用的競爭力。

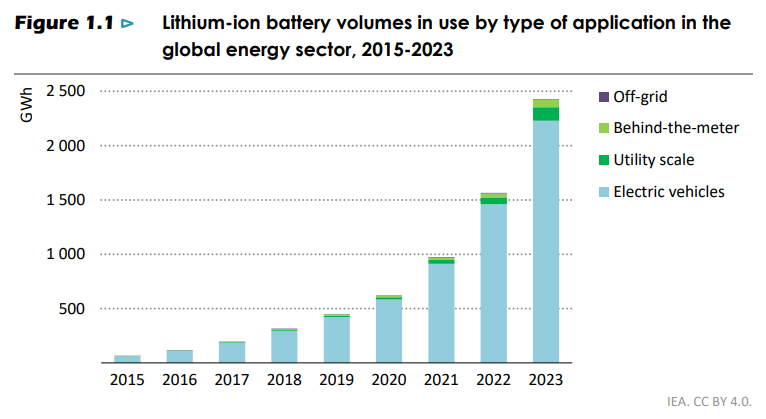

2023年,能源領域中的電池使用量超過了2400吉瓦時(GWh),自2020年以來增加了四倍。在過去五年中,已新增超過2000 GWh的鋰離子電池容量,其中電動車(Electric vehicles),為超過4000萬輛電動車和數千個電池儲能項目提供動力。

(資料來源 : IEA)

過去的十年可以被視為鋰離子電池的時代。與鉛酸電池或鎳鎘電池等舊技術相比,鋰離子電池的根本優勢在於其更高的能量密度和更長的循環壽命。鉛酸電池的比能量(每單位重量儲存的能量)範圍大約在35到40瓦特小時每公斤(Wh/kg)之間,而今天的鋰離子電池在單元級別的比能量範圍約為90-300 Wh/kg。由於其更高的能量密度,鋰離子電池可以堆疊成更輕且更緊湊的電池組。

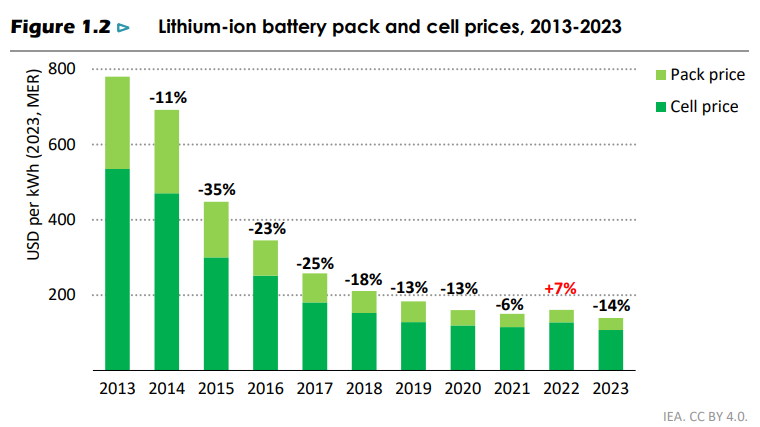

鋰離子電池的價格,已經從每千瓦時(kWh)約800美元下降到2023年的不到140美元,得益於規模經濟、技術創新。現在電池價格在很大程度上取決於關鍵礦物的價格,而這些價格可能會波動。

例如,2022年電池金屬價格的飆升導致電池價格首次出現年同比上漲。然而,由於礦物供應激增、電池製造能力增強,2023年的電池價格大幅下降,終端需求疲弱,價格跌破了2021年的水平。

(資料來源 : IEA)

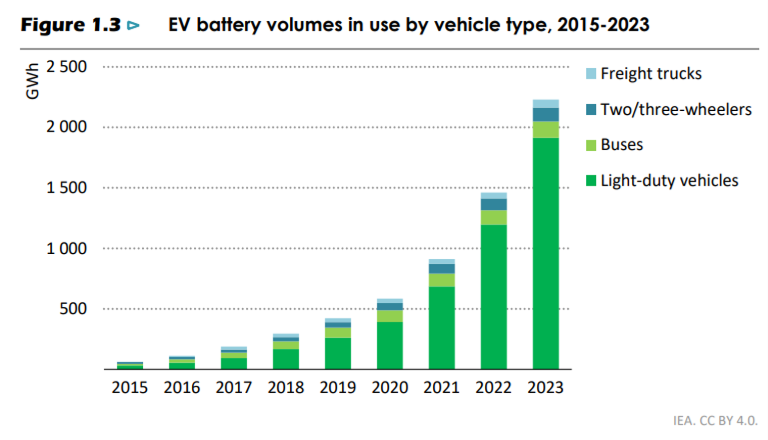

根據IEA指出,2023年,全球電動車電池的銷售量達到歷史新高,超過750 GWh,反映出電動車採用量的激增。今天,每五輛新車中就有一輛是電動車。近年來,由於更大型車輛的需求和續航里程的顧慮,電動車電池組的平均尺寸有所增加。

全球範圍內,用於電動移動性的電池數量在過去三年中增加了四倍,其中超過90%的增長來自於乘用輕型車(Light-duty vehicles)的電池。

另一方面,中型貨運車輛和重型貨運卡車及巴士,得到更多的支持政策,這些重型車輛通常需要更大的電池和更高的功率需求。此外,隨著電動二輪/三輪車和城市巴士的電氣化快速推進,電動移動性在其他交通模式中的發展也在加速,尤其是在新興市場和發展中經濟體中。

(資料來源 : IEA)

全球電動車電池需求集中在中國、歐盟和美國,這三個地區目前佔全球電動車保有量的85%以上。

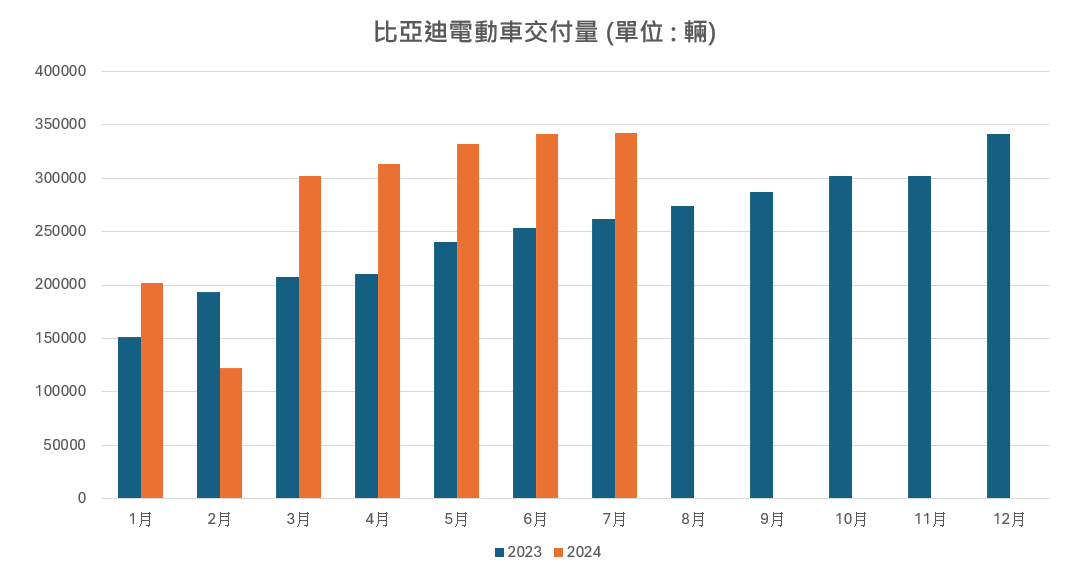

這些地區的早期採用得益於一系列政策措施,如購車補貼、二氧化碳排放標準的採用和燃油經濟性目標的制定。中國還通過直接激勵措施,率先支持本土汽車製造業和電池製造業,數十年來對本地企業的財政優惠為比亞迪(BYD)和寧德時代(CATL)等全球電動車和電池巨頭鋪平了道路。數據顯示,中國電動車市場持續增長,新能源車(包括純電動車和插電式混合動力車)首次在單月銷量中超過了傳統燃油車,占整體銷量的5成以上。

而比亞迪7月新能源車的銷售量為342,383輛,相較去年同期262,161輛,同比增長30.6%,1-7月累計銷售量1,955,366輛,同比增長28.83%。

這些激勵措施還伴隨著對電動車購車者的財政支持。針對小型和價格可承受的電動車的公共支持計劃,包括對消費者和製造商的補貼和激勵措施,以及勞動力的可用性和融資渠道的獲得,是中國模式的關鍵。

(資料來源 : 比亞迪,優分析整理)

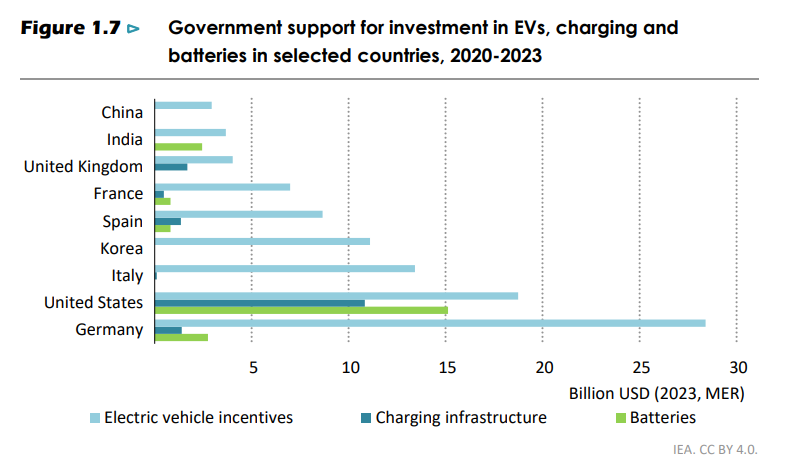

美國目前正在通過2022年《降低通脹法案》下對符合清潔車輛稅收抵免要求的國內生產車型提供慷慨的補貼,以促進電動車的普及,同時通過提供超過150億美元的生產補貼來支持國內電動車產業。充電基礎設施的資金支持和本地電池生產也是美國政策舉措的一部分,《基礎設施投資和就業法案》為電池價值鏈的各個環節分配了近70億美元的補助金。

(資料來源 : IEA)

充電基礎設施的資金支持和本地電池生產也是美國政策舉措的一部分,《基礎設施投資和就業法案》為電池價值鏈的各個環節分配了近70億美元的補助金。

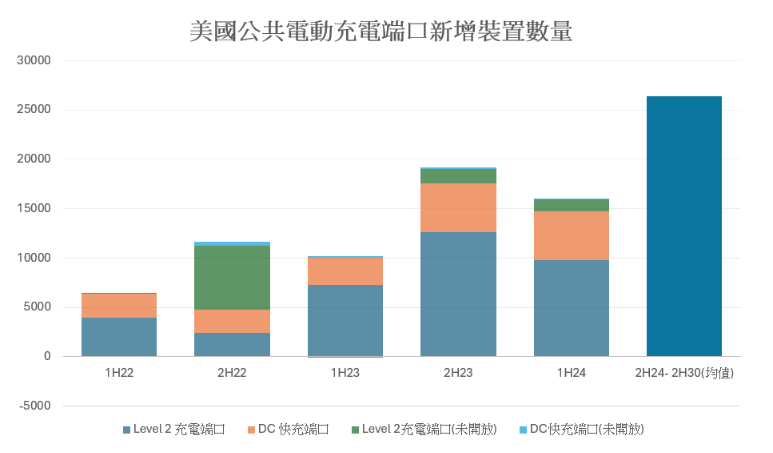

根據Energy and Transportation統計,每半年美國公共電動車端口新增裝置數量,儘管2024年上半年新增裝置量有所放緩,但相較去年同期仍成長近6成,然而如果要在2030年達成50萬個公共端口,未來每半年均值須增加至2.6萬端口才能達標。

( 資料來源 :Energy and Transportation,優分析整理 )

擴大全球電池市場創造了供應鏈多元化的新機會

在邁向淨零排放的道路上,全球電池市場的價值將在2030年前增長四倍。目前,用於電動車和儲能應用的電池組全球市場價值為1200億美元,在既有政策下,電池市場在2030年的總價值也將達到3300億美元。

電池是一把萬能鑰匙,可以解鎖更多、更大規模的轉型和更大的工業機遇。當前,全球汽車市場的價值達到4萬億美元,而在這個市場上的領先地位將取決於電池技術。此外,電池還支持更多的風能和太陽能光伏(PV)應用,這些應用在2024年至2030年期間將在淨零排放情景下吸引6萬億美元的投資,通過平衡其波動性和穩定電網來發揮作用。

電池製造能力預計將快速擴張,如果所有已宣布的工廠按時建成,其實際產能將足以滿足2030年淨零排放情景下的電池需求。歐洲和北美都已宣布計劃提升其國內電池製造能力,預計到2030年,它們的市場份額將分別增長至約15%,並能夠滿足幾乎所有國內電池需求。