2025年5月7日(優分析產業數據中心)

台幣近來大幅升值,使外界對亞洲國家能否繼續「武器化匯率」來應對美國總統川普的全球貿易戰產生質疑。

通常,匯率貶值是亞洲政策制定者因應出口衝擊與經濟成長放緩的傳統手段,但目前的貨幣升值趨勢卻走向反方向。

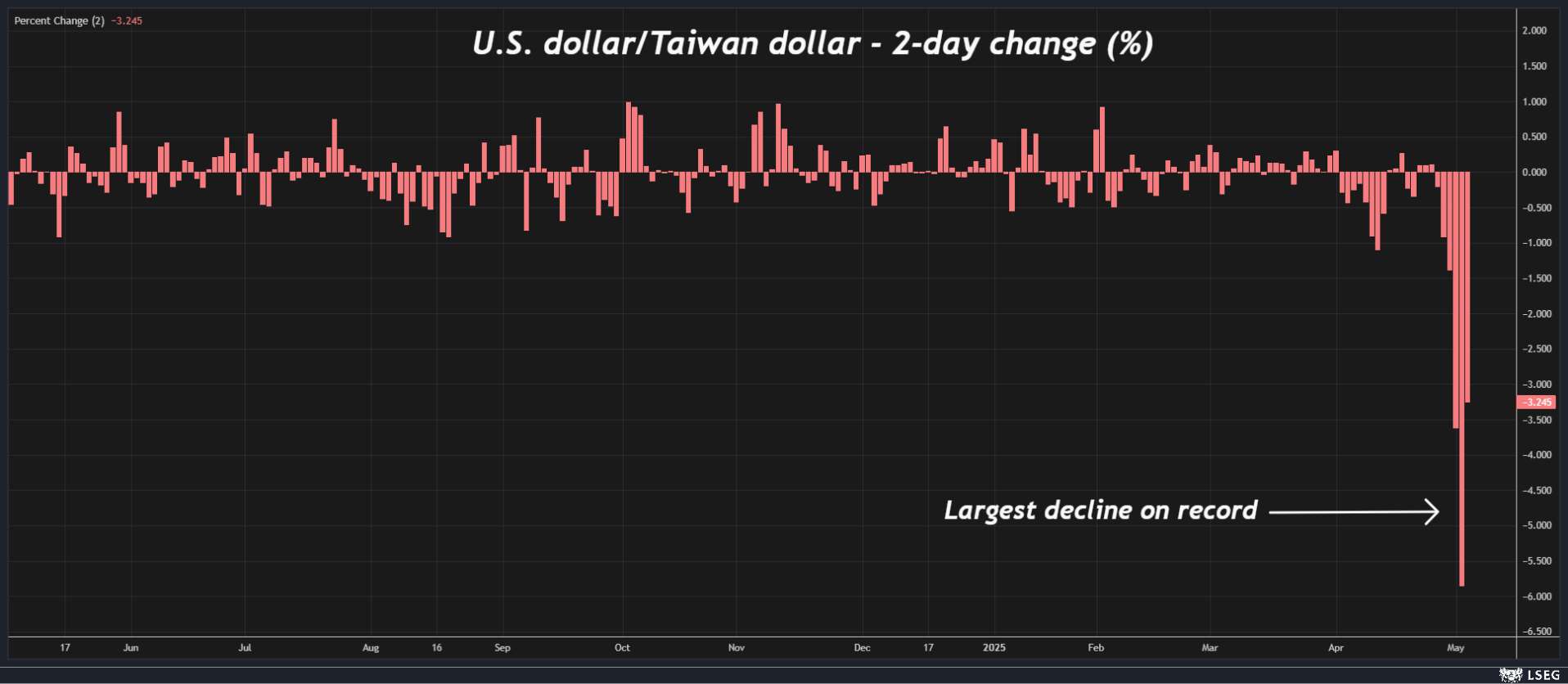

台幣在上週五與本週一對美元上漲6%,創下歷來最劇烈的兩日漲幅。儘管市場猜測台灣可能為與美國的貿易協議而放寬匯率控制,但台灣央行與總統皆嚴正否認。

圖片來源:路透社

然而,實質影響已經顯現,這波上漲並非單一事件,也突顯亞洲各國可能不願再透過匯率貶值來應對貿易壓力。

亞洲市場擴散效應浮現?

台幣強勢升值帶來連鎖反應。韓元在本週一創下15年來最大兩日漲幅,中國離岸人民幣也達到六個月新高。中國市場於週二重新開盤後,人民幣在岸價也大幅跳升。

此外,香港金融管理局在週六出售465.4億港元(約60億美元),以防止港幣升破官方匯率區間,這是官方四年半以來首次進場干預,且規模創歷史新高。儘管印度盧比、印尼盾與越南盾近期對美元仍處低點,但近幾日也開始跟隨亞洲整體匯率反彈。

川普會樂見這樣的結果嗎?

這波升值潮反倒是川普所樂見的。川普過去曾多次批評亞洲國家「掠奪」美國利益,主因是這些國家壓低匯率並持續累積龐大的外匯儲備,造成美國對其長期貿易逆差。

根據資料顯示,美國去年度對六個亞洲國家的貿易逆差總計超過6,500億美元。雖然亞洲國家是否「操控匯率」仍具爭議性,

但可以肯定的是,在當前局勢下,亞洲國家將不得不面對一個核心問題——它們還能接受本國貨幣升值到什麼程度?

升值是代價還是機會?

當本國貨幣升值,出口競爭力會受到打擊,但若這能換取來自華府的較寬鬆貿易條件,對某些國家來說可能是值得的。三菱日聯銀行的分析指出,美國對亞洲的加權平均關稅由貿易戰前的12%升至目前逾40%。

然而亞洲區內貿易現已成為經濟命脈。根據國際貨幣基金的統計,過去四十年來,亞洲區內貿易占整體貿易的比重已增加43%,目前已超過總體的一半。

因此,若亞洲國家讓匯率升值、削弱對美競爭力,對其在區域市場的競爭力反而會造成更大損失,這將限制它們的升值容忍度。

美元疲軟帶來更多變數

川普勝選初期市場原預期其關稅政策將推升通膨、促使聯準會升息,從而提振美元,但實際情況並非如此。

儘管美國通膨壓力增加,但經濟成長趨緩,市場反而預期聯準會今年將降息。此外,由於川普政策多變,部分投資人也對持有美元資產的風險重新評估。

綜合以上因素,亞洲各國面臨的挑戰不再是匯率是否可以當作貿易武器,而是應如何因應美元弱勢與內部經濟壓力之間的拉鋸。