2025年5月29日(優分析產業數據中心)

近年來開雲集團(Kering)的老闆Francois-Henri Pinault試圖做出一項關鍵轉變:不想再把雞蛋全放在Gucci這個籃子裡。

Gucci長期以來是開雲集團的核心獲利來源,特別是在前創意總監Alessandro Michele打造的「醜時尚」風格引領潮流下,像毛毛拖鞋、復古混搭等元素曾一度風靡全球。疫情過後,消費者品味與購物習慣逐漸改變,Gucci的吸引力明顯下滑,營收表現也趨於保守。為了降低高度依賴,開雲啟動多項高額投資計畫,試圖拓展品牌版圖。但這場布局卻與產業低迷與債務壓力碰頭,讓開雲面臨另一場艱難的考驗。

想靠收購轉型結果債壓越來越重?

開雲集團老闆Pinault原本希望透過多元佈局來分散Gucci帶來的營運風險,積極投入以下幾項交易:

❶ 以35億歐元(約39.7億美元)買下香水品牌Creed

❷ 斥資19億美元買下Valentino的三成股份

❸ 在紐約、米蘭、巴黎買下好幾棟精華地段房產,總投入約40億歐元(約45.4億美元)

❹ 透過家族控股公司Artemis,買下了知名好萊塢經紀公司CAA的過半股份

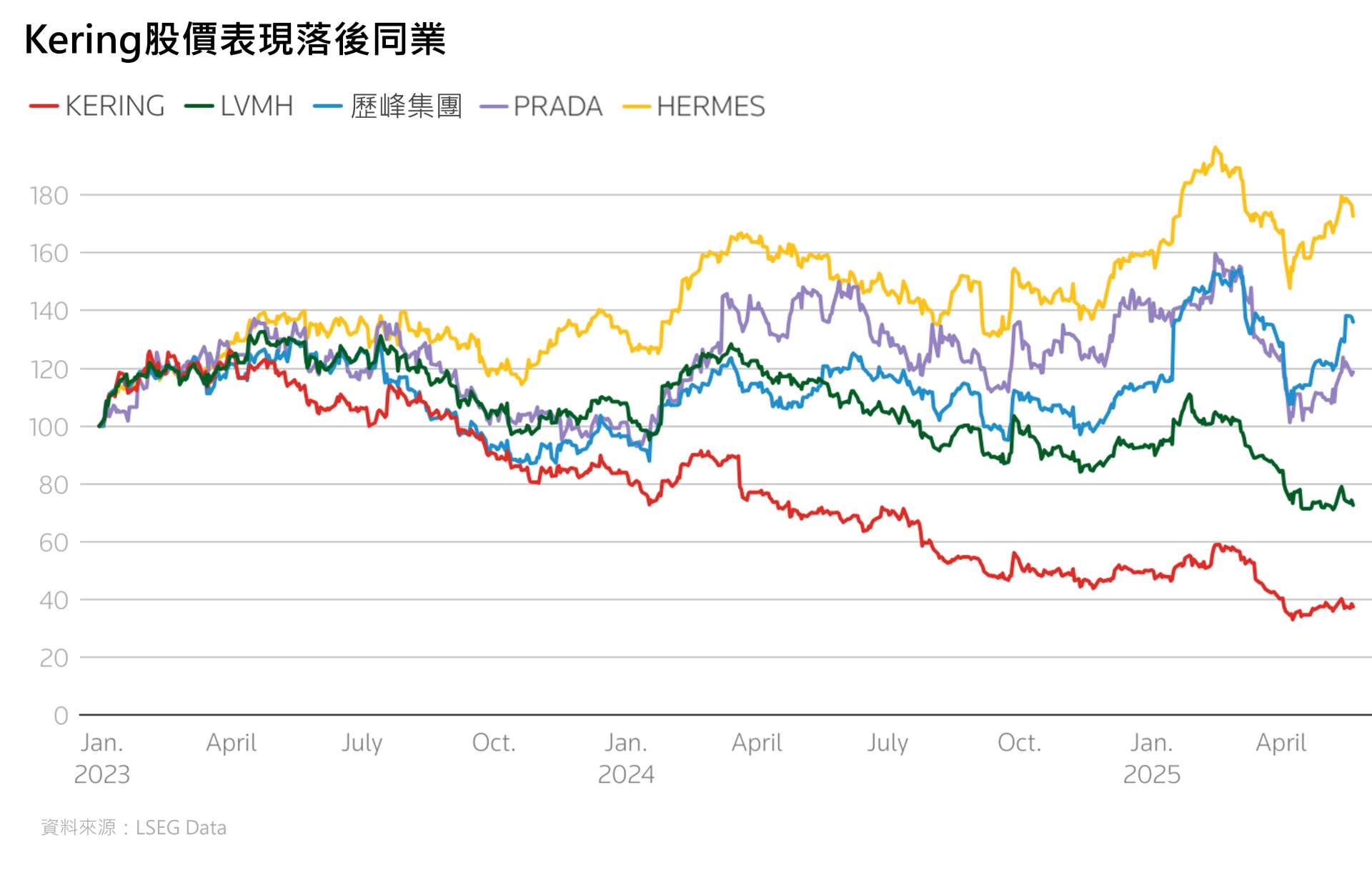

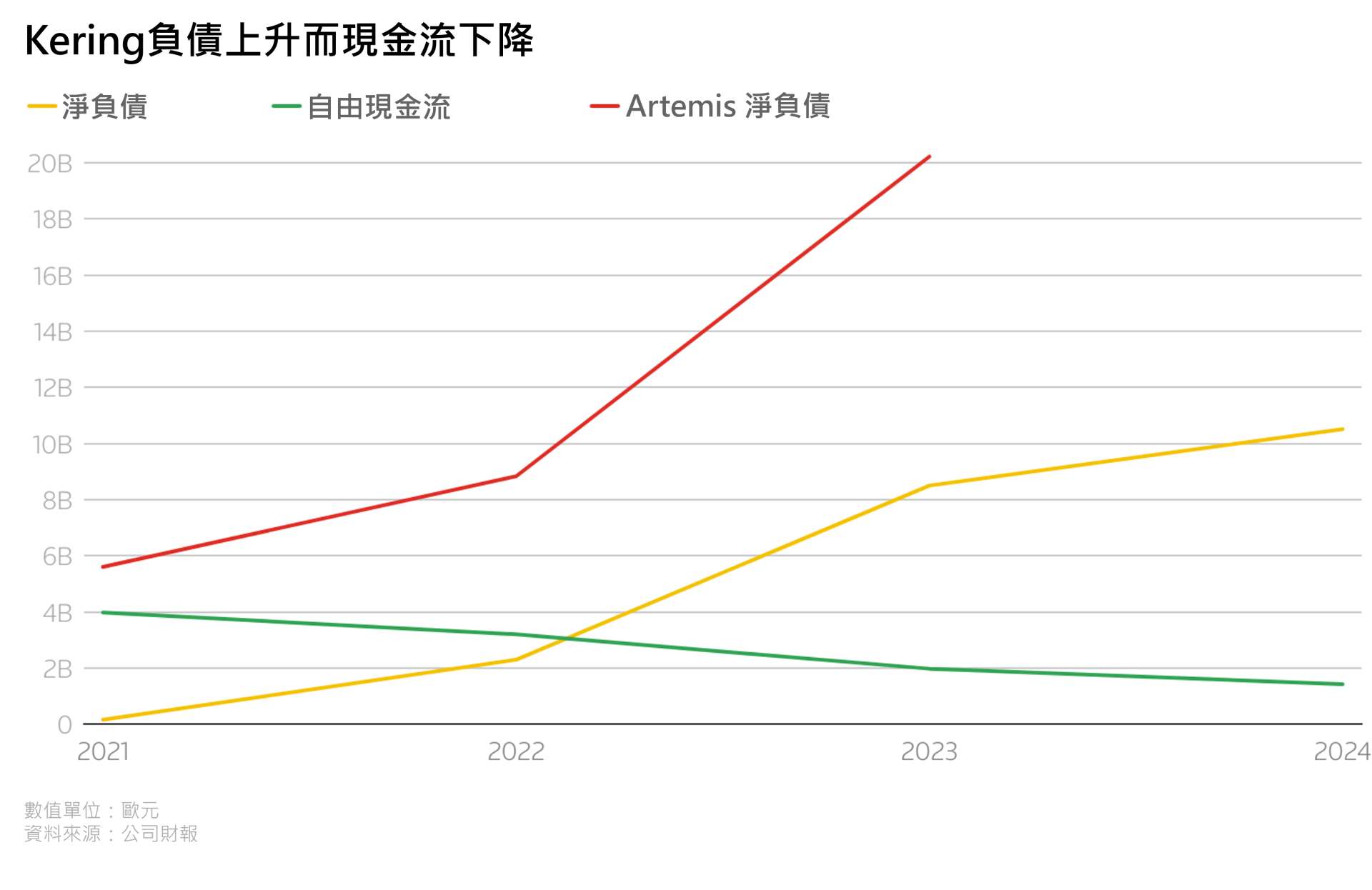

但這些行動也累積了龐大的債務。目前開雲的淨負債已來到105億歐元(約119.2億美元),從2021年幾乎零負債的狀態劇增,如今債務規模幾乎等同公司市值的一半。此外,整體產業持續低迷,加上川普重新拋出關稅威脅、開雲股價兩年內大跌六成,使得集團面臨的壓力日益沉重。

🔻 Kering負債飆升、自由現金流下滑,Artemis集團壓力同步放大

家族投資壓力同步上升

不只是開雲,Pinault的家族控股公司Artemis也不好過。因為旗下的Puma表現不佳,預估會在可轉債截止日後面臨5億歐元(約5.67億美元)的現金支付壓力。截至2023年底的淨負債高達202億歐元(約229.2億美元),是前一年的兩倍,而且還包括開雲的債務。這對整個集團都是不小的負擔。

Gucci這個過去的金雞母如今也陷入成長停滯,也讓開雲面臨轉型壓力。消費者在疫情後對醜時尚的熱情退燒,品牌吸引力明顯下降。為了穩固品牌地位與長期營運,開雲加快投資腳步,收購Creed、Valentino及地產資產,希望透過多品牌經營來減輕依賴。這些投資的背後用意,是為了確保旗下品牌如Yves Saint Laurent、Balenciaga不會被擠出黃金門市。不過,這樣的策略也導致財務負擔同步加重,形成雙重壓力。

自救計畫:賣地產、砍成本、關門市

為了緩解資金壓力,開雲啟動資產處分計畫,預計在2026年前出售部分房地產以籌措20億歐元現金。公司在今年2月告訴分析師,2024年的自由現金流比前一年少了快要三成,只剩下14億歐元(約15.9億美元),所以現在正加緊腳步出售部分房產持股,目標是盡快變現、補足現金缺口。但是出售的時機並不理想,2024年出售三間巴黎房產六成股權便造成帳面損失達1億歐元。

集團也陸續進行成本控管,包括關閉部分門市與裁員。根據公司向分析師的說明,目前已有一系列應變措施正在進行,以應付最壞情況的發生。

Valentino股權收購將提前?

開雲原本打算在2028年再把Valentino剩下70%股權買下,但合約中包含的「賣出選擇權」可能會讓這筆交易在2026年就提前發生。這代表開雲還得再準備大約數十億歐元的資金,但具體金額將取決於Valentino的營運表現。

雖然有部分款項可以用最多300萬股開雲股票(約佔公司2.4%股本)來支付,但這只能負擔一小部分。如果開雲股價維持低迷,這招恐怕效用不大。

開雲可能面臨再度降評

根據S&P的資料,開雲在2024年底的調整後淨負債與核心獲利(EBITDA)比率已達3.8倍,接近評等調降的風險臨界點。UBS進一步預估,2025年底該比率可能升至4.1倍,而這通常是被降評的門檻。

一位開雲債券持有者就指出:「超過4倍的話,信評很可能會被再度下調。」若真的遭降評,開雲未來融資難度會更高,也會進一步影響Gucci的轉型計畫。

加上開雲老闆Pinault透過Artemis大舉佈局娛樂產業,也為家族帶來額外風險。2023年,Artemis用35億歐元買下好萊塢CAA經紀公司53%股權,這也導致公司的整體債務急升。雖然開雲理論上可以少發股利來省現金,但這會讓仰賴現金回報的Artemis更加吃緊,進一步加劇壓力,形成財務上的惡性循環。

📉 Kering股價兩年暴跌六成,落後LVMH、Prada與Hermès