2026年02月03日(優分析/產業數據中心報導)⸺ 近期金、銀價格出現劇烈震盪。在前一段時間快速上漲後,2 月初卻在短時間內大幅回跌,白金與白銀創下單日最大跌幅紀錄,分別一度暴跌 20% 與 30%;黃金也下跌約 10%,為 1983 年以來最大單日跌幅。

要理解這次暴跌,就要先回到金銀為什麼會在之前漲得這麼快。關鍵在於市場的一個想法:美元未來可能會被「印太多」,購買力因此被稀釋。在這樣的預期下,黃金、白銀這類不依賴貨幣信用的資產,被視為一種避險選擇。

過去十多年,美國在金融危機與疫情期間,多次由聯準會出手穩定市場,大量買進公債與房貸相關債券,讓金融體系中的資金變得更加充裕。久而久之,市場自然形成一種直覺:為了避免金融市場出問題,聯準會其實很難把這些資金完全收回來,貨幣供給長期偏多的風險始終存在。

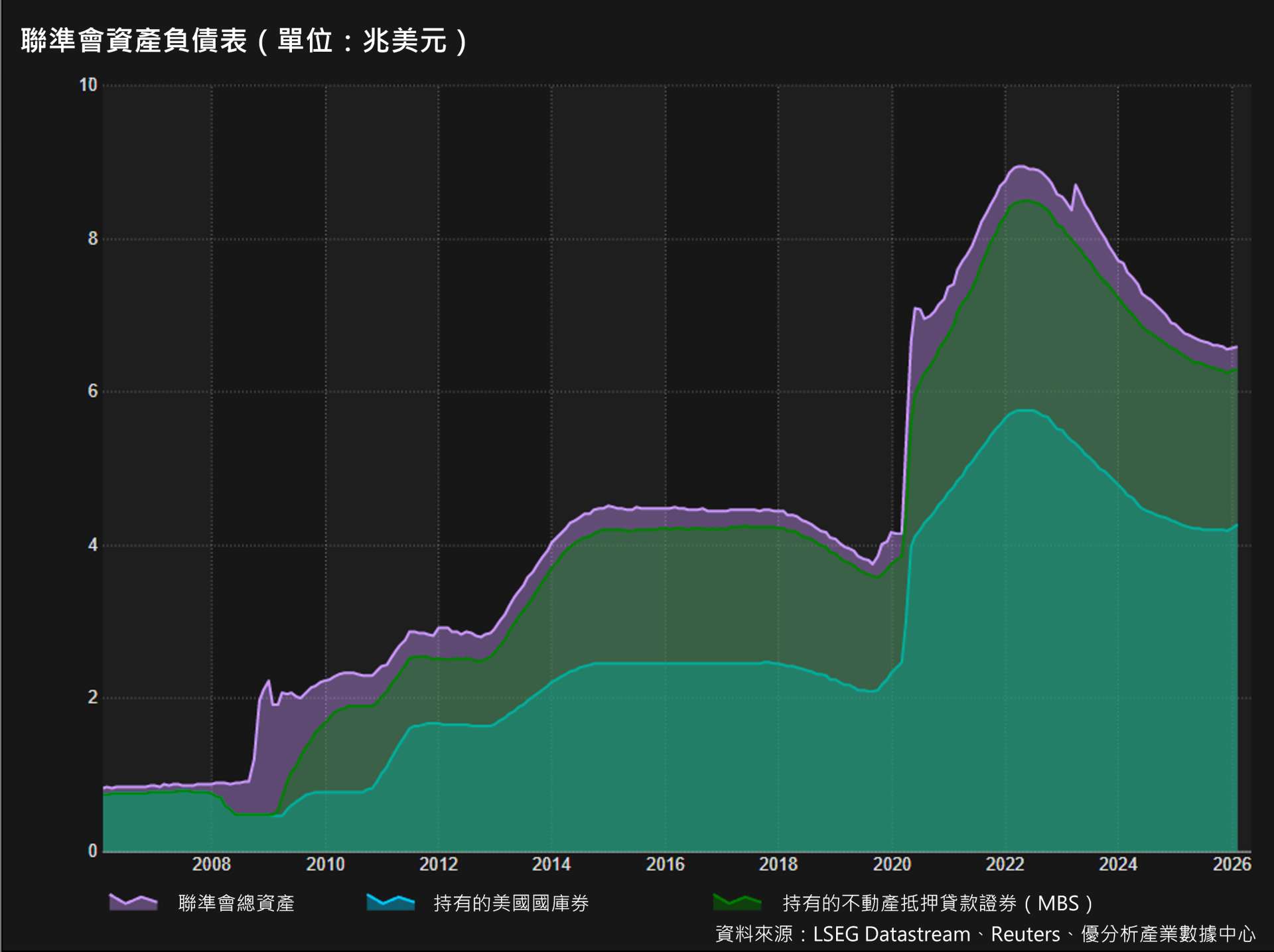

從上圖來看,可以更直觀地理解,圖中紫色代表聯準會持有的總資產,藍色與綠色則是它買進的美國公債與房貸抵押證券。

當整體面積在特定時期快速放大,市場就會把它解讀為聯準會曾大量向市場注入資金;即便近年開始縮表,整體規模仍維持在歷史高檔,這也成為市場認為「美元長期面臨被稀釋風險」的重要依據。

在這樣的背景下,黃金與白銀成了資金高度集中的標的。白銀在今年前四週一度上漲 70%,顯示這並非零星配置,而是許多資金同時往同一個方向押注,行情因此變得擁擠,也更加脆弱。

關鍵轉折點

上週川普宣布提名 Kevin Warsh 出任聯準會主席。這項消息本身,並沒有讓市場立刻大幅調整對利率的預期;美元與美國公債殖利率只出現小幅變動,顯示利率路徑並未被全面改寫。

真正影響市場的,是 Warsh 所代表的政策態度。

Warsh 過去就明確反對聯準會長期維持龐大的資產負債表,並主張縮小央行對金融市場的影響力。

這等於讓市場重新思考一個原本被視為理所當然的前提:聯準會是否真的會一直容忍資產負債表維持在高檔、持續向市場放水。當這個前提不再那麼確定,原本建立在「美元一定會被稀釋」之上的交易,自然開始動搖。

同時,芝商所(CME)在金屬價格劇烈波動後,上調金屬期貨保證金。一般而言,保證金提高會抑制投機交易、降低市場流動性,並迫使部分交易者縮減部位,短期內更容易放大跌勢。

不過,澳洲聯邦銀行(CBA)商品策略師 Vivek Dhar 指出,雖然 Warsh 的提名讓市場將其解讀為較偏鷹派,並對貴金屬造成壓力,但他仍維持今年第四季金價上看 6,000 美元的預測,認為這次更像是一波修正,甚至可能被部分資金視為重新布局的機會。

美元貶值交易結束了嗎?

在目前的資產規模下,若聯準會繼續加快縮表,可能會使銀行準備金降至過低水準,進而干擾銀行間拆借市場運作,推升貨幣市場利率。2019 年底資金市場出現的波動,正是聯準會過度抽回流動性所引發的結果。

因此,聯準會在去年 12 月停止量化緊縮(QT),轉而啟動所謂的「準備金管理購買」(Reserve Management Purchases, RMP)操作,透過加碼短期國庫券、而非長天期債券的方式來調節市場流動性。

從技術面來看,這類操作會使資產負債表擴大,但目的並非重新放水,而是避免準備金水位過度下滑,影響金融市場穩定。

根據聯準會近期的一篇研究,央行一次只能在三個目標中同時達成兩項:維持小型資產負債表、壓低短期利率波動,以及減少市場干預。研究指出,若資產負債表規模過小,勢必導致利率波動加劇,或迫使央行更頻繁進場操作;若希望同時避免這兩種情況,則必須接受較大的資產負債表。

整體來看,短期內 Warsh 人事消息與期貨市場去槓桿機制,讓跌勢顯得又急又深;但從聯準會資產負債表仍處高檔、縮表本身存在現實限制來看,「美元貶值」這個長期討論並未消失,而是進入需要重新評價、重新定價的階段。