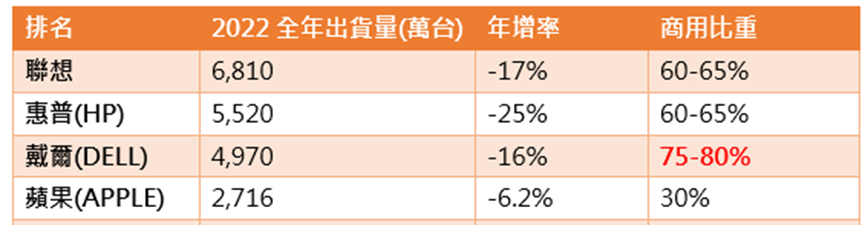

我們都知道,2020-2021疫情遠距工作帶動的PC(指的是個人電腦,也包含筆電NB)紅利需求,隨著疫情趨緩、遠距工作熱潮退去,2022年市場大翻轉轉為供大於求,品牌廠除了蘋果之外,其他出貨量都呈雙位數幅度衰退。

商用比重最高的戴爾看好後續復甦

排名前三大的品牌廠都以商用機種為主,尤其第三大的戴爾商用PC比重最高,在去年Q4出貨量跌幅更高達37%、是品牌商中跌幅最大的,不過也可見2021Q4商用PC需求大好時,出貨量有多耀眼。

而在消費者因通膨緊縮消費力道、企業端因升息與大環境景氣不確定下,整體PC市場氛圍仍低迷。

但戴爾營運長也表示,營運低迷不會太久、情況會逐步改善,最大的理由正是因為商用:「商用筆電平均壽命約3年,所以市場將迎來一波換機需求」。

再從衰退幅度來看,戴爾第4季財報中,消費性PC營收下滑40%、商用PC則下滑17%;同樣是而惠普(HP)的消費性PC則下降36%、商用則是18%。很明顯,商用PC銷量相對有撐。

所以品牌商已認為,商用PC復甦力道較強,我們要超前部署、逢低布局,就該趕快來看,台灣PC代工廠中,誰的商用PC比重高。

廣達雖然是全球NB代工龍頭、出貨量遠超同業,但PC以消費性為主,而其他三家商用PC整體營收都有在約3成以上。

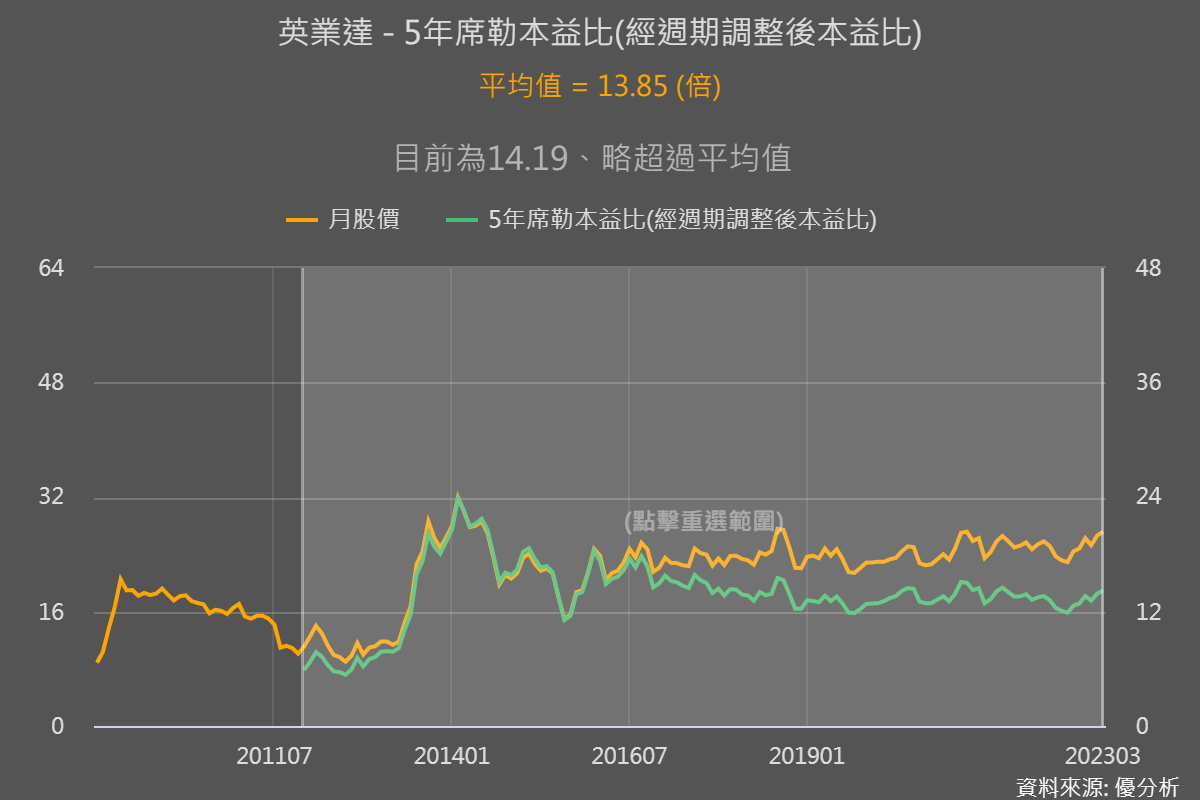

英業達(2356)

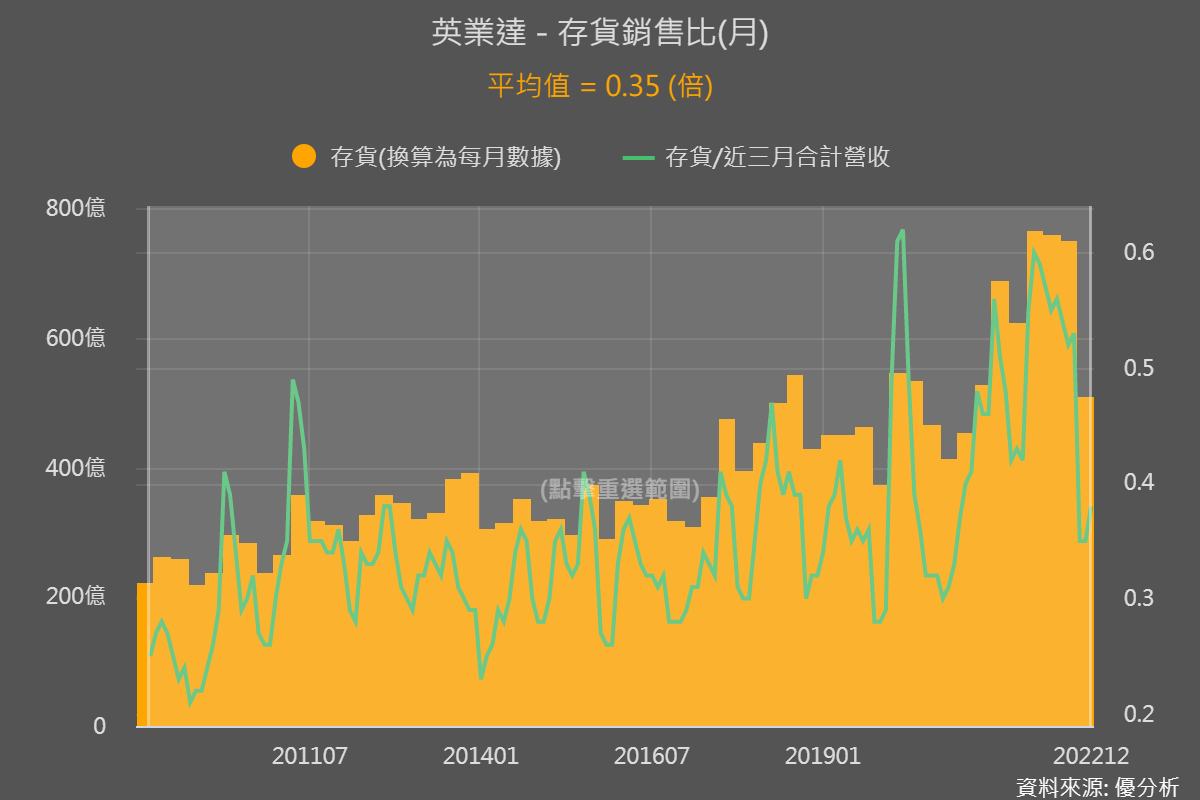

雖然英業達是全球最大的伺服器代工廠,但營收中約有55%來自PC,而PC業務中,商用比重高達7成,也就是商用PC占整體營收約38%。

雖然近年積極布局的車載、醫療、5G 應用貢獻不顯著,但2023年有接獲電競PC新單,再為PC復甦力道注入動能。

且英業達去年Q4庫存金額相較高點已下降33%,降至疫情前的水位,存銷比也降至正常區間、已和平均值差不多,顯示庫存去化已非常成功。

再來看戴爾的主力組裝代工廠仁寶(2324)、緯創(3231)。

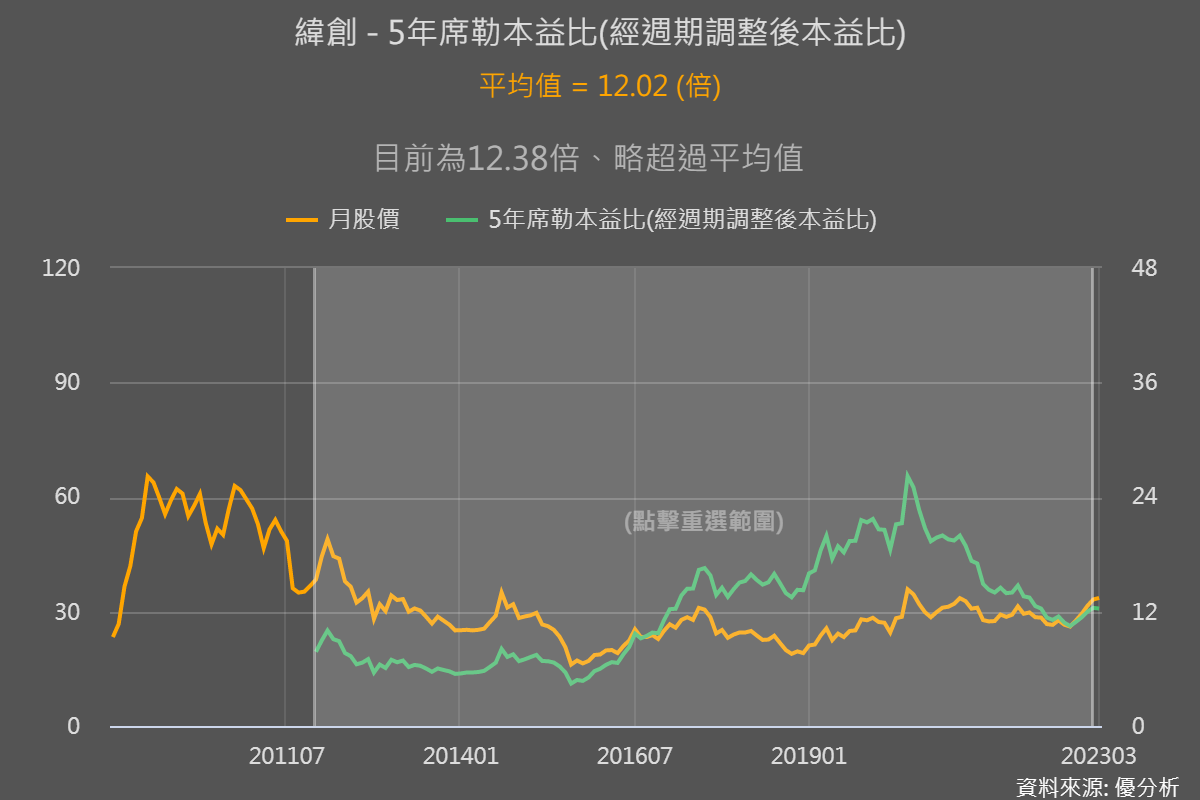

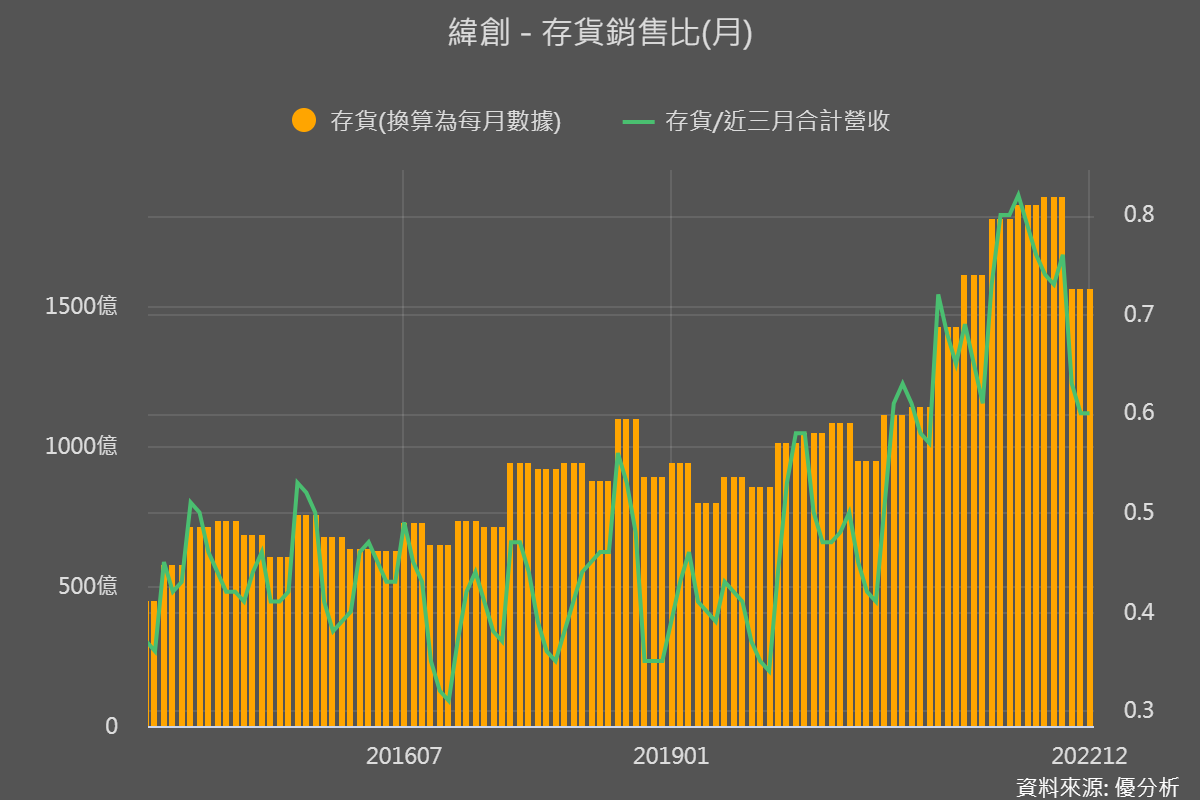

緯創(3231)

緯創的PC較聚焦在商用和高階家用機種,商用PC占比約40-45%,是PC代工廠中,商用PC占營收比重最高者,但因產品線很廣,2022Q3無論是存貨金額還是存銷比都處於高檔的位置。

但Q4也和英業達一樣庫存金額明顯下降、下降幅度17.2%,雖仍未降至疫情前的水位,但看存銷比位置也已近正常區間,顯示庫存去化已快成功。

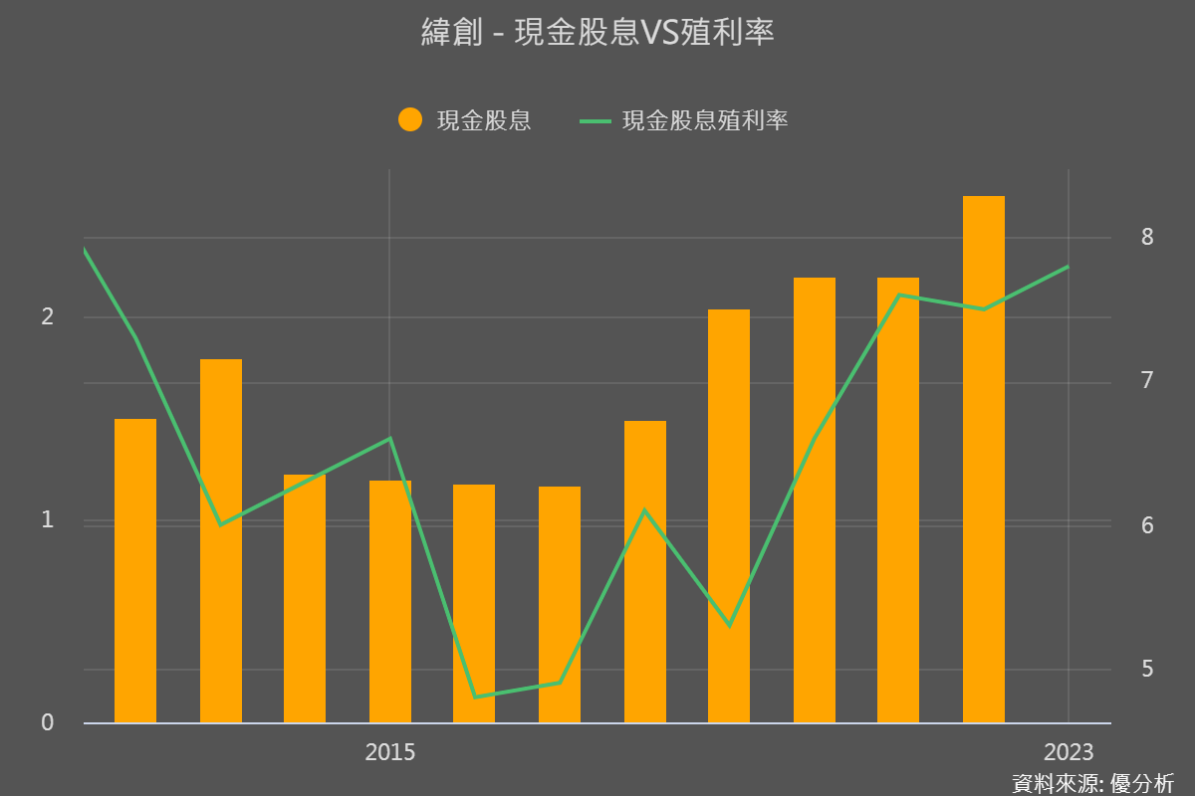

而且緯創2022年EPS達4.01元,且配息2.6元,以最新股價33.55元來看,殖利率來到7.8%,處在十年來的最高點。

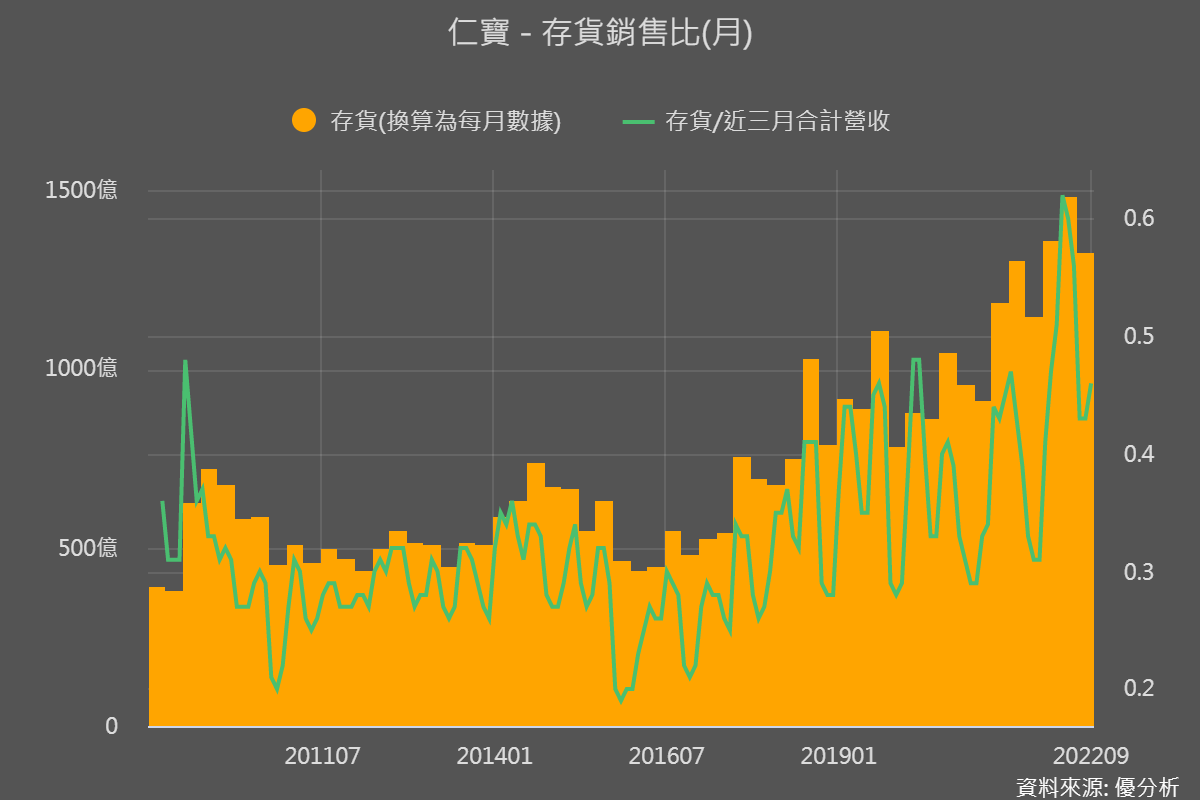

仁寶(2324)

仁寶PC組裝事業營收持續降低,從過往的6-7成降至5-6成。而商用PC占整體PC出貨約45%,消費PC則35-40%,電競機種5-10%。

其存貨金額自去年Q3開始就已經有明顯下降、存銷比也已尚在正常區間,所以去年它的整體庫存堆積情況,其實沒有真的很嚴重。隨著Q4財報的公布,也將有望進一步再下降。

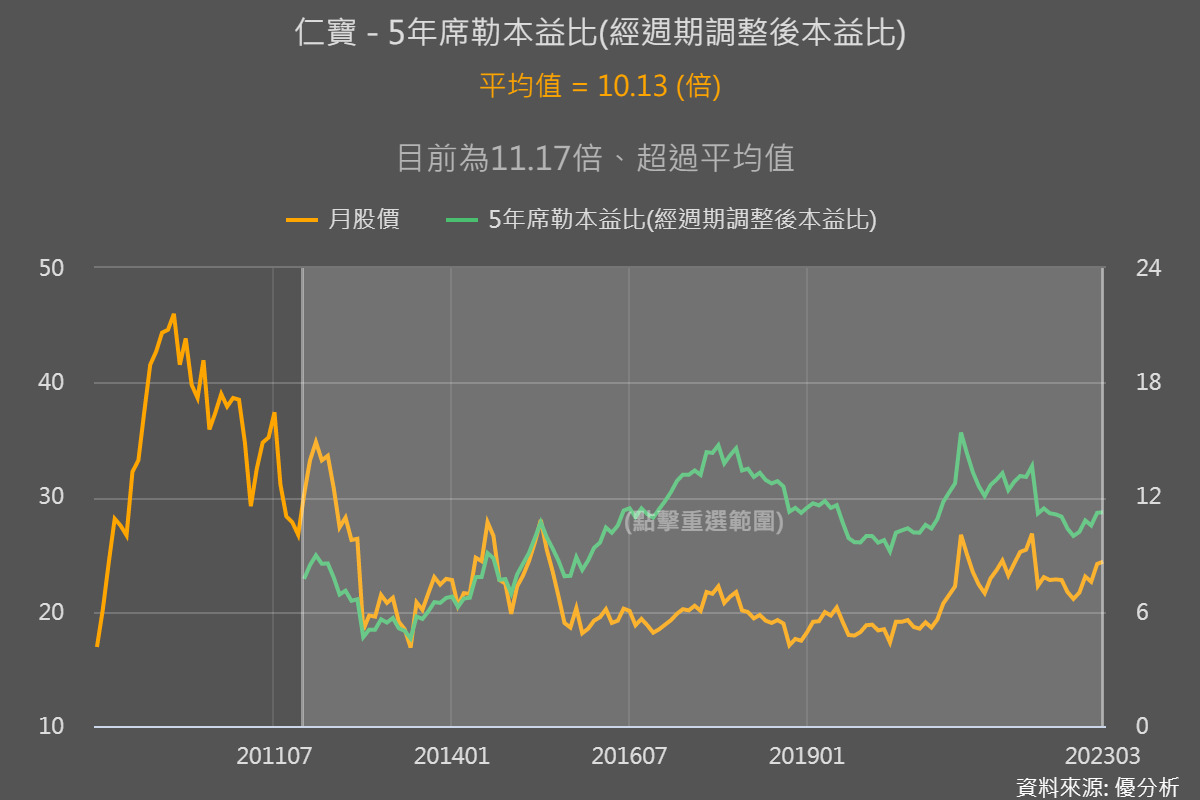

也因為Q3存貨金額下降幅度本就比其他業者來的高,所以如果用席勒本益比來看估值位置的話,也可以看到市場反應仁寶Q3去庫存較快、較顯著。

而緯創和英業達目前位置雖也略超過平均值一點,且這兩家的商用占營收比重也比較高,後續復甦力道就很值得關注。