2024年6月1日(優分析產業數據中心) -

航空產業最近有個新狀況,就是缺飛機,起因為波音與空中巴士的供應鏈問題延長,導致交機量比預期少了19%。更糟糕的是,由於飛機供應鏈極為複雜難以管理品質,航空器租賃巨頭AerCap(AER-US)的執行長Aengus Kelly於本月預測,全球噴氣機短缺的緊張局勢恐將持續到2030年。

根據AerCap公司的統計,2003年,全球只有30%的飛機是通過租賃方式獲得的,今天這一比例已經達到50%。光是過去五年,全球機隊增長的75%是通過租賃方式實現的。

這個數據顯示,因為飛機長期短缺所導致的飛機租賃價格上漲可能影響到部分航空業者的獲利。AerCap是全球最大的航空租賃公司,擁有超過1700架飛機、1000台引擎和300架直升機讓客戶承租,股價也因此受益。

租賃比重

缺飛機的情況在台灣航空雙雄上也十分顯著,兩家公司的機隊數量都比去年來得低。華航2023年底單季就減少了3架。而長榮航今年將減少一架。

雖然公司並沒有告訴你有多少運力是租來的,還是可以從「使用權資產」這個財報數據看出大概的比重。

在尚未實施IFRS 16會計新制之前,很多租來營運的飛機都沒有認列在資產上,不管是營業租賃或者財務租賃都是以租金費用來認列,雖然營運成本都有反應在損益表上,但其實有很多「隱藏」的資產與負債都沒反應在資產負債表上。

自從2019年IFRS 16上路之後,所有的租賃,無論是以前的營運租賃還是財務租賃,現在都必須在資產負債表上認列為「使用權資產」和「租賃負債」,這意味著航空公司租賃的飛機不再僅僅在租賃期間內認列租金費用,而是需要在資產負債表上記錄相關資產和負債。

這些數字在公司的財報上都可以找到,所以我們只要將公司的:使用權資產/(使用權資產+飛機等設備資產),就能約略看出租賃/自有的比重,多少能代表其成本的影響性。

-

2024年第一季:

-

華航:約31%

-

長榮航:約36%

-

-

2019年第四季(疫情之前):

-

華航:約33%

-

長榮航:約46%

-

其中長榮航(2618-TW)租賃比重在這幾年降低的更為明顯。顯示公司營運上的策略頗為成功。

雖然這個比重不一定完全代表租賃比重(因為總資產還包含其他項目),但與與國際同業相比,這兩家公司自有飛機的數量都算多,所以會因為飛機租賃價格上漲而受到的衝擊較低。不僅如此,反而有可能因為國際上缺機的情況,把自有的飛機拿出去租給同業而受惠,都可能比自己飛來的划算。

運價上漲就拿來載貨,機票上漲就拿來飛,如果燃油費用太高不划算,那就把飛機拿出去租給別人。在國際長期缺機的情況下,這兩家公司因為自有飛機比重較高,未來兩家公司在營運上的彈性很高,要做出獲利的機會也會變高。

兩家公司的差異

華航(2610-TW)與長榮航(2618-TW)在營運上的最大差異就是機隊的配置與其相對應的收入來源。

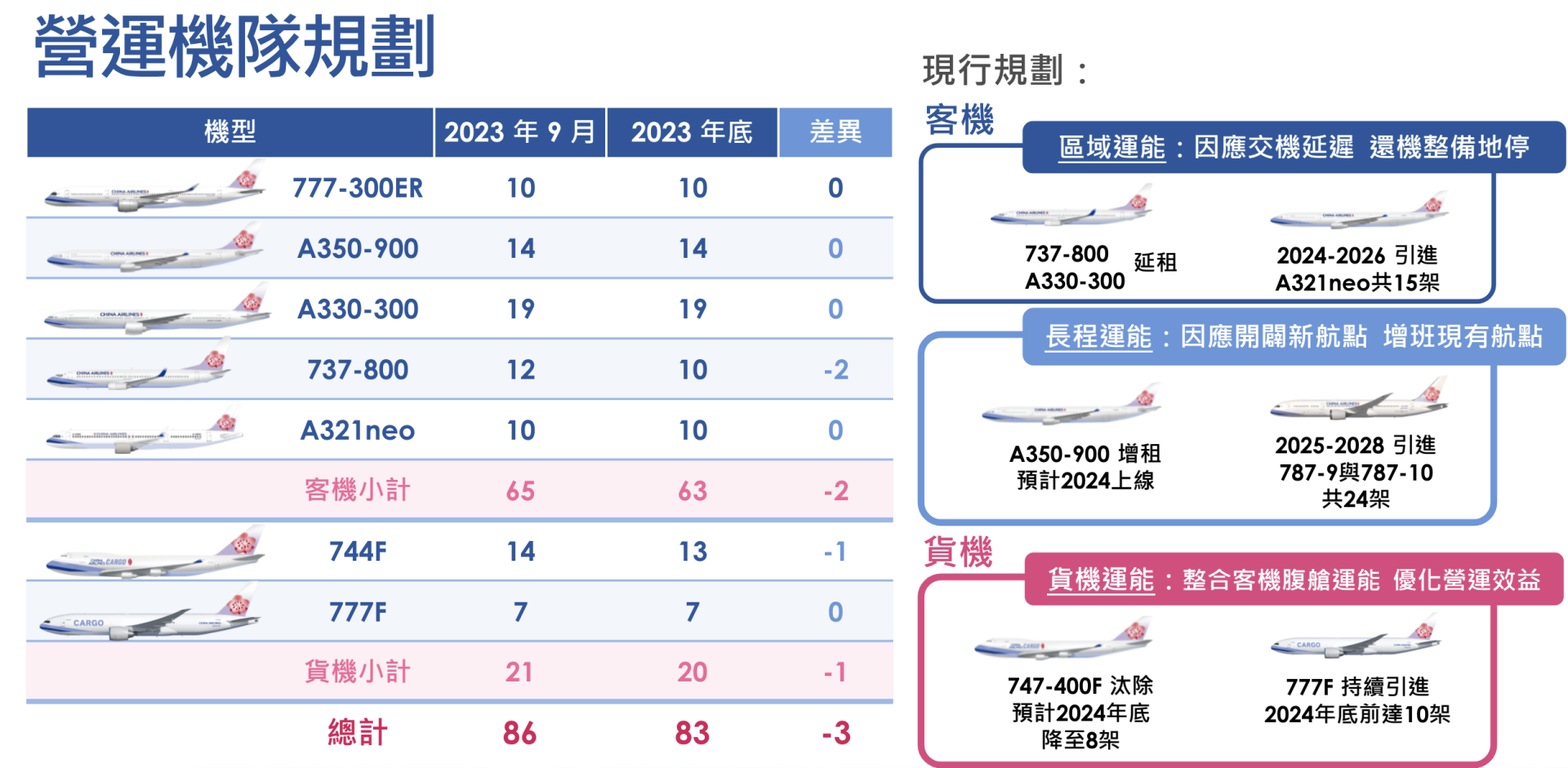

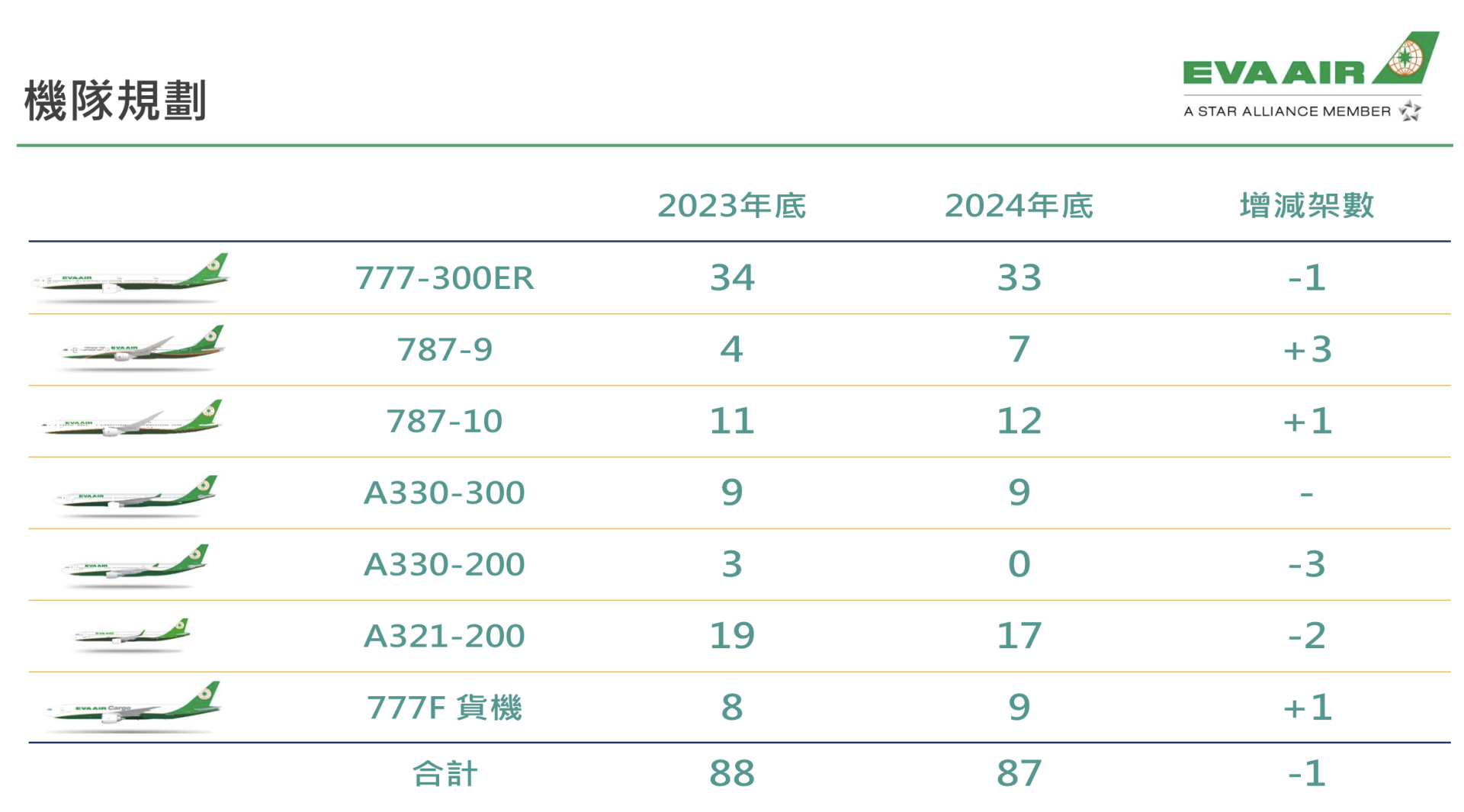

華航目前擁有約83架飛機,其中高達21架為純貨機,而長榮航(2618-TW)則有88架飛機,只有8架是純貨機。雖然客機的機腹也能載貨,但在其他條件不變的情況下,華航對於貨運價格好壞的影響較高,長榮航的獲利好壞主要與載客需求與飛機票價有關。

但若講到營運上的彈性,從機隊上的配置可以發現未來華航的經營彈性會比較高,客貨運比重較為平衡。

這兩家公司除了自有飛機比重高以外,也早就向波音與空中巴士下了不少訂單。

像是華航(2610-TW)早就決策引進24架波音787和3架波音777貨機來提升華航的運輸能力,也因為缺幾的情況嚴重,所以也已經延租了波音737-800來維持區域航線的營運。

而長榮航(2618-TW)的中長期規劃非常詳細,將於2026-2030年之間將引進18架空中巴士A350-1000和2029-2032年引進15架空中巴士A321neo客機,同時持續汰除A330客機。

因此整體來看,國內的兩大航空公司面對「缺飛機」的大環境,會受到的負面衝擊相對較低,同時也會因為「飛機」變得越來越搶手而有做大獲利的空間。

因為需求面是沒什麼問題的,根據IATA預測,2024貨運市場需求將持續成長,增幅可達4.5%,客運的需求量也很明顯在上升。在供需越來越不平衡的情況下,要做出獲利是相對容易的。

但最終能做出多少,除了與公司經營階層的判斷有關之外,還是要看未來三大因素的變動程度而定:燃油成本、飛機租賃價格、與交機情況。

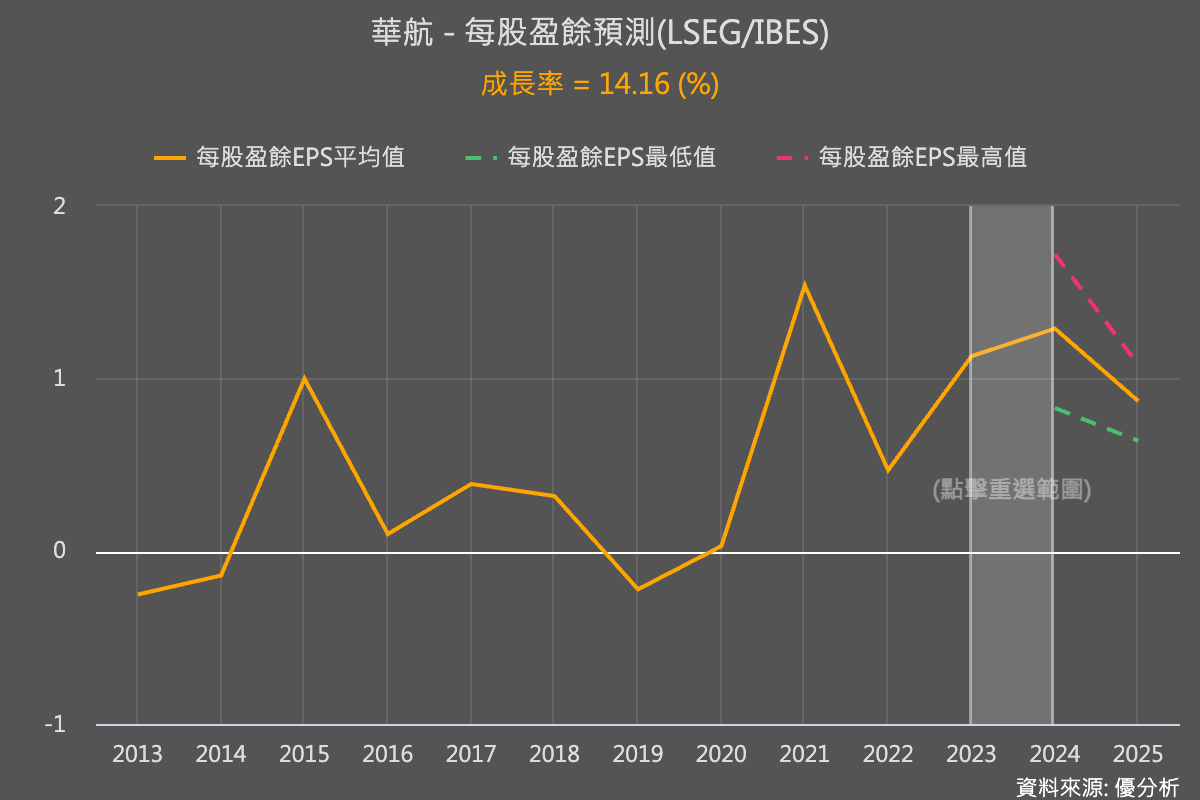

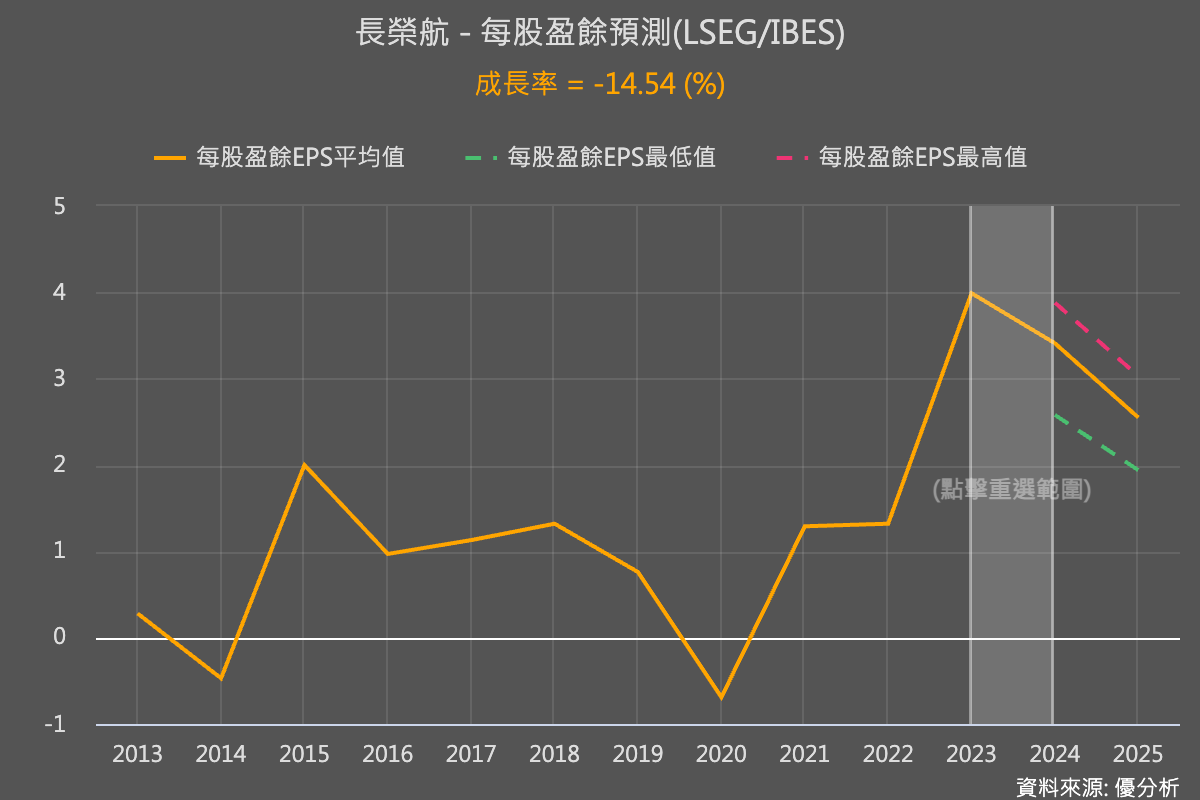

法人預估

根據路孚特的IBES法人預估值統計系統顯示,華航(2610-TW)今年獲利預估成長14%,而長榮航(2618-TW)則是預估衰退14%,但兩家公司目前被預估之後的獲利會重新下降。但有鑒於航空市場的供給情況不確定性高,加上燃油成本變化快速,這個預估出來的路徑有沒有可能隨時翻轉,就值得後續做觀察。