觀察重點:

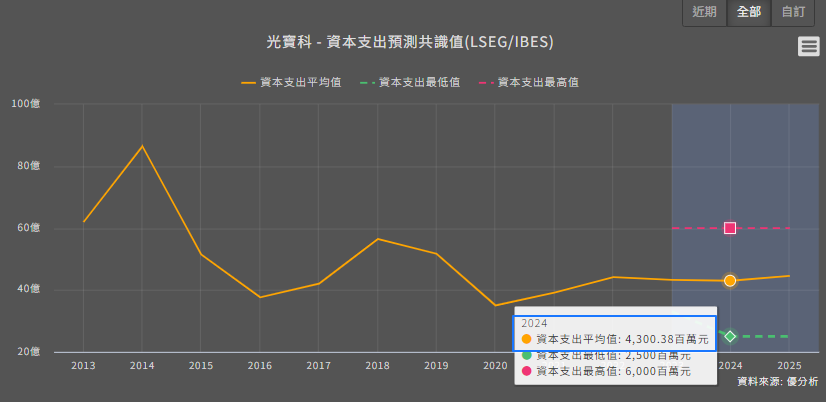

光寶科(2301-TW)資本支出預計與去年持平約40億元上下,主要用於台灣工廠、越南廠以及美國廠生產基地的建置。

這個展望稍低於法人預估的平均值43億(下圖),也就是說,除非將來需求比目前規劃中的產能還要好很多(可觀察營收是否超乎預期很多),讓公司決定上修資本支出;要不然就是要看到毛利率比法人預期的好,盈餘才有比較多的上修空間。

2024年2月27日(優分析產業數據中心) - 近年,光寶科(2301-TW)致力於提升股東回報率(ROE),因此對其產銷策略進行了調整:從過去專注於大量生產的產品轉向更注重利潤的市場。

特別是在高功率電源領域,由於硬體設備的運算需求不斷提升,尤其是AI伺服器電源供應器的需求增加,這一個新的產業趨勢顯著支持了公司的高值化策略走向。

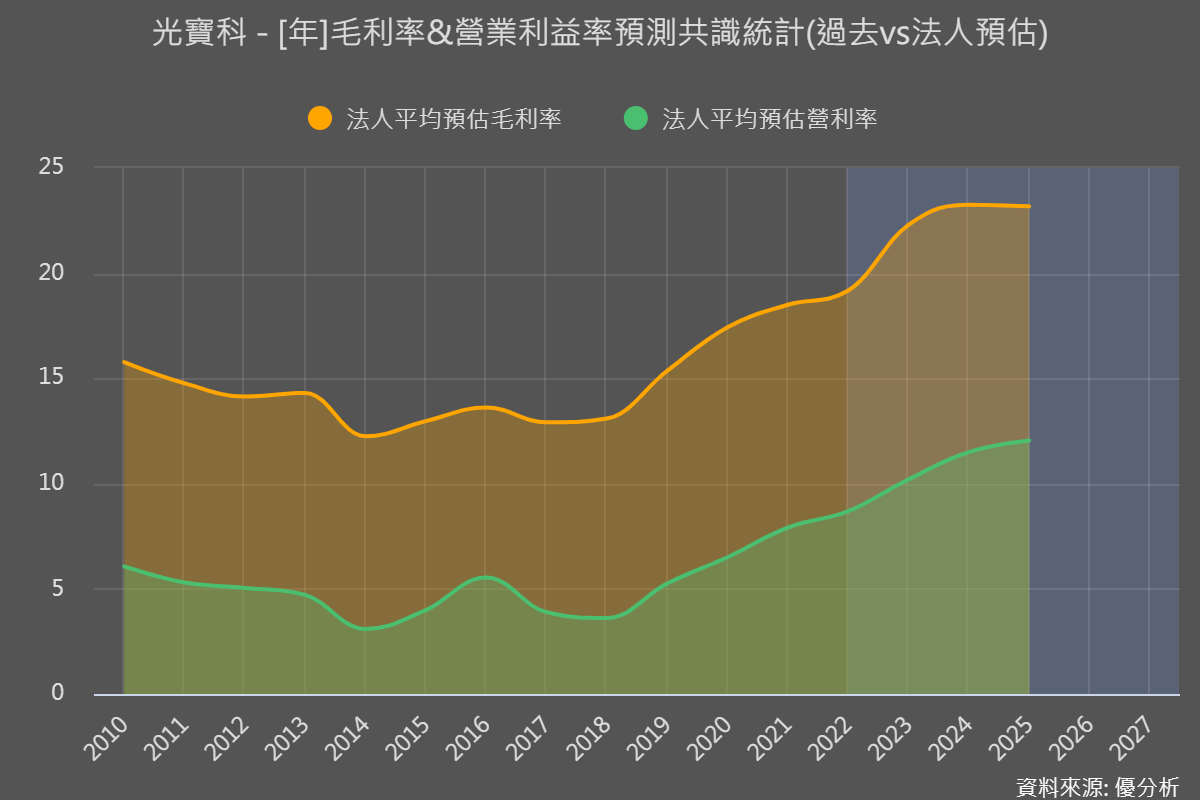

從利潤率數字來看,2023年光寶科毛利率繼續提高到22%(2022年為19.2%),營益率提高到9.8%(2022年為8.69%),甚至展望今年,法人預估光寶科(2301-TW)毛利率仍將微幅增加至23.25%,營業利益率續增至11.5%。

這讓光寶科在不擴增股本的情況下,讓ROE不斷墊高,在相同的資本下公司能幫股東賺到更多利潤,當然對"原有"的股東有利。

不過,去年10/23日,公司宣布要發行100億新台幣的可轉債,還是引起投資人對於股本稀釋和獲利影響的擔憂。根據120元的轉換價估算,完全轉換的話將讓光寶科(2301-TW)股本增加3.5%。換句話說,假如公司總獲利沒有成長3.5%以上的話,每股盈餘就會降低。

100億所募得的資金,用每股120元轉換成股票,可換得約8333萬股,以最新股數23.68億股來計算,股本將增加約3.5%。

投資人的疑問是:不是要繼續優化資本效率嗎?怎麼忽然又需要增資?

根據公司的說法,這筆資金將會用來調整長短期負債結構,並加速佈局未來商機;聽起來很"官方"說法。

其中,調整長短期負債結構可能是主要目的。由於未來的利率水平會比過去高很多,而可轉債不用利息(因為可轉換成股票作為交換),若能用這筆錢來取代原本營運上需要的債務,就能降低利息支出,大概是主要目的。

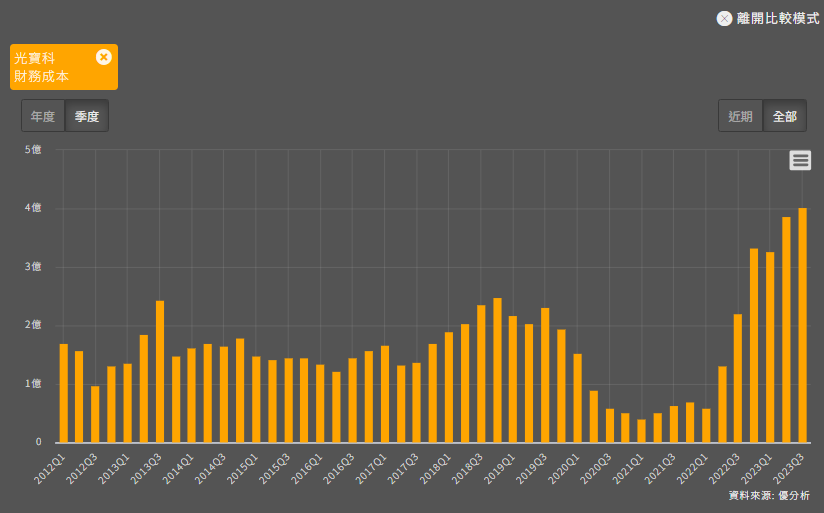

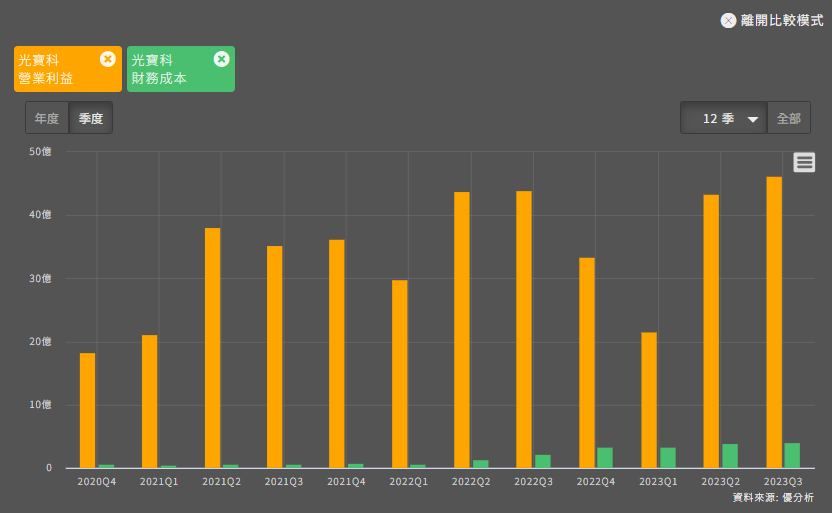

我們先來看光寶科(2301-TW)的總財務成本,有沒有因為利率上升而負擔加重,如下圖所示,光寶科最近的財務成本確實有顯著的上升。

這個「利息支出」與公司的「本業獲利」相比雖然不大,但比重卻從2021年同期的1.8%,上升到最近的8.7%。看起來公司就是現在想用這筆可轉債所募得的資金,來取代原本營運上需要向銀行貸款的部分,雖然會導致股本增加3.5%,但能節省出最多8.7%必要的財務成本,就是剛剛"官方說法"的背後意思。

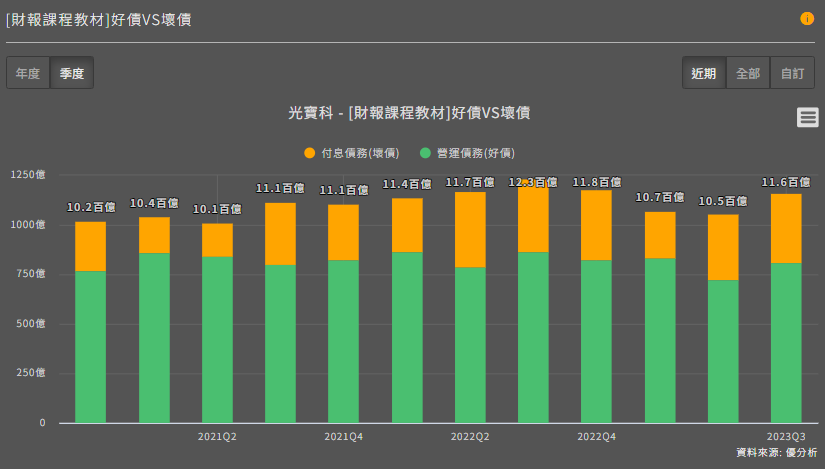

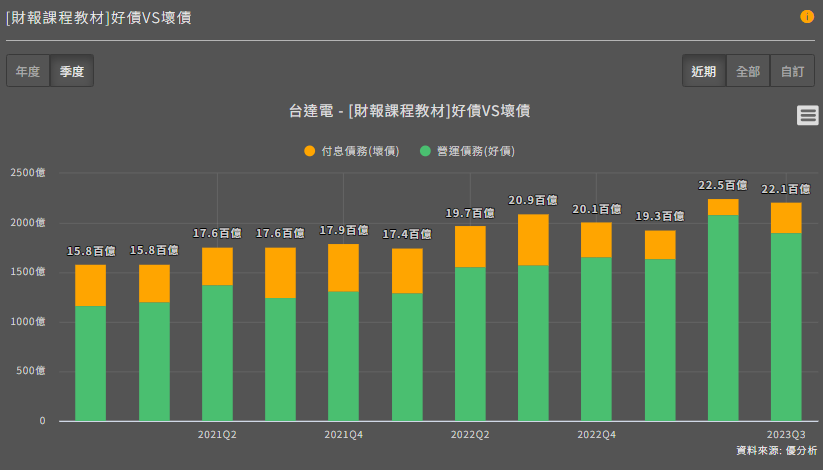

其實光寶科的財務結構並不差,但若與台達電(2308-TW)相比,光寶科的「有息債務」確實相對多。

如下面兩張圖表,光寶科公司的總債務約1,160億,其中「需要支付利息」的部份是350億,比重約30%。而台達電(2308-TW)的比重僅14%。

這種有利息壓力的部分,通常被認為是比較不好的債務,所以稱為"壞債"。其他的債務屬於"好債",因為那些債務主要是用來營運的負債例如應收帳款,不用支付利息。

付息債務(壞債):需要負擔利息的債務類別,公式:短期借款+一年內到期債務+長期借款。

營運債務(好債):扣除掉付息債務後,大致上可歸屬於營運負債。公式=總負債-付息債務。

經過這樣的同業比較之後,大概就可以知道增資的原因:過去利率很低的時候,光寶科利用較低的利率來做一些公司想做的事,未來這一招不太能用了,所以趕快轉換財務結構,以免阻礙到公司的增長。

對於股東來說,增資都不是好事,不管背後原因是什麼,都會稀釋掉將來的盈餘。但是大環境如果不允許的話,其實也是無法的事情,通膨與利率上升對企業的壓力,在光寶科身上就能體會到。

既然已成事實,那麼利空通常早就反映在股價上。所以真正要關心的是,光寶科(2301-TW)運用這筆資金,能不能取得"更多的"成長率,來彌補掉稀釋的效果。

稀釋率 VS 成長率

問題在於,能不能成長是五年之後才會知道的事情,如何判斷公司能否取得比稀釋3.5%更高的成長率。

所以需要實際比較一下數據。

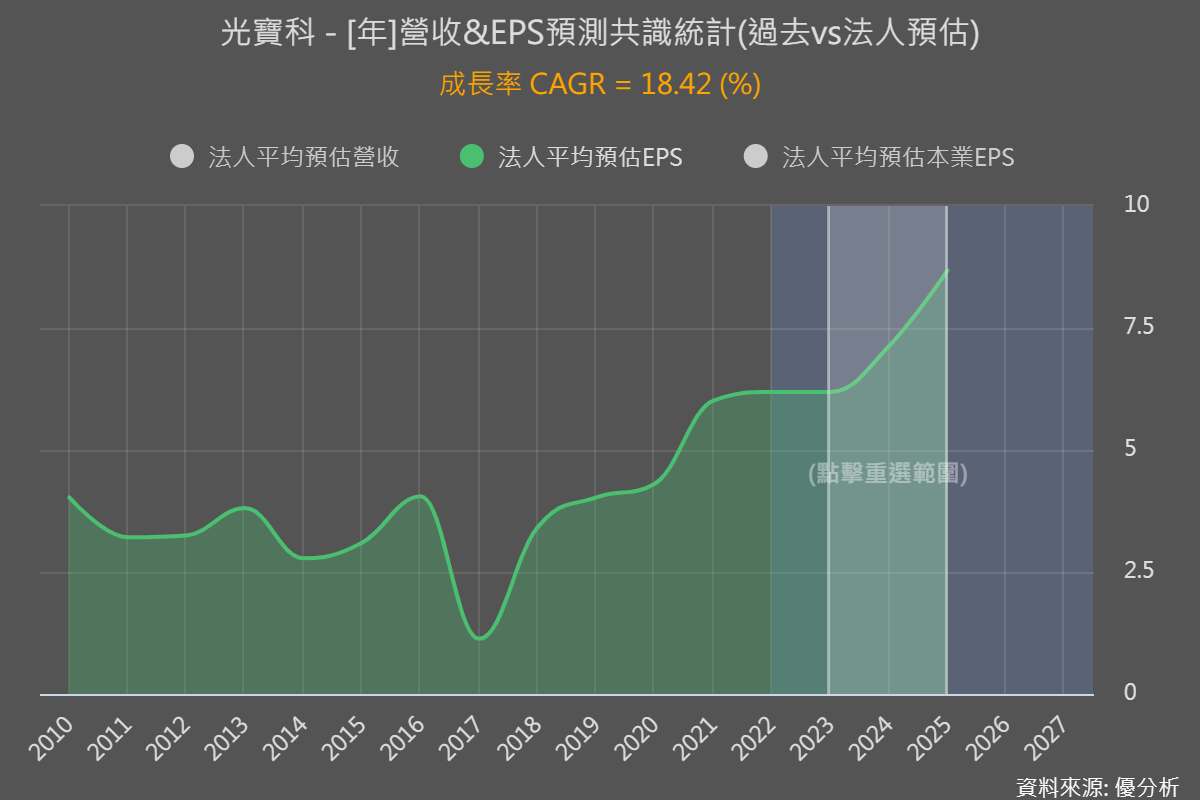

根據優分析所統計的法人預估值,現在法人預估2023~2025年之間,光寶科的每股盈餘將以每年18.4%的速度增長,依照公司的成長路徑,確實足以彌補掉現在的利空。

但這裡需要注意的是,由於股本增加對投資人的影響是長期的。所以抓成長性的時候不能只看兩年,至少要看個五年,因為這才能代表階段性的成長。

保守假設光寶科2025年之後的三年,也就是2025~2028都只能成長2%的話(假設高成長之後低成長),那麼換算之後,2023~2028年期間的盈餘年複合成長率為8.28%,還是足以彌補掉3.5%的盈餘稀釋效果。假如公司的成長策略還是一樣成功的話。

但是去年受到大環境影響,2023年光寶科的每股盈餘只成長了3%,為什麼未來會有較高的成長率?主要還是與全球電腦相關設備的運算能力提升有關。

最主要的成長動能

根據公司預測,2023~2025年AI伺服器電源供應器佔營收比重,將由去年的5%提升到今年的7~8%,再到2025年的10%以上。

AI伺服器電源供應器的主力產品規格為3kW與5.5kW,未來光寶科將推出8kW的產品。相比我們一般用的電腦用到500W就算很高階的產品,資料中心業者用的規格高出了數倍。

另外,隨著終端裝置的運算能力提升,電源的瓦數需求也隨之增加。高瓦特密度電源技術具有較高的門檻,這將限制競爭對手的數量。

這些趨勢,提供了公司一個可以繼續提高毛利率的機會,公司預計今年下半年的出貨成長動能會增強。