公司將於3/12公布去年財報並召開法說會,說明未來一年營運展望。

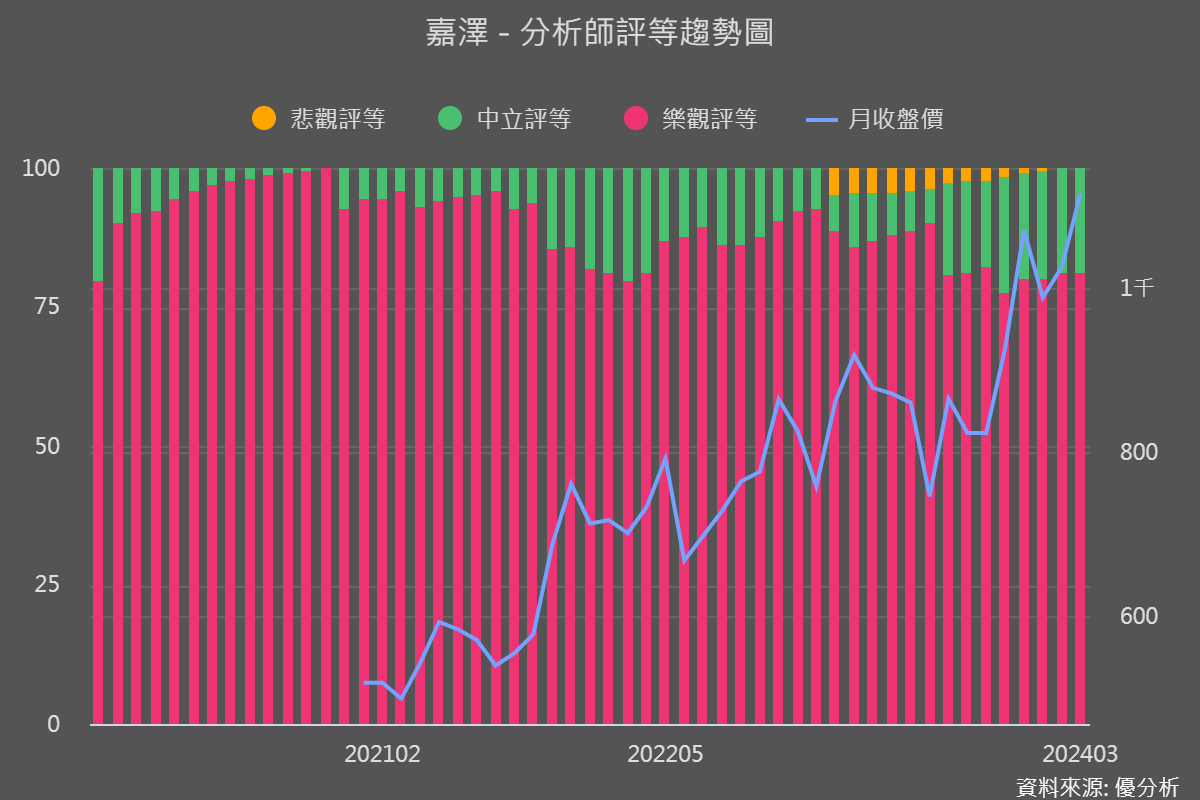

2024年3日6日(優分析產業數據中心) - 嘉澤(3533-TW),做為一家伺服器領域的重要電子連接器製造商,近期在市場上開始引起關注。過去一年,由於AI伺服器壓縮了客戶對於傳統伺服器的採購預算,導致新一代伺服器CPU平台轉換速度放緩。這一變化引起了法人對嘉澤未來前景的擔憂,自去年8月以來,該公司面臨了多次下修評等的情況。

然而,情勢似乎正在發生轉變。

儘管嘉澤(3533-TW)要等到3/12日才會召開法說會,說明今年的全年展望,但近期法人已經開始上修獲利預估,除了因為一月營收遠高於預期以外,還有以下兩個原因:

-

桌機與筆電的需求回升

-

新平台的滲透率仍有上升跡象

關於第一點,其實是屬於短期的庫存回補需求,由於較沒有持續力,不至於讓法人上修營運預估。

真正的關鍵是,嘉澤一月營收比預期還高14%,很有可能伺服器CPU平台轉換的速度仍有一定的速度。接下來即將要公布的是2月營收,將1~2月的累計營收再與法人的預估數字比較一次,屆時就能更加確定是否成為趨勢,屆時就有機會出現更多的上修動作,市場顯然已經在預期這一點。

根據法人估計,去年新平台滲透率到了下半年之後變慢,全年僅15%,但供應鏈訪查,美國CSP業者對於嘉澤在AMD平台的需求到了第二季將顯著回升(競爭對手鴻海則是以Intel平台Socket為主),這個最新發展,使得今年滲透率有望優於法人所原本認為的情境。假如轉換順利的話,所帶來的商機將一路延續到2025年。

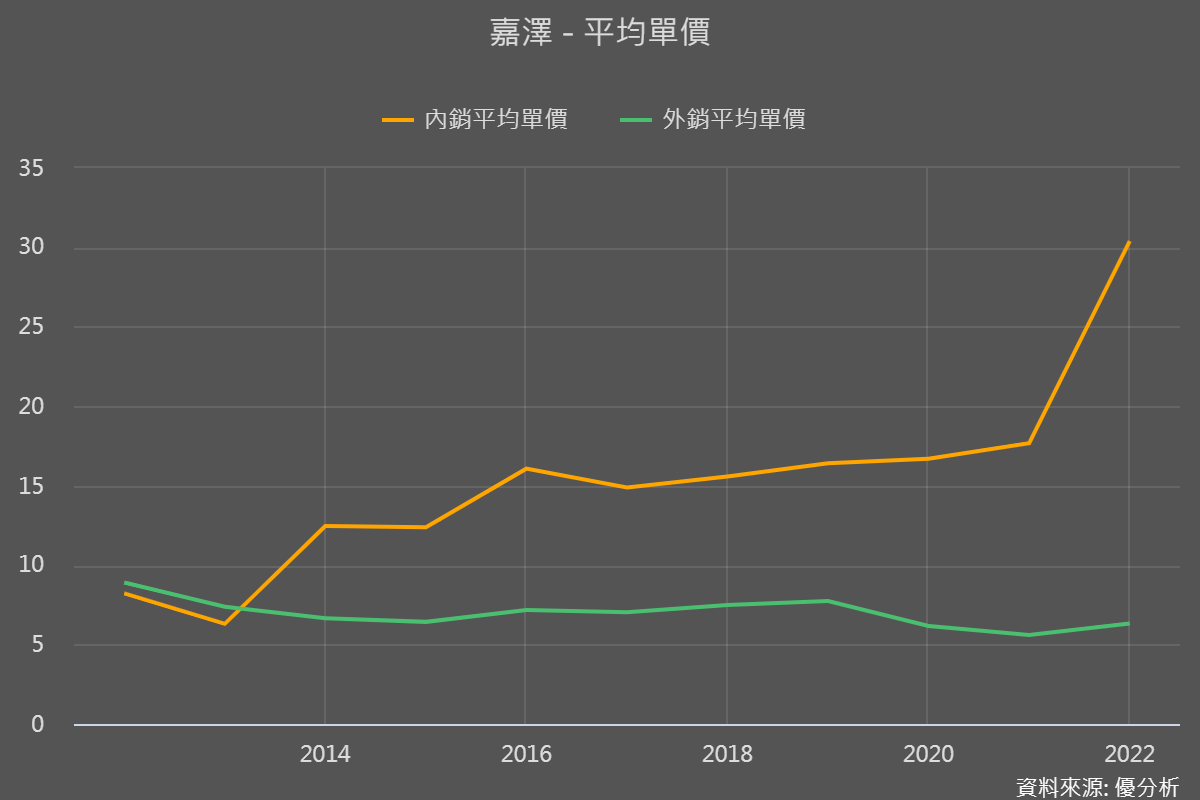

由於新一代晶片Socket(連接器的一種)腳數變多,這一變化預期將對嘉澤所出貨的產品單價及毛利率產生正面影響。

其次,筆電與桌機是去年的最大變數,今年則有機會不再拖累伺服器成長,也是有利的背景因素。

不過,與AI伺服器的預算排擠效應仍在,這是為什麼嘉澤雖然是資料中心概念下的核心供應商,預估本益比卻不如其他AI族群的原因。

根據法人預估2024年平均EPS,目前預估本益比約15.9倍,2025年預估本益比約13.5倍。

整體來看,除了傳統伺服器本身的成長性以外,高單價的出貨比重增加,就是嘉澤今年的兩大成長來源。

若進一步拆解的話,高單價出貨比重增加所帶來的獲利挹注,則又更為顯著。

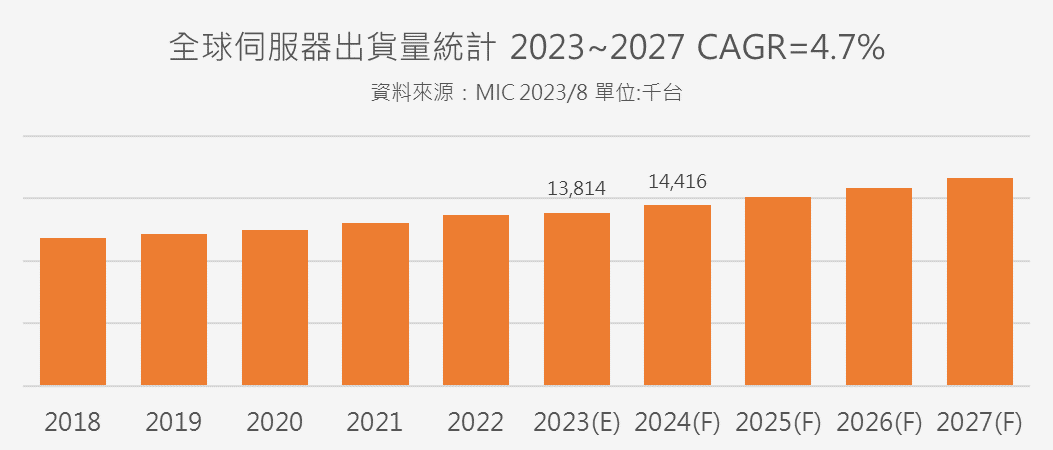

根據MIC於去年8月時所做的預測,2024年伺服器(包含品牌與白牌)出貨量成長率約4%,2023~2027年CAGR約4.7%。

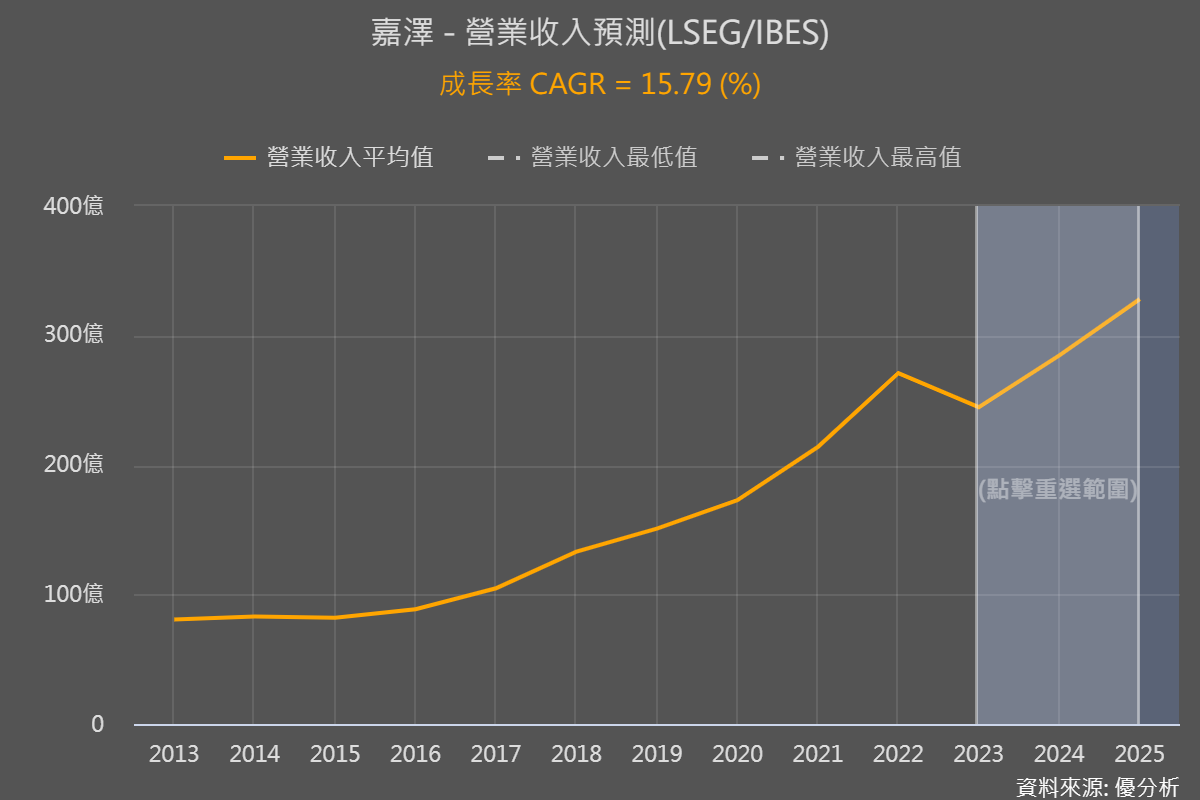

比較倫敦交易所LSEG所統計的分析師預估值,2023~2025年嘉澤營收可以成長15.79%,主要就是產品單價的提升,就跟過去五年所見到的成長性一樣。