圖片來源:路透社/達志影像

「訂單能見度」選股模組昨天已經正式發佈給大家了,這個工具主要想幫助你提早佈局存貨已經去化成功的股票,這種公司因為存貨風險已經下降,基本面投資風險不高,假如未來有海嘯發生,也不會因為資金都積壓在存貨上而讓公司週轉不靈,存貨水位已經顯著下降的公司,只要未來景氣不算差,就有可能出現一波「急單」或者「庫存回補」行情。

我們先簡單一點來利用這個工具,希望大家都學會判斷。

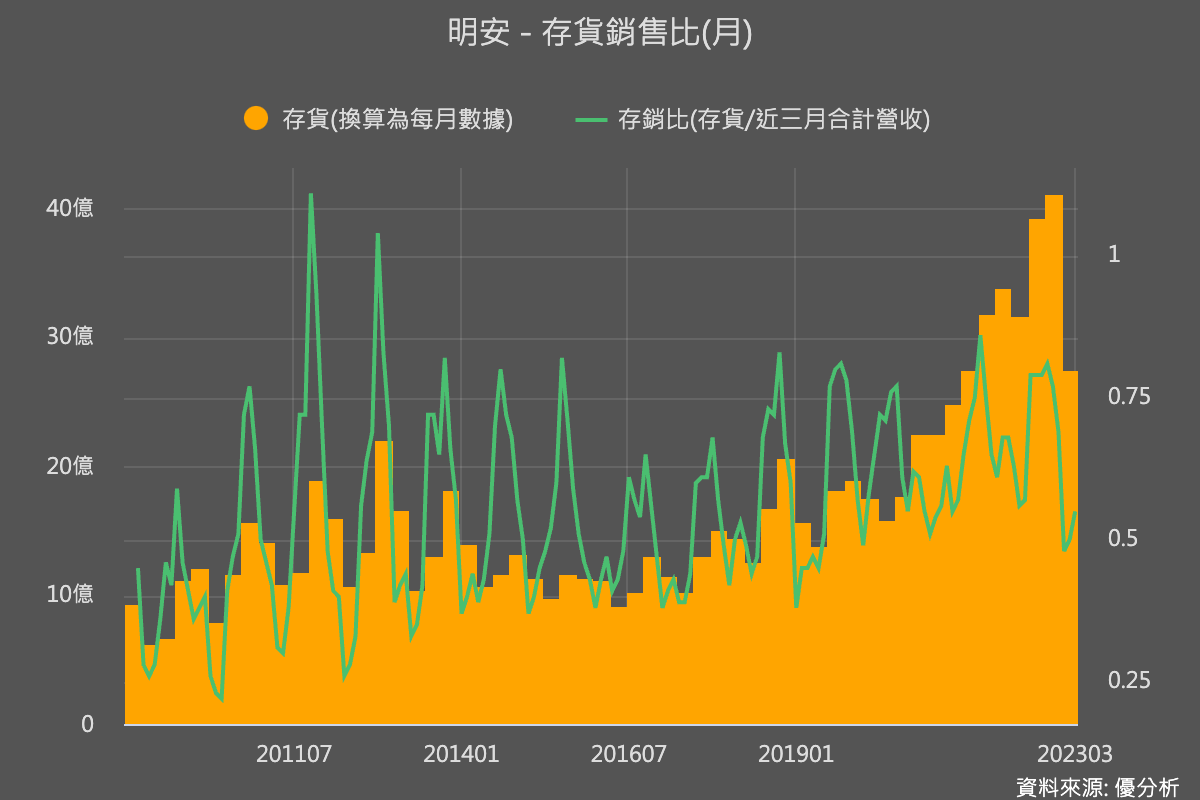

如果我只想看看這一季財報公布後,誰的存貨比上一季下降20%以上,就這麼簡單。只要簡單設定一下條件,馬上就可以看到這家疫情解封後,被消費者「過度消費」的高爾夫球具大廠:明安(8938-TW)。

先看一下它的庫存與銷售的比重,也到了非常低的水位,不但庫存去化成功(存貨絕對值下降),以明安(8938-TW)現在的營收來看(存貨/銷售比),目前的存貨甚至還有點少,存貨相對於銷售偏低。

看到這種存貨數據走勢,第一個就讓人聯想到一個可能性:這個行業的終端需求可能不差,甚至是不錯。

不過這只是一個可能,我們當然無法憑這樣就下去買股票,所以一起來推敲更細節的情況。

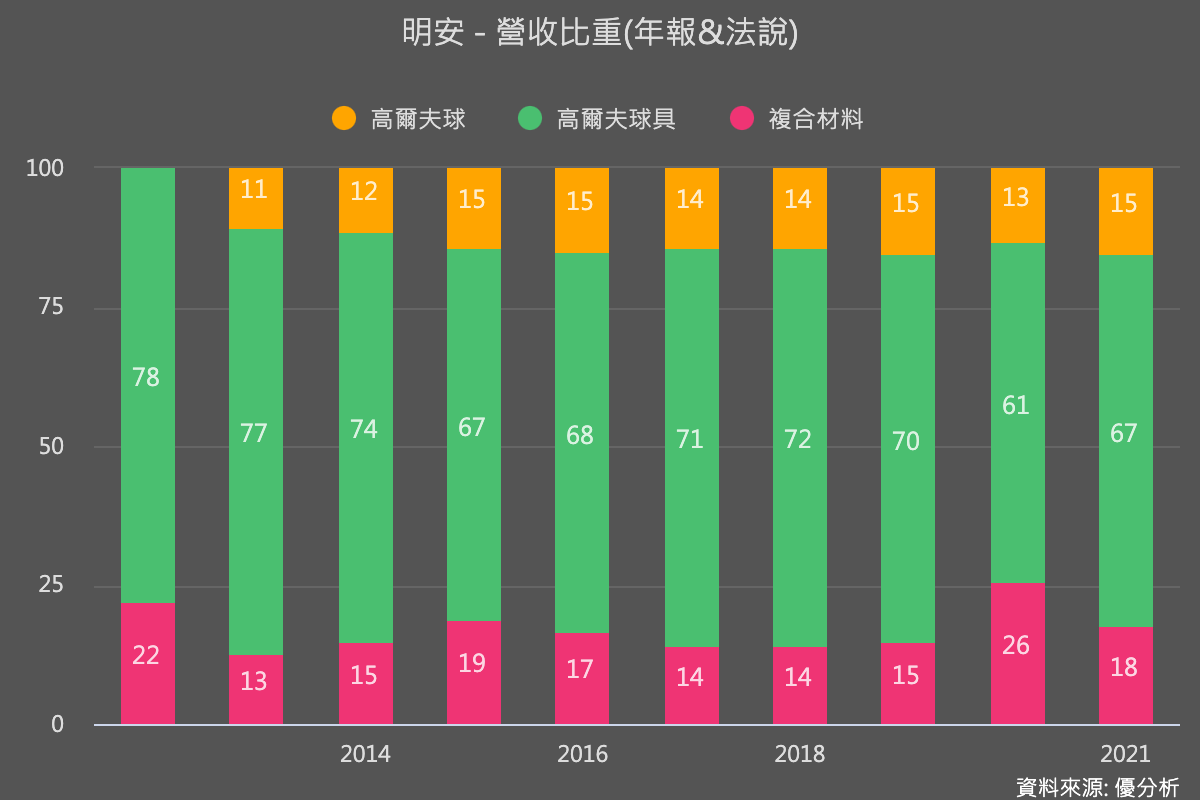

明安(8938-TW)從事什麼業務,公司簡介中都有寫,年報也可以自己看,這裡只提出比較重要的部分。

它是全球第二大高爾夫球具大廠,僅次於台股另一家公司復盛應用(6670-TW),產品有兩大類:

用動用品: 主要是生產高爾夫球及球頭、少部分公路自行車。

複合材料:用於自行車用材料、碳纖輪圈、3C產品用料、醫療輔具等。

前兩大客戶佔比合計五成(Taylormade及Callaway),客戶集中度頗高約五成,其他的營收來源為日系品牌客戶。從地區營收看來,這兩大品牌都是來自美國的需求。

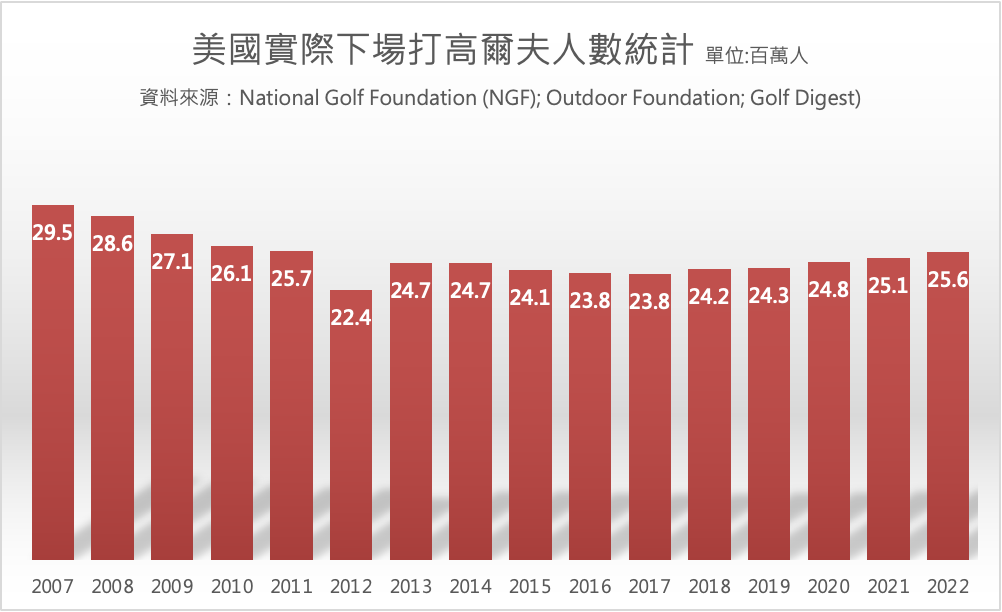

產業概況:成長率不高,但十分穩健

高爾夫運動的參與人口包括兩大群:一個是有實際下場打球的人大約2560萬人,另一種是在練習場打球的人數大約2790萬人,總參與人口約4110萬人,比重大約一半一半。

根據統計,2022年「實際有下場」打球的人數比前年稍微增加一點,但是已經是十年來最高的一年。而且其中年輕人的成長最大(+36%),是主要的成長動能,在年輕人的加入下,未來高爾夫運動應該還會呈現成長走勢。

由於高爾夫球需要一點進入門檻,所以行業成長率不可能衝得太快,因此這個行業的供應鏈主要以庫存循環為主,而如今明安的存貨循環已經走到底部,是可以注意的地方。

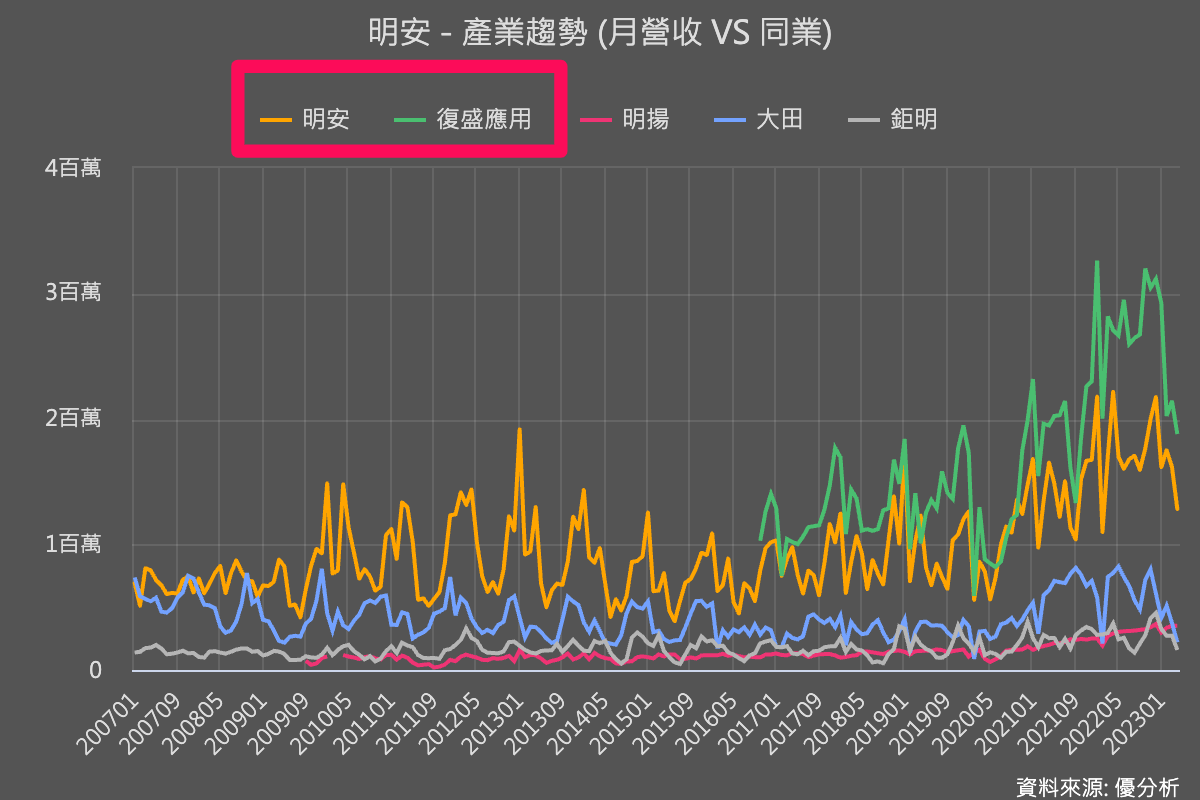

台股中高爾夫供應鏈自成一格,不只明安(8938-TW),我們也來看看其他重要個股。

看看同業公司是否一樣狀況

打開「同業比較」模組,優分析已經幫你條列好同產業族群,不用每支股票都看,找一家規模最大、最相關的公司來看就好,復盛應用(6670-TW)比明安還要大,而且注意每家公司的月營收走勢都一模一樣。

檢查一下復盛應用(6670-TW)的存貨狀況,結果也是一樣「庫存去化成功」。這是一個非常好的現象,同一個行業的不同公司,假如都出現相同的情況,基本上這個判斷的「確定度」就大幅提高了。

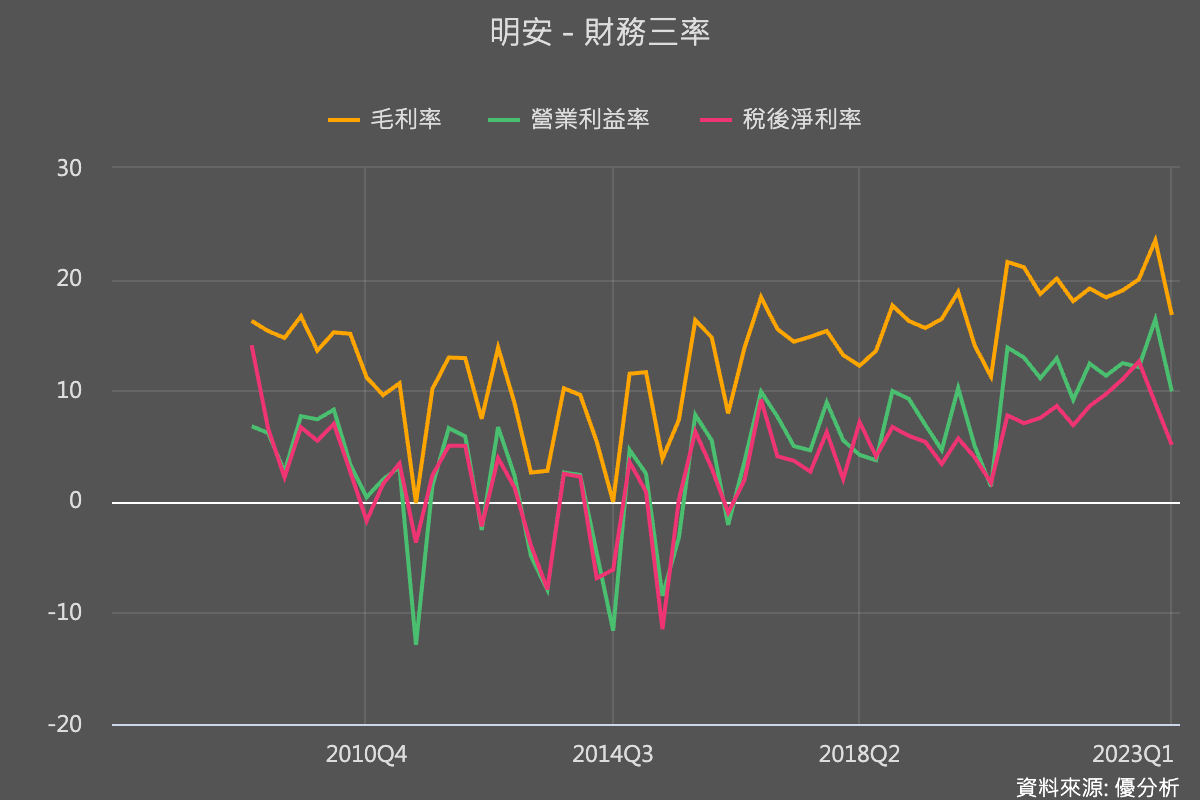

5/9(昨天)公布Q1財報,一併來解讀一下。每股盈餘1.87元,較去年衰退-48.63%。這個數字是不如預期的,不過先不用緊張。

從「存貨循環原理」我們已經知道,當終端庫存太高的時候,明安的品牌客戶會想趕快打折促銷,而明安也會想快點出清庫存,降價促銷會導致毛利率下滑,所以獲利當然是往下走的。所以先不用太緊張,這不是一個衰退型公司,只是循環性衰退。要不然剛剛分析存貨半天幹嘛。

因為打開毛利率的長期走勢圖來看,這一次的毛利率下滑程度並不嚴重,還是比過去水準來的高,而現在存貨已經成功下降了,在原物料成本不變的假設下,毛利率應該會開始走升。

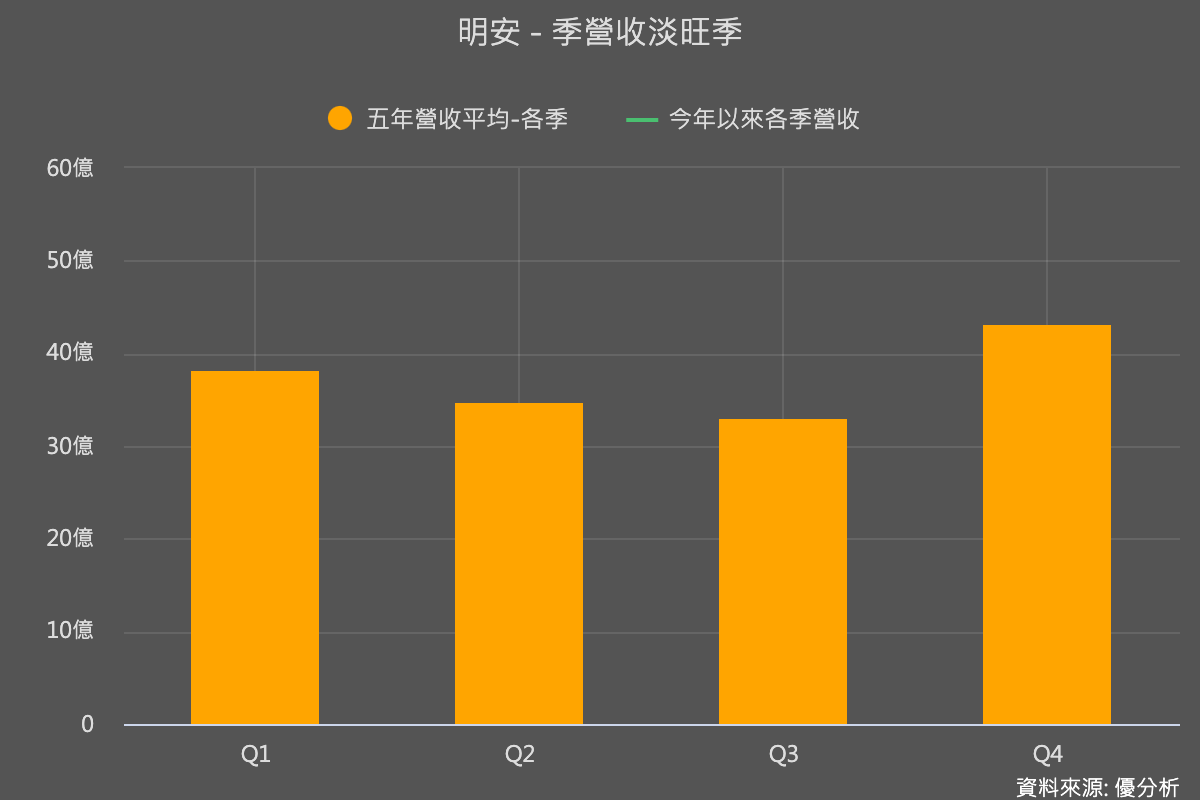

最後打開「淡旺季分析」模組,了解一下這個行業的旺季是在什麼時候,從下圖中可以看到,接下來兩季都算淡,Q4才是每年最旺的出貨旺季。

這邊提醒一下,看淡旺季的時候可以順便看看同業,來做個Double Check,結果復盛應用的淡旺季循環也是跟明安一模一樣,所以幾乎可以確定這個行業接下來兩季會淡,這段時間營收不好,是非常正常的事情,市場上其他投資人也都知道。

現在大家期待的是股價已經回檔之後,而庫存又已經很低了,Q3~Q4之間有沒有可能出現較猛烈的「庫存回補」行情。