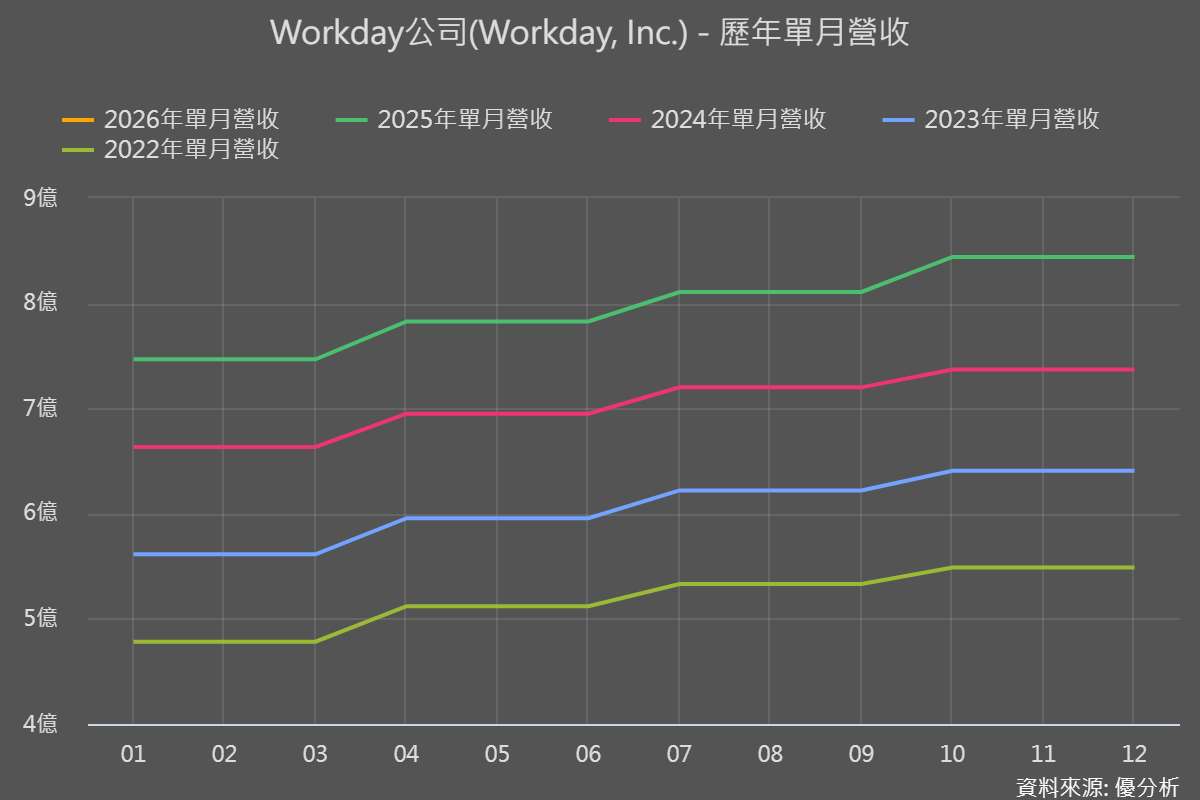

2026年02月25日(優分析/產業數據中心報導)⸺ Workday 在截至 2026 年 1 月 31 日(FY26 Q4),訂閱營收為 23.60 億美元,年增 16%;總營收 25.32 億美元,年增 15%。其中,DIA 合約在本季認列,對訂閱年增率貢獻接近 1 個百分點。全年訂閱營收為 88.33 億美元,年增 14%;總營收 95.52 億美元,年增 13%。

在 SaaS 訂閱模式下,毛留存率是衡量原有客戶收入穩定度的重要指標。Workday 毛留存率維持在 97%,代表原有訂閱基礎幾乎沒有流失;同時,約 60% 的訂閱成長來自既有客戶擴充,顯示公司目前的成長仍以續約與加購為主,也側面反映壓力主要來自新客戶節奏。

公司預估本會計年度(FY27)訂閱營收約 99.3 億至 99.5 億美元,年增 12% 至 13%,略低於市場預期的 99.9 億美元;本季(截至4月)訂閱營收預估約 23.4 億美元,年增 13%,也略低於市場預期的 23.5 億美元。由於美國國防情報總署(DIA)合約一次性認列,形成較高基期影響,再加上工作天數較少,季比呈現下滑。

全球 HCM 與財務管理產業龍頭

Workday, Inc. (WDAY-US) 是一家專注於企業雲端應用的全球軟體公司,核心產品涵蓋人力資本管理(HCM)、財務管理、支出管理、規劃與分析,服務約 11,500 家企業、合約用戶數約 7,500 萬名,並已滲透超過 60% 的《財星 500 大》企業。公司採純訂閱制 SaaS 模式,HR 與財務系統屬於企業最核心的交易與紀錄平台,負責薪資、關帳、合規與跨國法規處理,屬於高轉換成本、高黏著度的基礎系統。

近期成長放緩成為市場討論焦點。公司指出,第 4 季(FY26 Q4)部分大型企業專案在聯邦與州政府、高教、醫療及部分商業客戶市場出現決策周期拉長,影響當季新訂閱成交節奏,這也是全年成長展望偏保守的主因。

與此同時,AI 對企業軟體商業模式的衝擊也成為投資人關注焦點。

市場擔憂,隨著大型語言模型能力快速提升,HR/ERP 這類企業應用是否會被更通用的 AI 代理弱化甚至取代。管理層的回應則相當明確:HR 與財務系統屬於企業的核心紀錄系統(system of record),所有流程必須 100% 準確、可稽核,並符合複雜的權限與合規要求;而大語言模型本質上屬於 probabilistic(機率式推論),企業關鍵流程則是 deterministic(結果必須可重現)。

因此,AI 不會取代 ERP/HCM,而是與其結合,形成「確定性系統+機率式 AI」的混合架構。

這種架構的實際落地,體現在三個方向:

第一,AI 作為新的操作介面,透過對話式入口並整合 Sana。

第二,代理人結合既有的確定性流程框架,由 AI 在流程中執行具體動作。

第三,AI 在既有資料模型之上產生更深入的洞察與決策支持。

公司一年內已在平台上產生 17 億次 AI 動作,反映現有客戶已在日常流程中使用 AI;新興 AI 產品 ARR 超過 4 億美元、年增逾 100%,並推出約 12 個角色型代理人,超過 400 家客戶參與早期使用。

例如,自助服務代理人(Self-Service Agent)在早期客戶中將 HR 案件量降低約 25%,員工生產力提升約 20%;薪資代理人(Payroll Agent)與規劃代理人(Planning Agent)則鎖定高準確度場景。收購的 HiredScore、Evisort、Paradox 與 Sana,也分別補強人才媒合、合約智能、招募排程與對話式入口能力。

因此,現階段的關鍵不是需求消失,而是成長節奏從大型新案轉向既有客戶擴充與 AI 模組滲透。公司正試圖以代理型 AI 重構價值鏈,將營收結構從單純席次計價,轉向由流程自動化與實際使用量驅動。

然而,訂閱成長指引低於預期、大型新案成交節奏放慢,加上 AI 投入壓抑短期利潤擴張,使未來 1–2 年營收再加速與邊際改善的時間點仍存在不確定性。下一年度的關鍵觀察,將在於角色型代理人全面上市(GA)後的實際採用速度,以及 Flex Credits 用量計價模式是否於下半年出現明顯放量。

幫助投資人理解市場・參與市場,即時掌握第一手資訊👉優分析產業數據中心