從 HP 的生產活動來看,目前備貨態度相對積極,近兩年存貨金額持續墊高,看起來仍處在庫存循環的上行階段;同時存銷比也從低檔一路回升,位階明顯高於過去水準。

關鍵在於,這一波庫存上升的性質。個人系統產品中,記憶體與儲存成本占 BOM 的比重,已一路提高;DRAM/NAND 價格後續仍可能續漲。在成本劇烈波動下,公司選擇主動建立「策略性記憶體庫存」。

換言之,存貨偏高有相當程度屬於防禦性囤貨。

但真正需要留意的是需求節奏的變化:通路端庫存目前被定調為「健康」;然而第一季消費端出現提前拉貨現象,部分客戶為了避開後續漲價而提早下單,使出貨與營收優於季節性水準。

這種「前拉」行為可能透支未來一到兩季需求。當成本壓力仍在、產業總出貨又預期下滑時,這類現象可能是循環放緩的前兆,後續需密切關注市場動態。

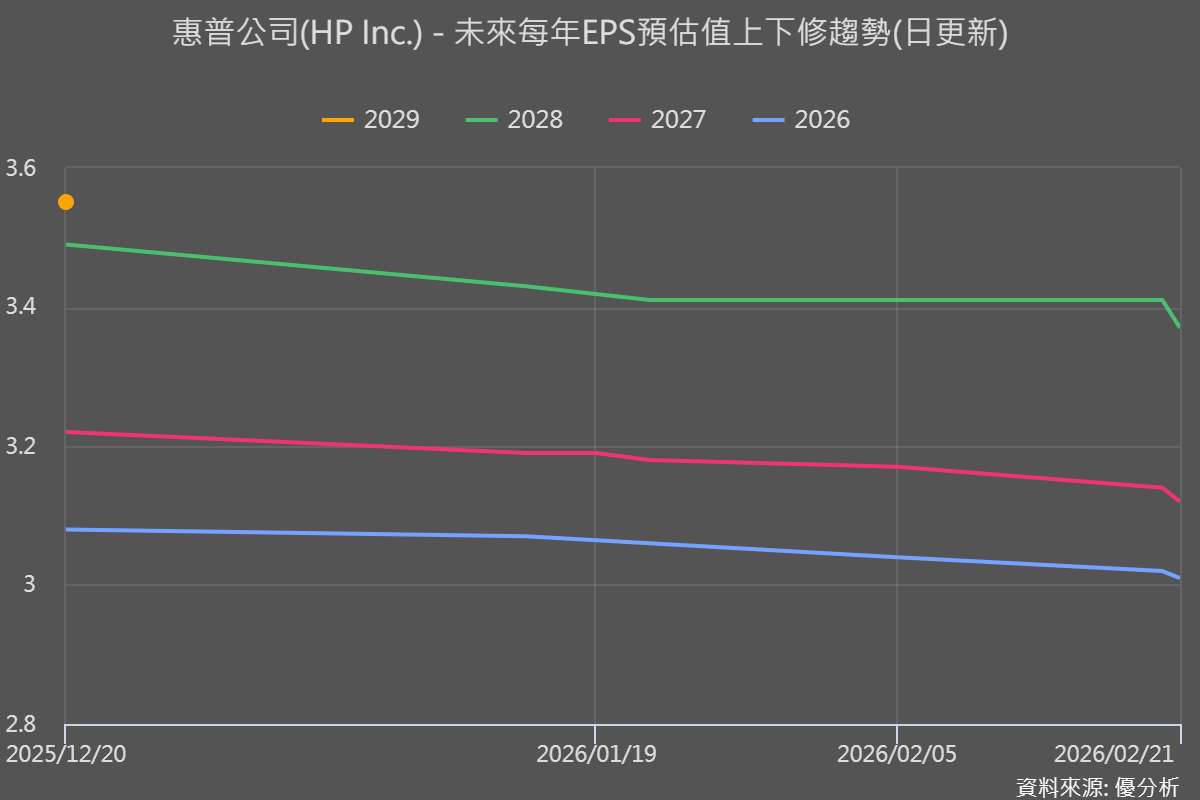

全年節奏轉趨保守

2026年02月25日(優分析/產業數據中心報導)⸺ HP (HPQ-US) 2026 會計年度第一季(截至 1/31),營收 144.4 億美元、年增 6.9%,non-GAAP EPS 為 0.81 美元,兩項都優於市場預期;其中,帶動成長的主力來自個人系統(Personal Systems)營收 102.5 億美元、年增 11%;相對地列印(Printing)營收 41.9 億美元、年減 2%,符合公司預期,反映列印市場仍緩步萎縮,接單偏弱但可控。。

這季成長動能主要反映高階與 AI PC 需求延續(AI PC 占整體 PC 出貨已超過 35%,較前一季 30% 再上升),加上歐洲與亞洲受 Windows 11 升級帶動、產品組合往商用與消費高階機種傾斜,推升平均售價。

公司對於全年 non-GAAP EPS 指引維持 2.90–3.20 美元不變,但已把落點下修為「更靠近區間低端」,並預期 2026 年 PC 單位出貨將出現「雙位數下滑」;短期以第二季來看,non-GAAP EPS 預估區間為 0.70–0.76 美元,市場預期約 0.74 美元,顯示在記憶體成本持續上升的背景下,獲利端仍以防守為主、節奏偏保守。

個人電腦與印表機大廠

HPQ 是一家成立於 1939 年的全球科技公司,以「Personal Systems(個人系統)」與「Printing(列印)」為兩大營運主軸,其中 PC 端強調 AI PC、本地 AI 運算能力與企業端點安全整合;列印端則結合商用辦公、家用列印、工業印刷與 3D 製造,並透過耗材與訂閱模式建立經常性收入。

在列印市場,HP 仍維持全球第一、市佔約 33.5%,同時也是產業中少數兼具規模與高獲利能力的龍頭廠商。

公司目前面臨的核心變數集中在兩個層面。

第一,是記憶體成本快速上升。

隨著 AI 資料中心大量拉貨,DRAM 與 NAND 供給轉向高階伺服器市場,推升價格上漲。

公司估算,原本記憶體與儲存在 PC 物料成本(BOM)中占比約 15%–18%,2026 年將升至約 35%,且第一季至第二季價格幾乎翻倍,後續仍未見明確高點。這使個人系統事業的成本結構明顯惡化,也成為全年營運壓力的來源。

對此,公司已採取三項主要對策:與主要供應商簽訂 1–2 年期長約鎖定供給、加速認證新供應來源以增加彈性,同時調整產品規格與分通路漲價節奏,盡可能將成本轉嫁並守住毛利。

第二,是 PC 產業需求循環進入下行階段。

Windows 11 換機潮全球大概完成 60%,大型企業(特別是北美)多已完成,後續成長動力主要來自中小企業與歐美以外地區,這表示企業端 PC 更換雖仍有 40% 的空間,但已過高峰。

同時,整體產業預期 2026 年全球 PC 單位出貨將呈雙位數衰退,代表市場由「換機復甦」轉向「價格與成本博弈」。

在此背景下,公司強調未來的競爭焦點將轉向高階與 AI PC。

AI PC 目前已占整體 PC 出貨超過 35%,預期 2026 年可達 40%–50%,長期目標更上看 70% 以上,意圖以高單價與差異化功能抵銷整體單位數下滑的衝擊。

在應對成本與需求變化的同時,公司也推動以 AI 為核心的效率轉型計畫,目標在 2028 年前實現約 10 億美元年化成本節省,並持續強化 Workforce Experience Platform 等軟體與服務能力,提升裝置以外的附加價值。未來關鍵在於,這些效率與平台布局能否穩定轉化為更具韌性的獲利結構。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。