2025年2月6日 (優分析產業數據中心)

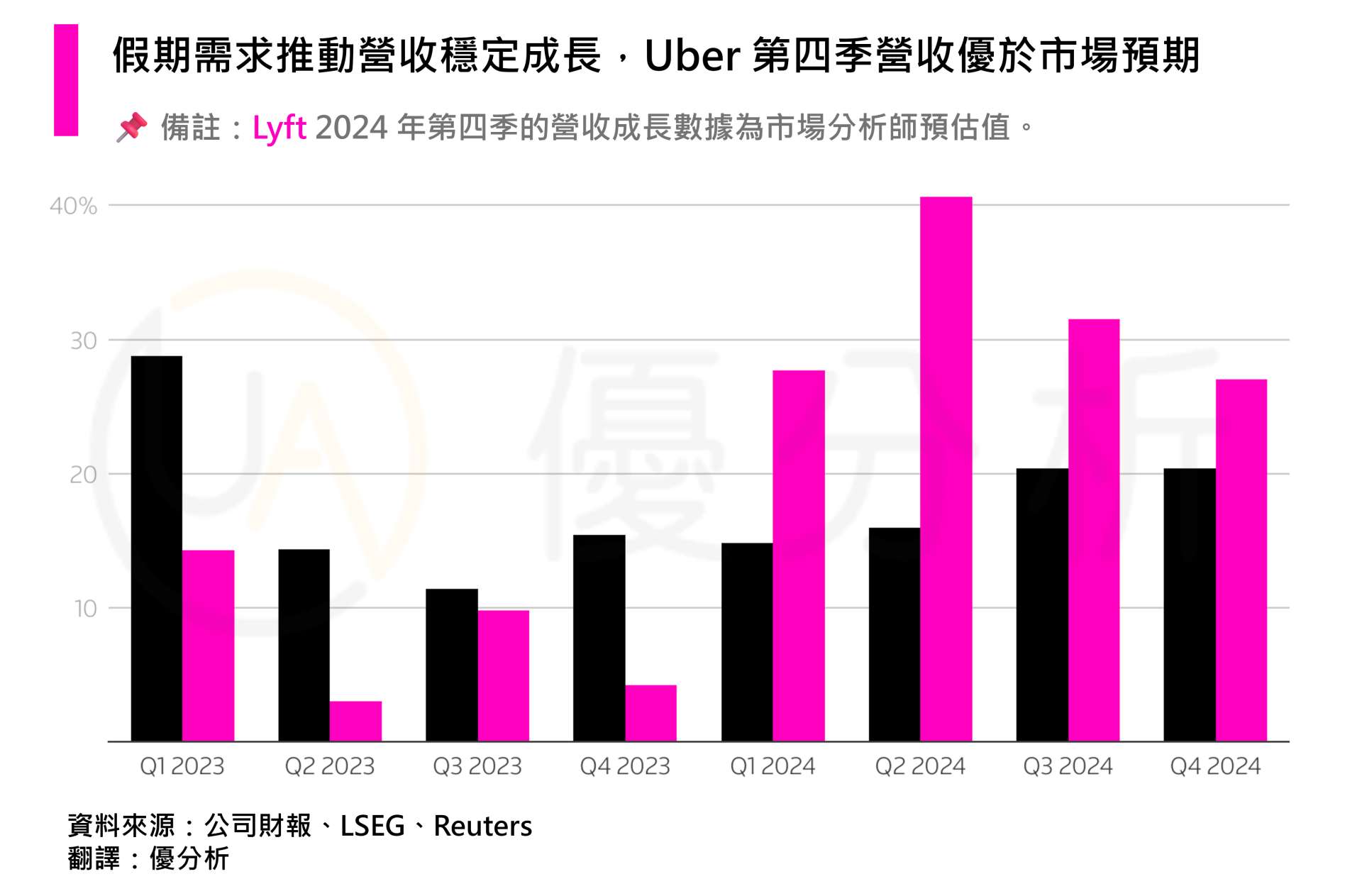

全球最大共享運輸平台 Uber 於本週公布2024年第四季財報,顯示其營收表現超越市場預期,受惠於上班族通勤需求回升與節日外送服務成長。

然而,儘管總體業績亮眼,該公司仍面臨獲利未達預期、2025年第一季財測低於市場預測的挑戰。

財報解析:營收優於預期,但獲利與財測令人失望

營收增長強勁,Uber核心業務持續擴張

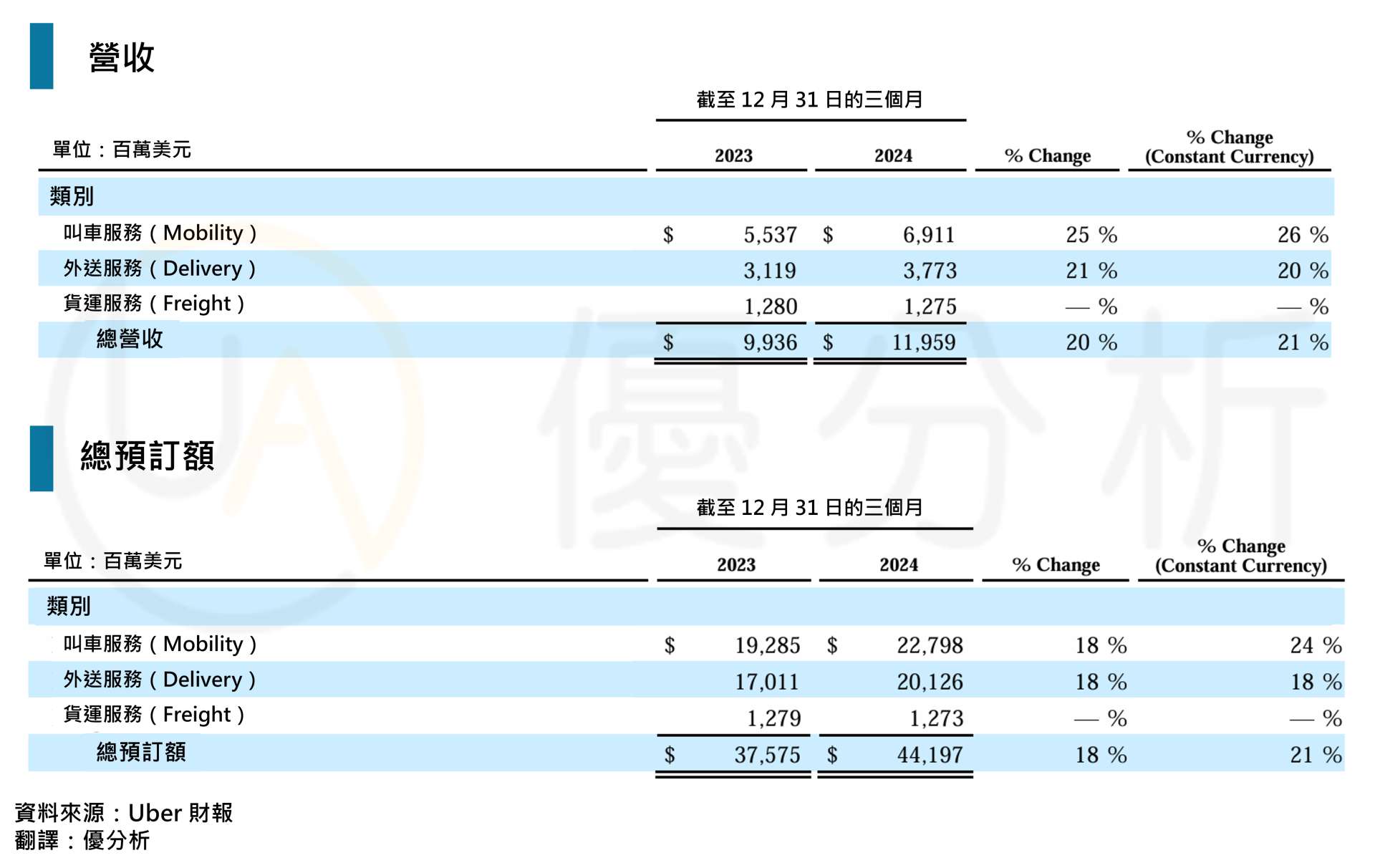

Uber 2024年第四季營收為119.6億美元,超過市場預期的117.7億美元,顯示核心業務依舊穩健成長。

📌 叫車業務(Mobility):營收成長25%,受惠於企業通勤需求與青少年市場擴展。

📌 外送服務(Uber Eats):營收成長21%,主要受益於假期期間的高需求。

📌 企業用戶業務(Uber for Business):預訂額大增50%,顯示「重返辦公室」趨勢帶來新的增長動能。

📌 Uber for Teens:該服務已擴展至50個國家,預訂量同樣錄得倍數成長。

此外,Uber的總預訂額(Gross Bookings)達442億美元,高於市場預估,顯示整體平台使用量持續提升。

獲利未達預期,成本壓力仍然存在

● 淨利潤為68.8億美元,但這主要來自64億美元的稅務調整收益,非營運本業獲利提升。

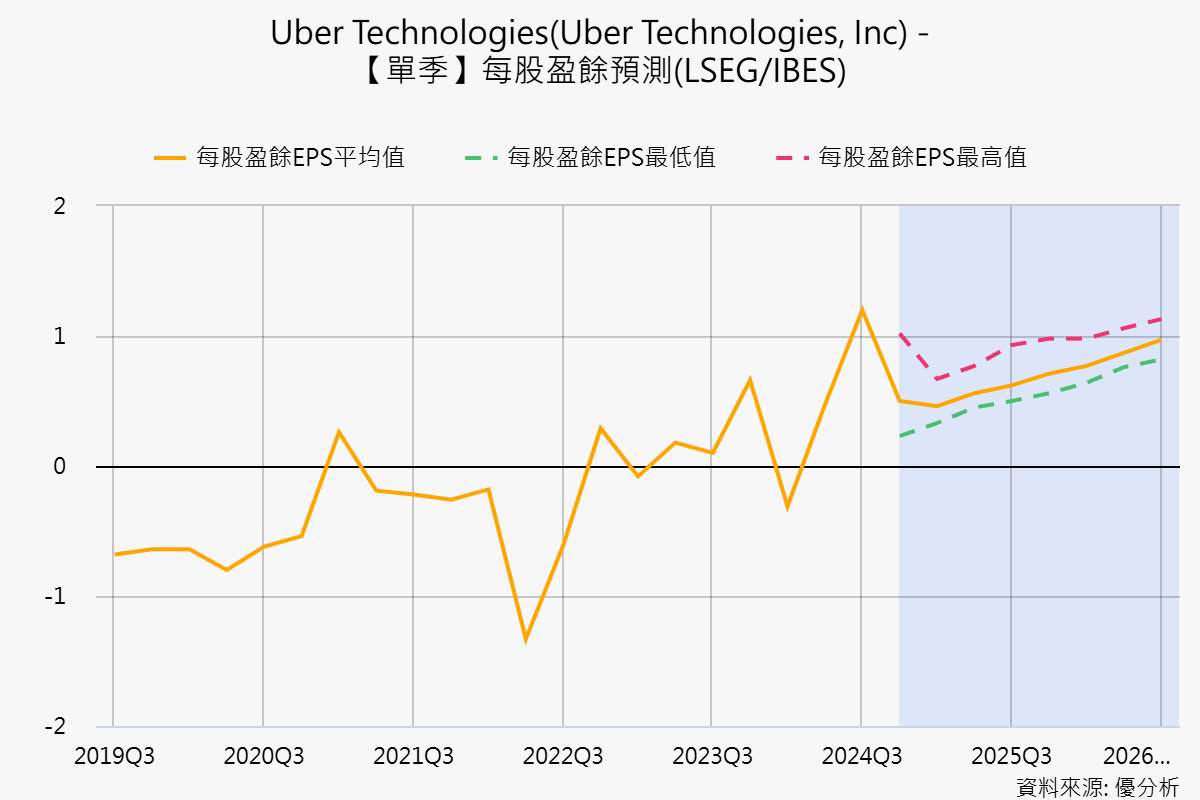

● 調整後每股盈餘(EPS)僅0.23美元,遠低於市場預估的0.50美元。

● 調整後核心利潤(EBITDA)為18.4億美元,略低於市場預期的18.5億美元。

(資料來源:優分析產業數據庫👆)

儘管Uber的業務仍在增長,但成本上升(特別是保險費用)壓縮了獲利空間,使得市場對其長期獲利能力產生疑慮。

2025年第一季財測低於市場預期

● 總預訂額預測為420億至435億美元,低於分析師平均預測的434.2億美元。

● 調整後EBITDA預測區間為17.9億至18.9億美元,中位數低於市場預期的18.5億美元。

● 美元升值影響業績約5.5個百分點,成為營收增長的潛在阻力。

由於市場更關注Uber未來的成長動能,財測不佳導致股價下跌,顯示投資人對其短期表現存有疑慮。

競爭壓力加劇:Lyft價格戰與保險成本挑戰

在北美市場,Uber的主要競爭對手Lyft(LYFT.O)近年來透過價格優惠與新功能來吸引消費者:

⚠️「價格鎖定」(Price Lock)功能:為通勤族提供穩定價格,減少浮動費率的不確定性。

⚠️ 激進的價格策略:Lyft正在透過更低的運費來搶占市場,對Uber的定價策略構成挑戰。

另一方面,Uber的保險成本持續上升,也影響了盈利能力。CEO Dara Khosrowshahi表示,2025年將放緩保險費用上漲幅度,僅將必要成本轉嫁給消費者,以確保價格競爭力。他預計2025年美國UberX的價格將僅小幅上漲。

自駕計程車布局:Uber的未來增長動能?

隨著自駕技術的發展,Uber正積極擴展無人駕駛計程車業務,試圖降低長期的司機成本:

🚀 Waymo(Alphabet旗下自駕車公司)將於2025年3月在美國奧斯汀,獨家透過Uber平台運行自駕計程車。

🚀 特斯拉(Tesla)計畫於2025年6月在奧斯汀測試自駕技術,但尚未公布具體商業模式。

Uber過去曾自研自駕技術,但後來選擇將技術部門出售,改為透過平台模式與科技公司合作。這種模式讓Uber能夠利用其龐大的用戶數據與即時調度系統,吸引Waymo等自駕車技術夥伴。然而,自駕技術的法規與實際運營挑戰仍未完全解決,市場仍需觀察其商業化進程是否順利。

相關文章:自駕車|準備上車!Uber的無人駕駛車即將擴展版圖👆

適合對象:對基本面分析有興趣,希望了解法人如何判斷公司合理價值的人

課程方式:直播 (線上觀看免報名)+實體( 詳見報名連結)