台灣的緯穎(6669-TW)跟Super Micro,不論是營收規模或者長期成長率都較為接近,使得估值水準也較為類似,較具有"可比性"。

Super Micro(美超微)是迷因股嗎(MEME)?

這名詞是用來形容那些在社群媒體和散戶投資者論壇上廣受熱捧,並因此獲得大量關注和投機性交易的股票。

台股投資人其實更想知道的是:如果Super Micro是炒作的,那麼台灣的AI伺服器代工廠,例如廣達(2382-TW)、緯創(3231-TW)、緯穎(6669-TW)也會泡沫嗎?

一支股票如果因為受到多數的散戶追捧,確實對短期的股價會形成巨大壓力,不過,有的股票能重新上漲,有的股票卻不行,跟估值的高低有關。

因為當市場後來發現股價可能還是低估的,就會重新吸引更多的買盤,這個過程俗稱為:換手。

以下的篇幅將把這四家公司:SuperMicro、廣達、緯創、緯穎的數據拿出來看,比較盈餘成長性與本益比之間的關聯,看能不能找到一些線索。

事件:Super Micro爆天量後下跌

Super Micro Computer美超微(SMCI-US)的股票在昨日盤中急漲到歷史新高後,收盤時卻重挫了20%,結束了九天的連續上漲紀錄,這是去年八月以來最大的單日跌幅。

更值得注意的是,一個交易日大約有3,350萬股該公司的股票換手,這是自2007年首次公開募股以來交易量最大的一次。

股價在高檔出現爆量下跌,很多投資人都會認為是個警訊。

下跌的可能原因之一,是富國銀行分析師也開始追蹤這支股票,但卻給出了中立的評等,理由是股價已經反應未來成長性。

就算如此,沒有把數據拿出來看,也不知道高估的情形多嚴重。

Super Micro的估值水準

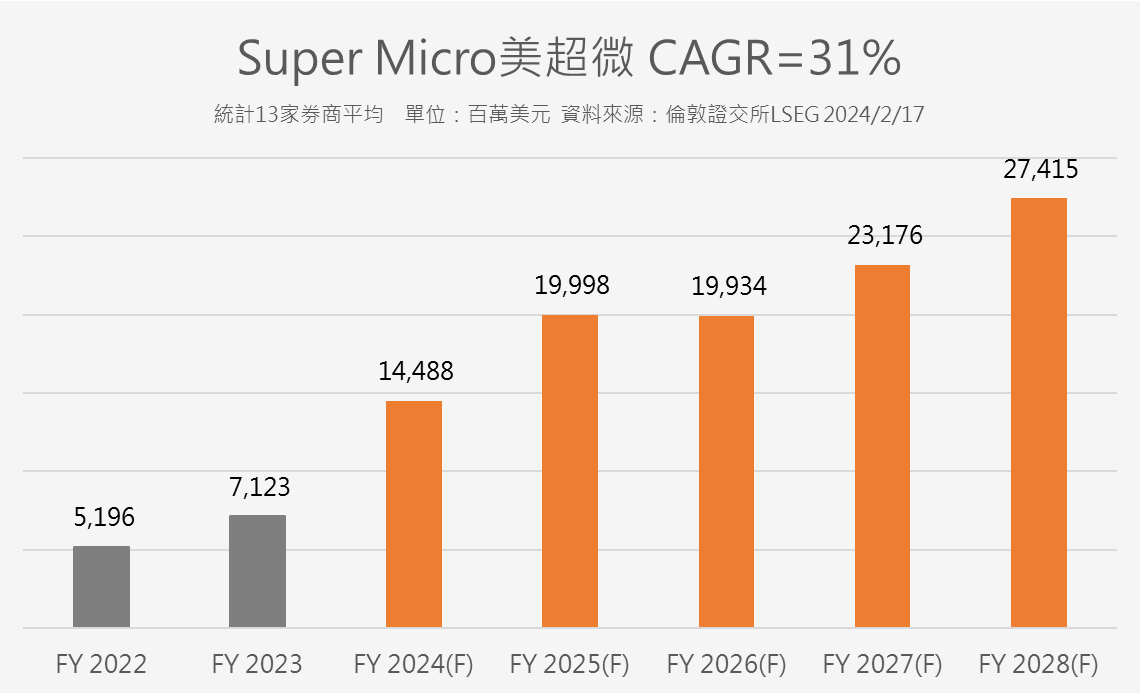

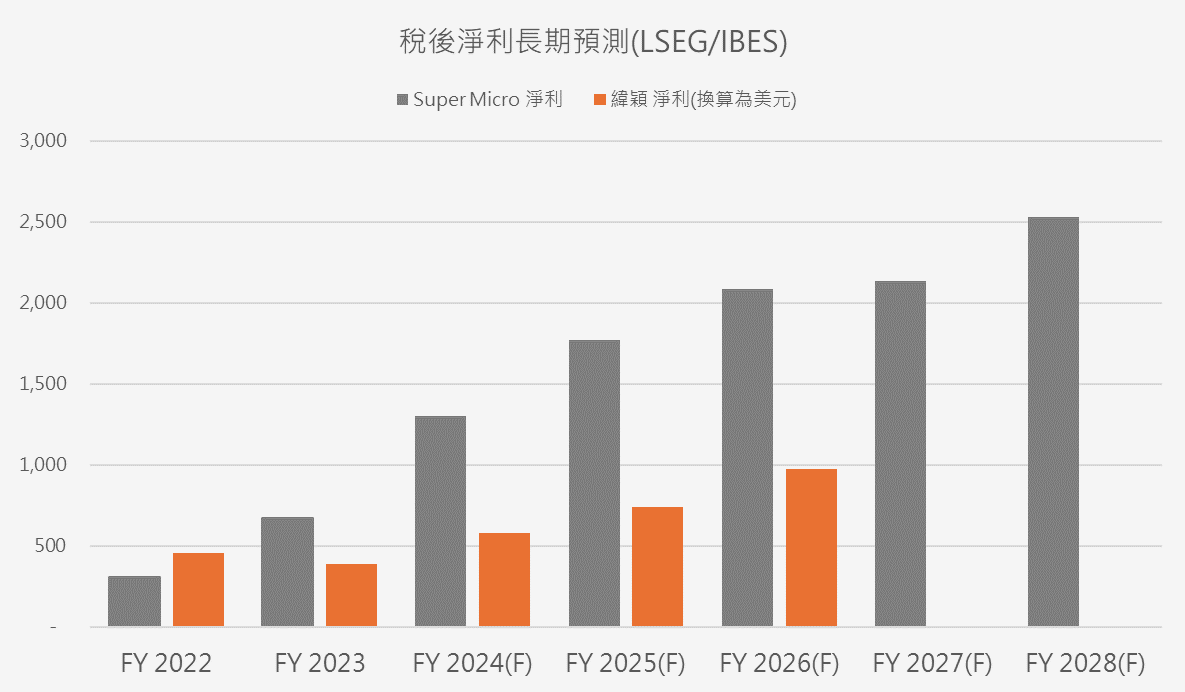

根據倫敦證交所LSEG所統計的13家華爾街券商估計值,Super Micro的長期營收年複合成長率為31%。去年營收只有71億美元(約2,200億台幣),到了2028年營收將來到274億美元(約8,500億台幣),五年之後的營收將近現在的四倍。

雖然它今年預估的營收只有145億美元,可是市值卻高達492億美元,股價營收比=3.4倍。

若以獲利來衡量,美超微預估今年可賺到13億美元,預估本益比=38倍。

以下,我們同樣採用倫敦證交所(LSEG)的數據,來與台灣同業個股作比較。

股價營收比

同樣根據LSEG的數據,將成長率【由高至低】排序:

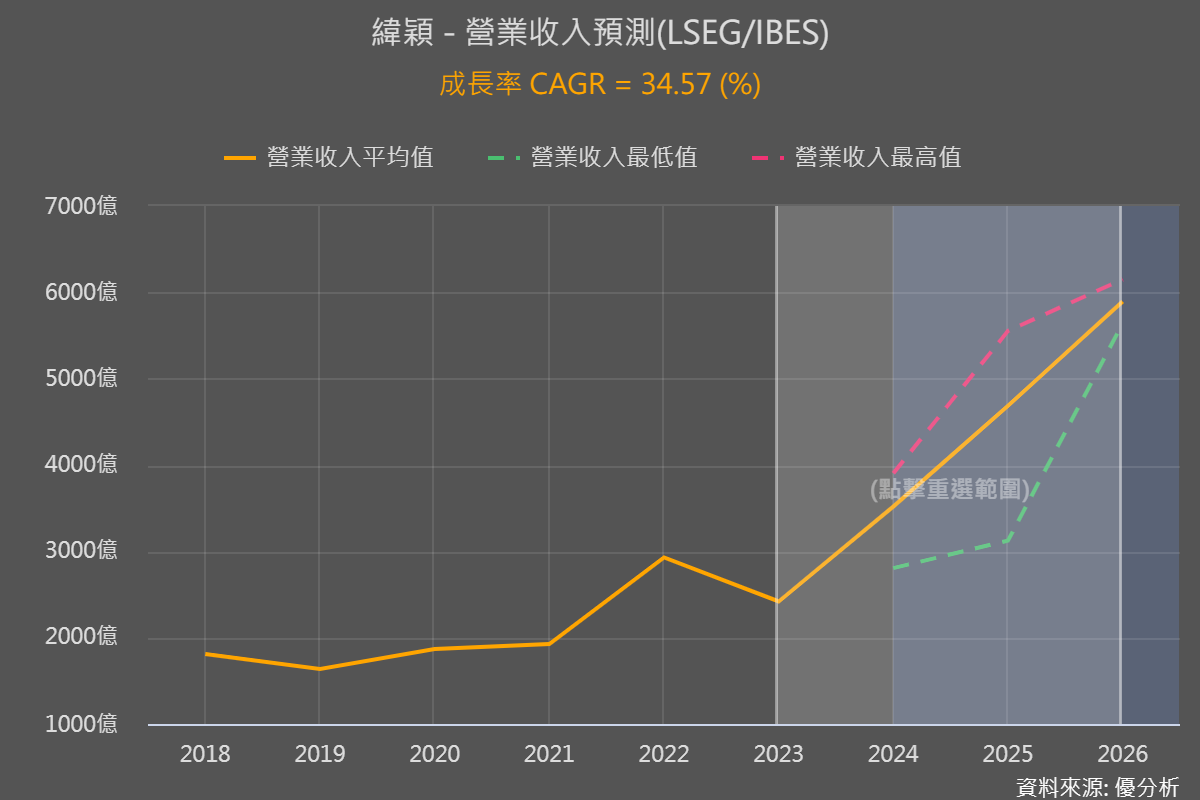

#1.緯穎(6669-TW):2024年預估營收3,519億台幣,最新市值4,000億台幣,預估股價營收比=1.1倍。未來以每年35%的速度增長。

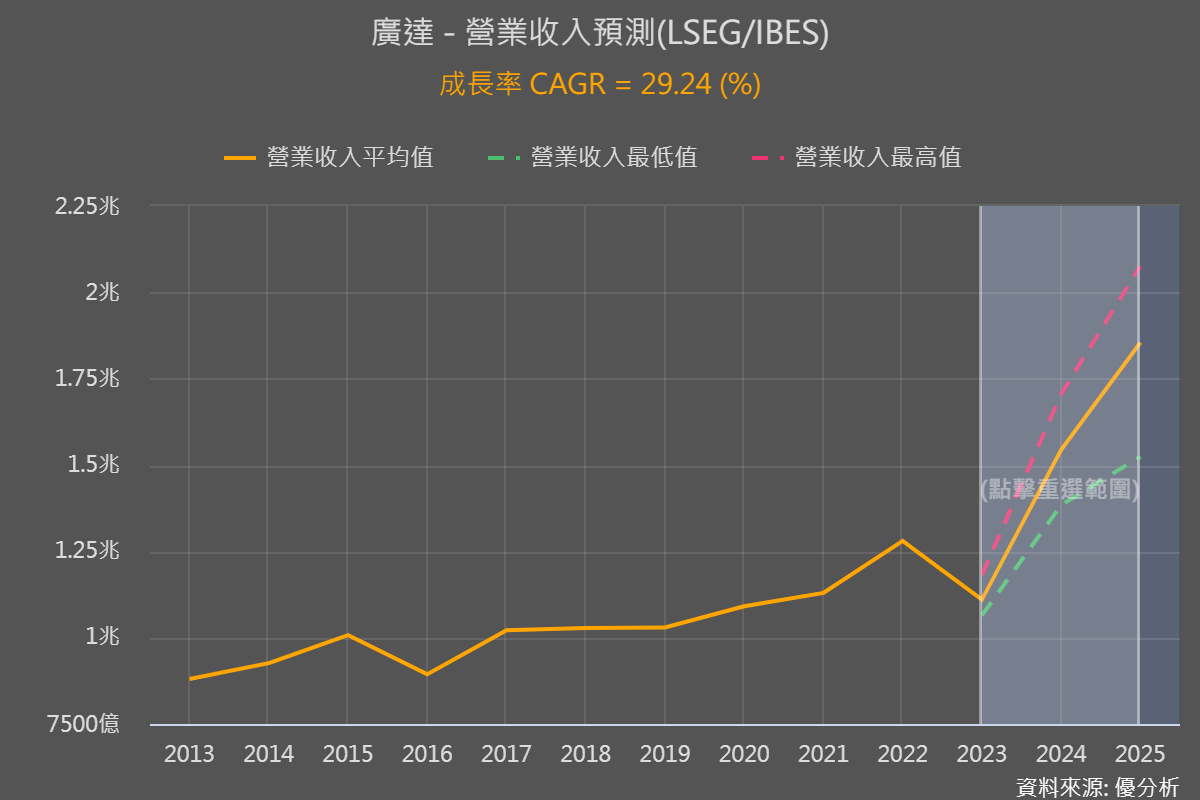

#2.廣達(2382-TW):2024年預估營收1.5兆台幣,最新市值9,600億台幣,預估股價營收比=0.6倍。未來以每年29%的速度增長。

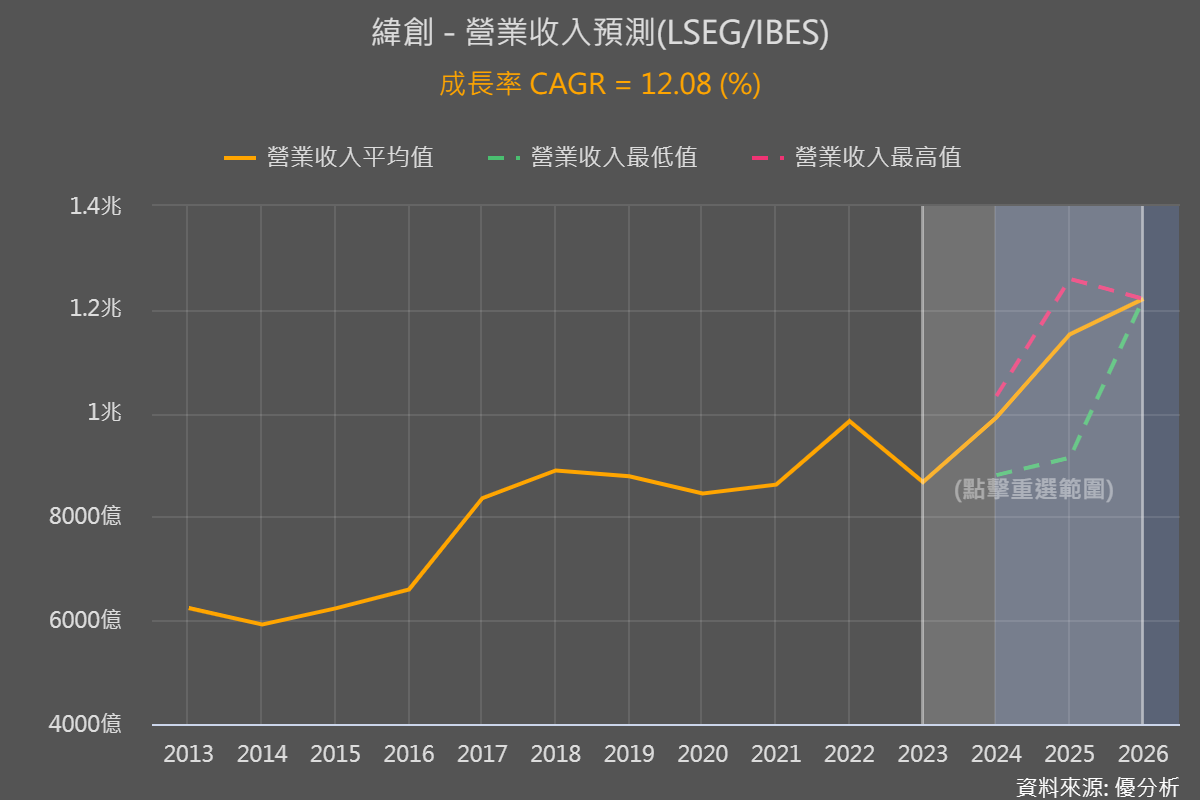

#3.緯創(3231-TW):2024年預估營收9,917億台幣,最新總市值3,654億台幣,預估股價營收比=0.37倍。未來以每年12%的速度增長。

從估值的分布可以看出來,成長率越高的股票上漲的越快,股價營收比也越高。

從股價營收比來看,美超微的估值確實有點高;

如果用緯穎(6669-TW)的1.1倍股價營收比來對照,確實,美超微的估值確實已經反應了很多年的成長。

其中,緯穎(6669-TW)與Super Micro的特性最相似:

-

營收規模相近

-

潛在成長率也最相近

- Super Micro有94%營收來自伺服器代工,緯穎則為100%

-

股價營收比皆高於1倍以上,估值區間也比較像。

相對於美超微的股價營收比高達3.4倍,緯穎(6669-TW)是1.1倍,美超微確實比同業股票來得貴。在成長率預期不變的條件下,美超微的股價要除以三,才等於現在的緯穎。

而根據富國銀行分析師的說法,目前Super Micro的股價已經反應到了約300億美元的營收,也就是2028年的營收去了,所以對股價保持中立看法。

很明顯地,這家券商所採用的估值方法就是「股價營收比」。

與緯穎的1.1倍股價營收比相比,Super Micro的估值確實已經反映到很多年以後的營收成長。

但如果美超微的股價因此重挫,連帶導致緯穎下跌,那麼緯穎反而"有可能"產生估值上的錯誤,這是以股價營收比的角度來說。

不過大家都知道,營收並不代表一切,盈餘能成長多少更是重點,所以接著來比較「盈餘成長性」。

接下來的流程會把廣達與緯創先排除掉,因為從數據上看來,這兩家公司與Super Micro的「可比較性」較低,為了把比較範圍縮小以去除雜訊,只比較SuperMicro與緯穎這兩家公司。

預估本益比

同樣是採用LSEG的數據,我們來看看預估本益比:

#1 美超微(SMCI-US):2024年預估淨利13億美元,市值492億美元,預估本益比=38倍。2023~2026年之間,每年的淨利以46%的速度增長。

註:沒有計算至2028年,是因為緯穎的預估淨利只到2026年,為了具有相同比較基礎,這裡統一計算2023~2026年

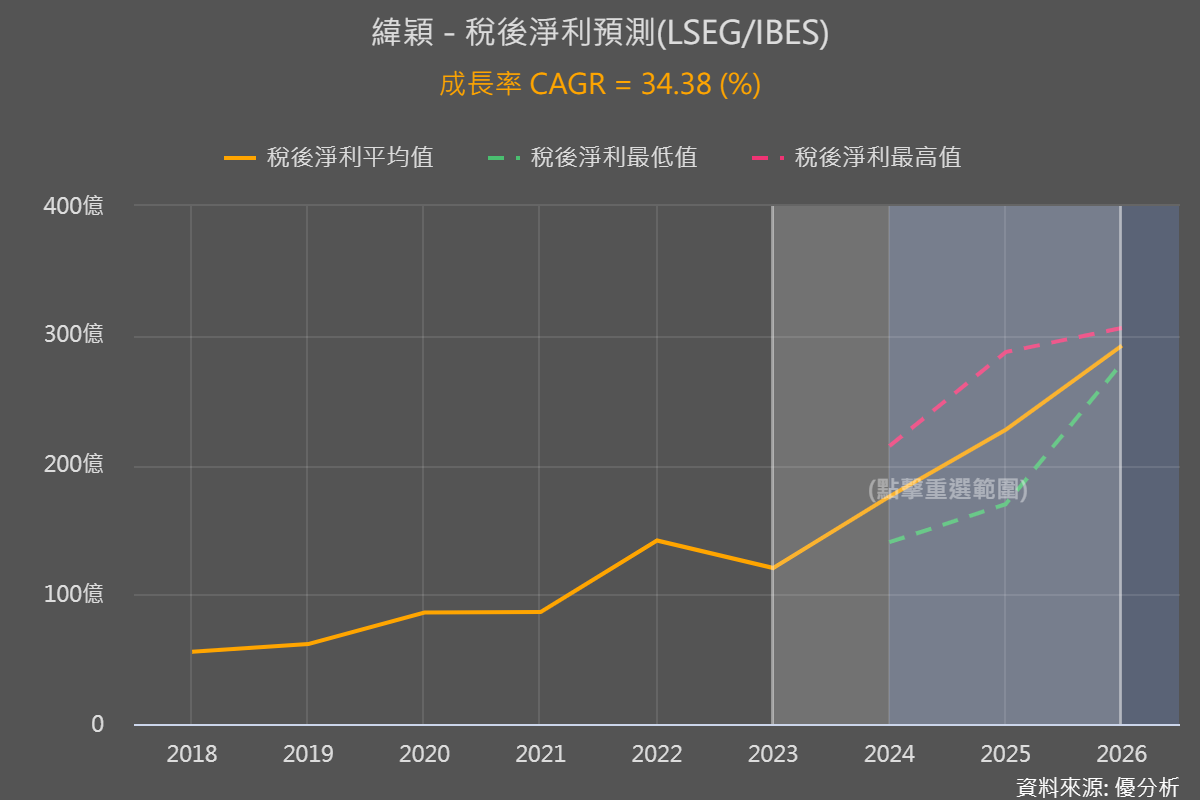

#2 緯穎(6669-TW):2024年預估淨利176億元台幣,市值4,000億台幣,預估本益比=23倍。2023~2026年之間,每年的淨利以34%的速度增長。

若把盈餘加進來比較後,看起來更確定一件事:未來成長率越高的公司,其估值水準也越高。

看到這裡就可以先得到一個初步的想法:一切都取決於公司的盈餘成長率,而不是股價漲了多少。股價漲了多少是雜訊,盈餘能成長多少才是決定因子。

所以重點是去比較「股價的上升速度」跟「盈餘上修的速度」,哪一個上升的比較多、比較快,也就是PEG的概念。

PEG本益成長比

再次整理一下數據:

-

Super Micro的預估本益比38倍,未來三年成長率46%。

-

緯穎的預估本益比23倍,未來三年成長率34%。

-

Super Micro的PEG=0.82,緯穎的PEG=0.68

根據PEG的傳統用法,只要公司的本益比低於長期成長率的話(也就是兩者相除低於1),在其他條件不變的前提下,都還算是低估,代表股價上漲的速度還是低於盈餘成長的速度。

這時候拿美銀(BofA)對Super Micro的目標價每股1,040元來看,其實剛好就差不多在PEG=1的區間,這個目標價在股價只有400的時候看起來會很像是"炒作",但背後並非沒有根據。

這裡可以與富國銀行的結論做出區別,美銀看的是盈餘成長估值,富國銀行看的是股價營收比,角度不同而已。

但不管那個正確,兩個券商中,一個覺得合理、另一個覺得還有點空間,並沒有人認為這個股價是不合理的,從數據上來看也是如此。

如果Super Micro的股價都能說是合理的話,那麼緯穎就更不像是"炒作"出來的。

真正決勝負的關鍵是:盈餘要真的能成長,而且要成長的夠快才行。

但是問題在於:看起來真的都會成長,因為需求確實存在,畢竟訂單都開出來了。但最後出貨的時候能不能真的成長那麼快?只有天知道。

那怎麼辦?

所以,這時候要考慮的重點,其實是「循環週期」這件事。

AI族群目前所處的周期

假如能夠確認循環的週期還在向上,而且才剛開始,那其實不需要現在就去預設立場。

因為有經驗的投資人都知道,股價循環週期向上的時候,股價會偏貴很久....很久....,然後接著會便宜很久....很久.....,這就是循環的概念。

假如你是一個周期性投資的投資人(俗稱:波段投資人),那麼你的判斷重點在於這個週期正要走的方向與位階,只要公司的長期成長潛力仍在上升,即使估值已經偏高也無所謂,因為你已經知道,股價會有很長一段時間都偏貴,只要週期循環還沒結束。

就像剛剛富國銀行的論點,800元是合理,那麼跌了一陣子之後,他搞不好就改為買進了,否則現在才去追蹤這支股票幹嘛!

而講到週期的位階,營收與盈餘的成長才正要從今年開始而已。看圖表也知道,營收與盈餘才剛要出現而已。

什麼時候會到走到循環的高點,現階段還不是很需要考慮的問題。因為目前AI晶片都仍處於「供不應求」的狀態,至少等到台積電的CoWoS產能先開出來再說吧。

週期性投資風格本來就不需要預設立場,但需要你每季檢視一次剛剛的數據,一年四次,看盈餘成長的狀況重新調整看法。

尋找最適合你的答案

當然,如果你像是巴菲特那樣找長期便宜買點的,AI族群的股票可能不適合,因為這種策略本來就是要等到"好公司遇到壞事情的時候",才比較容易有長期便宜的價位出現。趕快去分析其它正在低迷的產業才對,例如電動車或者傳產的水泥鋼鐵。

由於每個人的投資風格都不相同,AI股票昂不昂貴並沒有絕對的答案,只有最適合你的答案。

因此股價上漲爆量的過程,只能代表有一批人想下車,而另一批人想上車,並不代表未來一定會怎樣,因為就像剛剛所呈現的數據分佈,一切都取決於公司將來的成長性,好好的追蹤成長率數字變動,這才是真的。

以上所採用的估值指標,都是屬於相對評價法,例如本益比、股價營收比等等,很多人以為這種估值方法比較簡單,但其實需要你拿出大量的數據一一比較,更難的地方是要判斷產業循環方向與位階,而這並不簡單。

因為就像剛剛說的,如果你在循環的地方看錯,即使你知道現在股票很便宜也沒用,因爲很可能越來越便宜,然後再更便宜,反之,貴的可以一直很貴,然後更貴。