悲觀時刻,美國3月份消費者信心指數驟降至自2021年1月以來的最低點,從前一個月的100.1下降至92.9,遠低於市場預期的94.0。其中,反映民眾對未來經濟、就業與收入預期的「預期指數」,大跌9.6點至65.2,是自2013年3月以來的最低點,

這和台積電關係大嗎 ? 台積電作為晶圓代工龍頭,客戶包括蘋果、AMD、NVIDIA 等,若終端需求疲弱,將可能影響這些客戶拉貨動能,進而牽動台積電接單與產能利用率。因此,雖然影響是間接的,但消費者信心指數的大幅下降確實可能對台積電未來營收造成壓力。

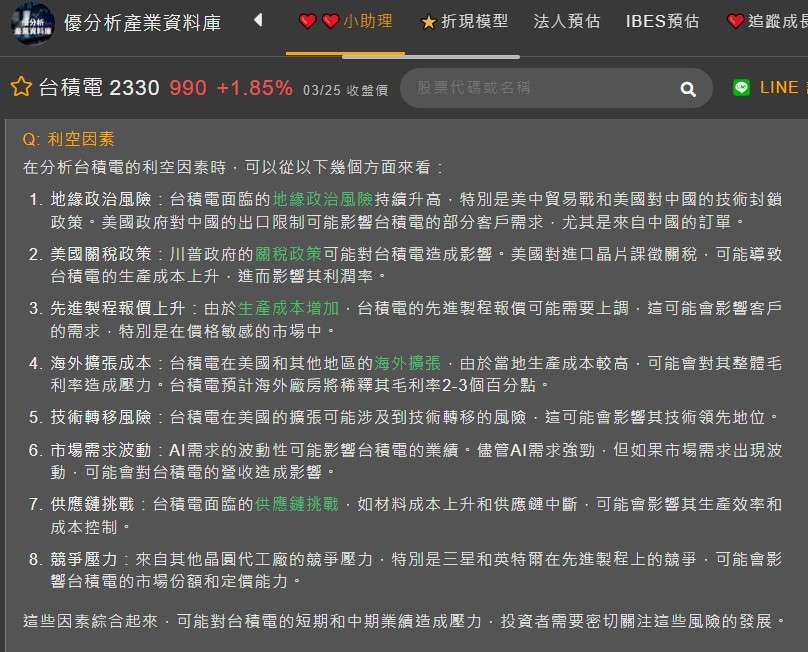

以台積電(2330-TW) 來說,此時正充斥著各種難解的利空消息。

科技戰,美國政府對中國實施的先進晶片與半導體製程設備出口限制,可能持續擴大制裁範圍,對台積電部分中國客戶造成壓力,特別是高效能運算與AI晶片訂單可能減少,進一步影響營收成長動能與產能利用率。美國關稅,隨著美國政府對部分進口晶片課徵關稅,台積電作為全球主要供應商,可能導致整體供應鏈成本上升,加重營運壓力,壓縮其利潤空間與毛利率表現。

擴產成本,台積電積極於美國、日本與歐洲布局新廠,雖有助分散地緣政治風險,但當地人力、建廠、原物料等成本遠高於台灣,將可能拉高整體生產成本,對長期毛利率與資本支出回收效率造成壓力。AI泡沫,若AI伺服器建置過快、超過實際應用落地速度,可能導致庫存堆積或資本支出過度,出現「AI泡沫化」風險,衝擊下游訂單穩定性,進而影響台積電營收表現。

競爭對手,來自其他晶圓代工廠的競爭壓力,特別市場傳言英特爾的合作項目,可能削弱台積電的市佔與議價優勢,對其長期成長潛力構成挑戰。

(資料來源:優分析產業資料庫)

當利空消息不斷湧現,市場陷入極度恐慌時,投資人往往會被情緒牽著走,擔心企業財務問題,心理容易預設”股價還會更低”的可能性。然而,重要的並不是我們怎麼想,因為我們不具備解讀市場訊息的能力。關鍵是站在浪尖風口上,華爾街大老們是怎麼想,而我們要的,正是他解讀後產出的結論,從基本面的角度來說,回歸 EPS 才能看穿短期內市場情緒的雜訊,做出勝率更高的決策。

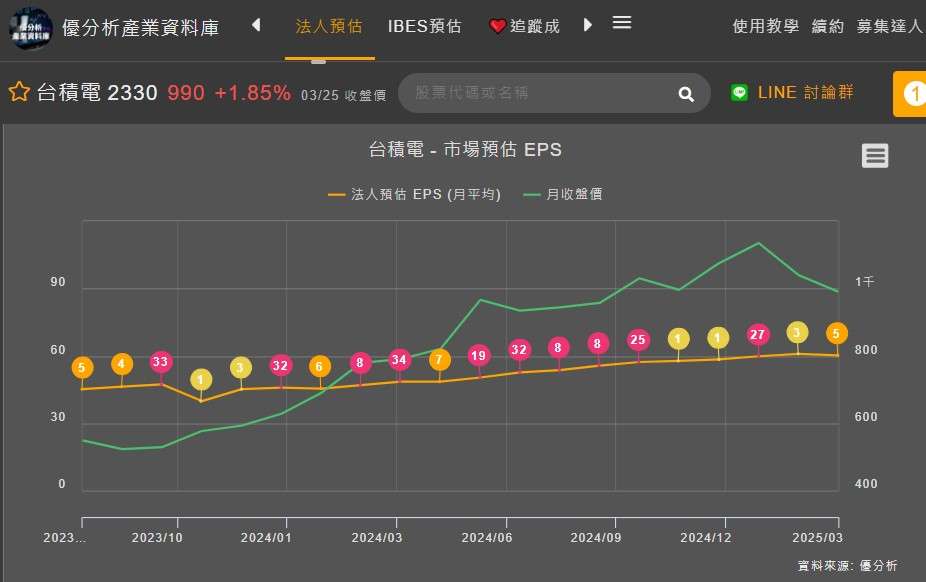

以台積電來看,儘管站在國際局勢的風口上,但根據優分析產業資料庫,此時法人對於2025年基本面展望,幾乎沒有改變,2025年3月,平均預估EPS仍達60.18元,這項數據甚至比1月EPS預估值59.81元來的高。然而,越多的報告,可以定調為法人高度的認同,其穩定性也就越高。舉例來說2025年1月就出現了27份報告,這就像一頭大象,短期內定調的事,你要轉彎,除非有什麼破壞性的消息,不然法基本面是很難快速改變的。

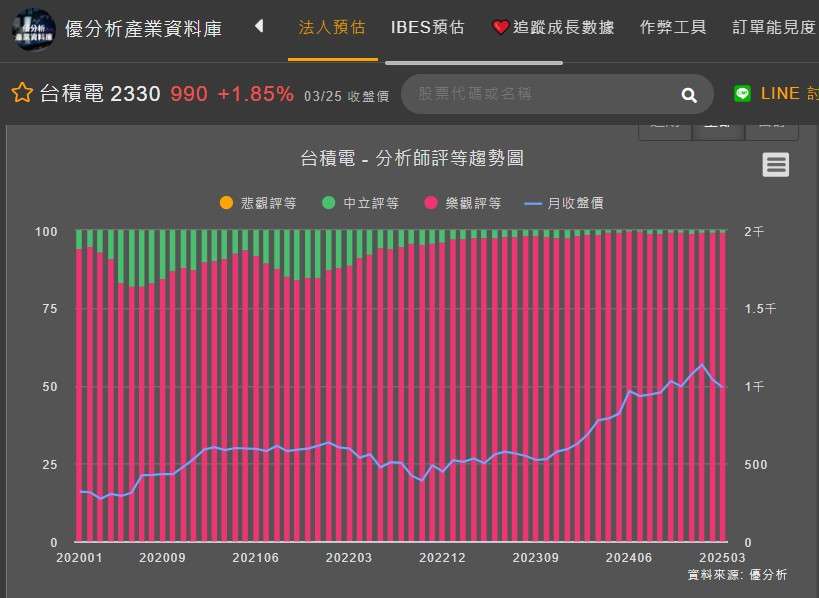

持有台積電,此時該恐慌嗎 ? 從分析師評等趨勢圖來觀察,目前的評等仍舊相當樂觀,幾乎不存在中立的評等,這和此時投資人悲觀的情緒形成強烈對比。

(資料來源:優分析產業資料庫)

當然,我們不能僅憑著法人樂觀,就貿然的跳進市場中,因此我們可以藉由法人的預估情境與此時市場給予的價格,進行折現模型推估。

觀察1 - 5 年股價隱含獲利成長率

打開優分析折現模型,用兩階段成長折現估價模型(DCF)進行觀察,若以台積電980元來試算,每股參數設定2024年 EPS45.25元,作為初始值,6-10年成長率採用公司內部成長率,作為數據模型長期成長值,此時儘管以公司內部成長力(最低潛力)為16.3%進行DCF的回推,折現模型正告訴我們一件事,以市場觀點來看,980元的台積電,1 - 5 年股價隱含獲利成長率為4.23%,而這個數值有什麼意義 ?

(資料來源:優分析產業資料庫)

看到目前法人2024-2026年的平均預估EPS,年複合成長率為27.62%,相對此時1-5年CAGR 只有 4.23%,是否低估 ?

可以推論出幾個版本,其一,法人集體錯估成長性,後續將逐步下修,其二,2025-2026年仍迎來高成長,2027年後將大暴跌,回歸 CAGR 4.23%的成長性,其三,此時,市場低估台積電1-5年的成長性,最終股價還是要漲回來。當然,最終台積電成長性會變成如何,沒有絕對的答案,但從交易市場博弈的角度來說,可以選擇你認為勝率最高的那個選項。

(資料來源:優分析產業資料庫)

結論,台積電所面臨的利空,無論是地緣政治、成本壓力,或是競爭環境,都是檯面上眾所皆知的議題,但影響長期股價走勢的核心仍是在基本面,真正要關注的是後續法人的動態,是否會調整EPS的看法。當極度恐慌發生時,到底是進場布局的時機,還是該逢高減碼的時刻?透過優分析產業資料庫進行觀察,掌握關鍵資訊,可以做出更高勝率的決策。

優分析產業資料庫 (想了解更多)