光寶科(2301-TW) 在2024年第四季交出了亮眼的營收成績,達到383億元,優於市場預期的374億元。然而,儘管營收表現強勁,EPS僅為1.33元,低於市場預期的1.56元,這引發了投資人對於為何營收成長卻未能同步提升獲利能力的疑慮。根據優分析產業資料庫顯示,EPS的驚喜幅度為-16.61%。

(資料來源:優分析產業資料庫)

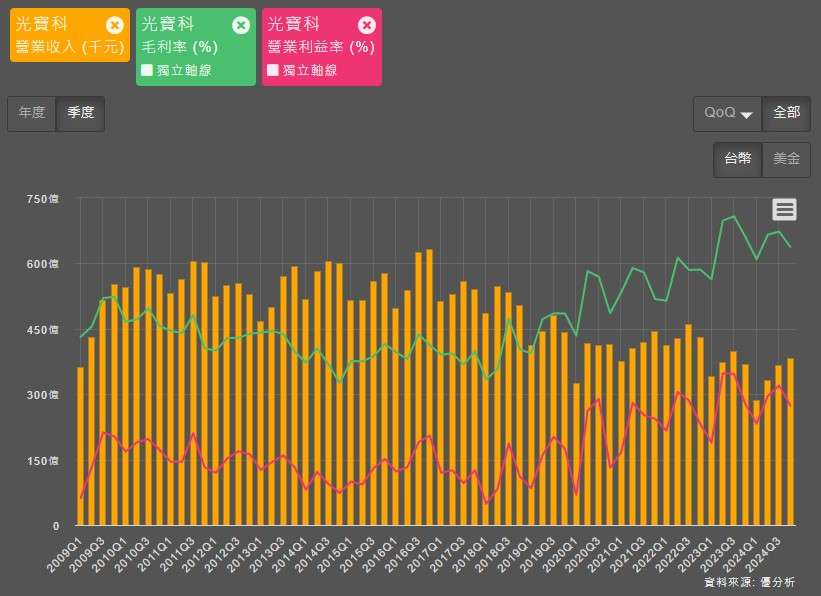

進一步觀察產品組合,與去年第四季(2023年Q4)的數據相比,雲端物聯網業務由去年128.7億元成長至158.4億元,成長幅度達23%,營收占比為41%。從產品線來看,雲端及物聯網部門涵蓋資料中心、伺服器、網通設備、AIoT、智慧裝置及智慧影像方案。其中,AI相關產品的營收占比預計在2024年為7%-8%。第四季主要營收成長的原因,來自於雲端高階電源管理系統的增長,理論上應該是產品組合應轉佳才是。

但由於越南廠的生產效率不佳,造成生產成本上升,影響了毛利率,製造成本佔比一度提高至25%-26%。經過調整後,目前已降至16%左右,2025年的目標是將其降至12%的平均水平。另一方面,第四季光電部門因光電半導體及汽車電子業務表現低迷,亦對毛利率造成負面影響。4Q24法人共識預估毛利率為22.17%,實際毛利率為21.26%,為獲利表現不佳的主要原因,不過從長期趨勢來觀察,毛利率仍在上行區間。

(資料來源:優分析產業資料庫)

儘管第四季的財報未達預期,光寶科對2025年的展望仍顯示出強勁的成長潛力。光寶科預計2025年AI相關產品的營收占比將從2024年的7%-8%增長至14%-15%。其中GB300系統電源架構可能存在兩種BBU配置設計方案,因此BBU在AI相關產品營收中的占比有望迅速提升,預計兩年內,將從目前的20%-30%提升至50%。

目前台BBU供應商出貨CSP廠,有兩種供應模式,一是直接出貨給美系CSP,二是整合BBU並採用「Power Shelf + BBU」架構供應CSP。將電源供應(Power Shelf)與備援電池模組(BBU, Battery Backup Unit)整合在一起,形成高效能的數據中心供電架構,特別適用於AI伺服器、高效能運算(HPC)與雲端數據中心。

光寶科自2023年起,將Power Shelf與BBU整合並寫入軟體,開始出貨給資料中心客戶,過去也完成白牌伺服器業者的相關BBU產品出貨,真正看到需求激增,是在4Q24,來自客戶的新雲端解決方案才開始全面採用 BBU,因此突然間需求急劇上升。

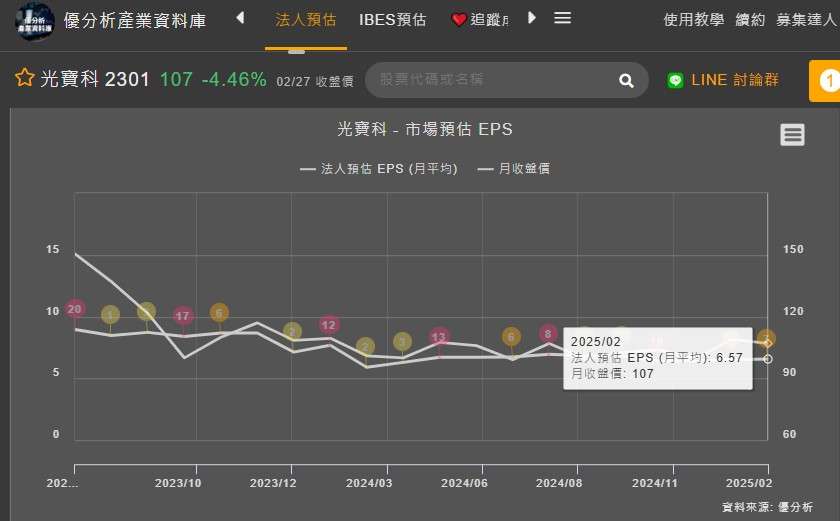

根據優分析產業資料庫,法人預估光寶科2025年EPS為6.57元,成長26%,這是法說會後的共識預期。

(資料來源:優分析產業資料庫)

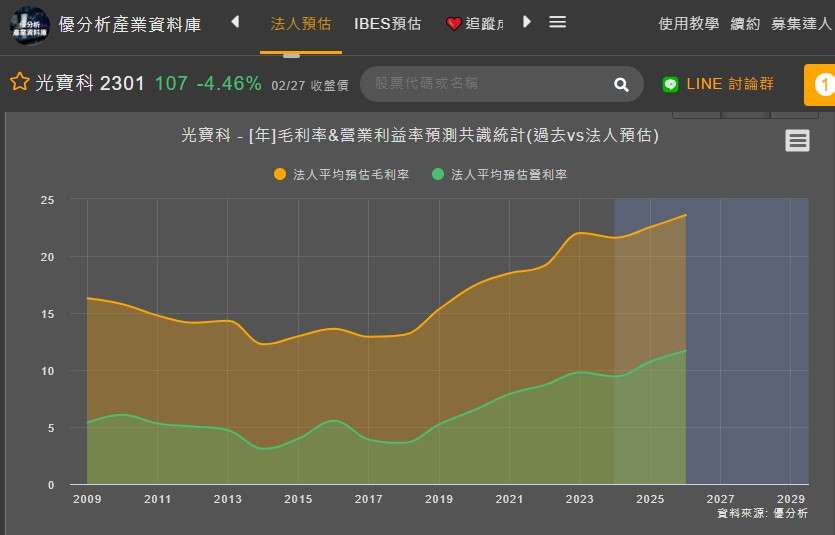

整體而言,光寶科對2025年AI高階電源與系統整合市場抱持樂觀態度,尤其是電池備援系統(BBU)業務。公司正積極布局整櫃式解決方案,這些高價值產品的單價比普通產品高出數倍,未來有望進一步提升營運動能。而越南工廠已經運行了大約一年,製造成本逐步下降。今年目標,在生產成本與其他工廠大致相同,後續法人預期毛利率將持續推升,2025年預期為22.55%、2026年則為23.6%。

(資料來源:優分析產業資料庫)

關稅政策影響

光寶科對美國總統川普祭出的關稅政策,積極應對並試圖引導美國製造,台系組裝廠已開始前往美國德州進行後段組裝。光寶科已啟動多元化生產基地策略,2025年將針對台灣高雄、越南、北美等三地擴增產能,以因應未來產品線的生產需求。

高雄廠二期擴建預計於2026年7月投產;越南廠則將新增一個生產基地,最快2027年投產,但由於客戶急單需求,預計將先租廠房以應對需求;北美生產基地則將從2024年開始陸續擴大生產規模,並從原本的4條產線增至6條。光寶科表示,未來在中國以外的生產據點佔比有機會拉高,預期達到中國佔60%、海外其他地區佔40%的生產結構。