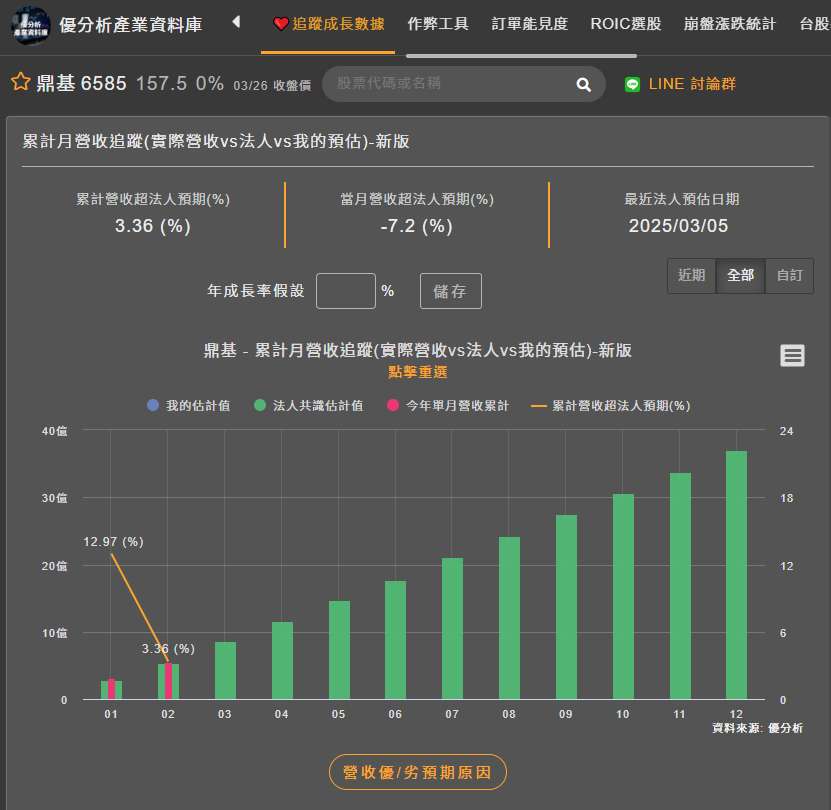

2024年第四季,鼎基(6585-TW)營收略為下滑,且毛利率不如前幾季亮眼,受到員工分紅等因素影響。面對中國廠商崛起、低價競爭加劇等挑戰,鼎基過去仰賴的成長模式是否遭遇瓶頸?如何在鞏固現有市場的同時,開闢新的成長動能,將是鼎基能否維持高獲利水準的關鍵。

(資料來源:優分析產業資料庫)

鼎基(6585-TW)成立於1981年,是熱塑性聚氨酯(TPU)產品製造商。公司從TPU的化學聚合製造延伸至薄膜、密封件和管帶加工,採取垂直整合的商業模式。

這種垂直整合的模式,讓鼎基不僅能快速反應市場需求,更能提供技術後盾,相對於僅有加工或聚合同業,鼎基更具備彈性與競爭力。

就營收結構來看,鼎基的主力產品為TPU薄膜,營收佔比高達92%。

(資料來源:優分析產業資料庫)

車用與醫療雙引擎,驅動營收成長

近年來,鼎基(6585-TW)積極開拓車用與醫療兩大高毛利業務,目前兩大業務營收佔比已各自達到約35%,成為驅動營收成長的雙引擎。

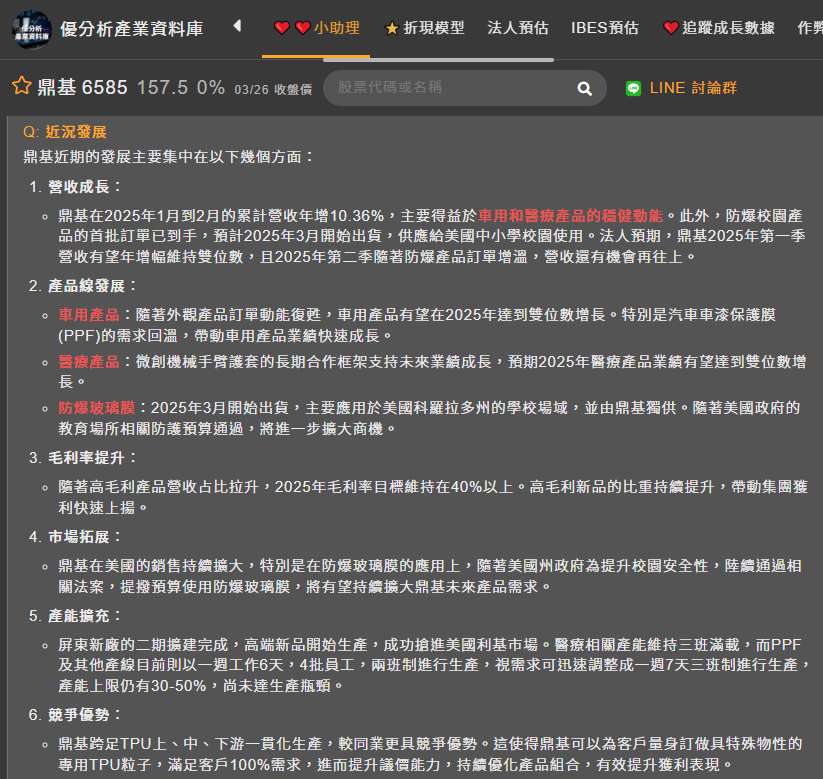

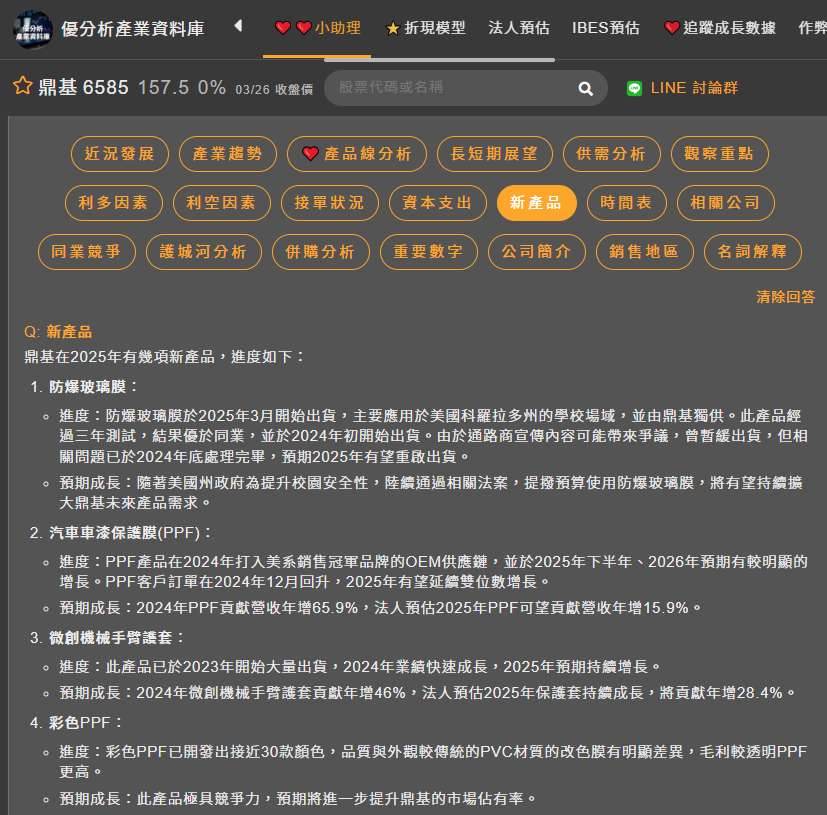

在車用領域,公司成功打入品牌車廠供應鏈,透過車用漆面保護膜(PPF)產品的快速成長,帶動車用產品營收持續提升。2024年車用產品營收年增9.4%,其中,PPF貢獻營收年增高達65.9%,顯示鼎基在車用市場的策略佈局已逐漸開花結果。

(資料來源:優分析產業資料庫)

醫療產品穩健成長,微創手術器械保護套成亮點

在醫療領域,鼎基(6585-TW)同樣深耕多年,與主要客戶建立了穩定的長期合作關係,這也反映在醫療產品較高的毛利率上。

特別是在微創手術機械手臂無菌保護套的應用上,鼎基不僅成功切入客戶供應鏈,更展現了其在高階醫療產品的研發與製造能力,進而帶動整體醫療產品營收快速成長。2024年,醫療產品營收年增46%,微創手術機械手臂保護套的需求優於預期。

防爆玻璃膜重啟出貨,營運新動能

除了車用與醫療外,鼎基(6585-TW)也積極開發其他利基型產品,為營運增添新動能。

鼎基在利基型產品的開發上不遺餘力,其中,防爆玻璃膜即是一例。此產品主要應用於公共場所與商業建築的玻璃,可防止玻璃破碎與飛濺,在近年北美商店搶案和校園槍擊案件時有所聞的背景下,建築安全議題備受重視,防爆玻璃膜的市場需求也隨之水漲船高。

公司已與其主要客戶完成了長達三年的防爆玻璃膜測試,產品數據評比優於北美競爭對手。 雖然一度因通路商宣傳內容可能引發爭議而暫緩出貨,但相關問題已於2024年底妥善處理,預計2025年3月將重新啟動出貨,首批訂單將供應美國中小學校園使用,可望為公司營運帶來顯著的成長動能。

(資料來源:優分析產業資料庫)

擺脫中國市場價格戰,轉向歐美市場

過去,亞太地區佔全球TPU需求的大宗,鼎基也高度依賴中國市場。然而,近年來中國本土業者快速崛起,並以低價策略搶佔市場,造成大宗規格產品價格與利潤快速滑落。

為擺脫紅海市場的殺價競爭,鼎基果斷轉向技術門檻較高、客戶黏著度也較高的歐美市場。透過持續投入研發,並積極取得客戶認證,鼎基成功在美國市場站穩腳步,,帶動整體銷售業績顯著成長。

這也使得美國市場的營收佔比逐步提升,2021 年營收占比僅有 6%,2023 年已經擴大至32%,中國市場的佔比則相應降低。

(資料來源:優分析產業資料庫)

維持高毛利率的關鍵策略

為實現毛利率維持40%以上,鼎基採取以下兩大關鍵策略:

- 產品組合優化: 將資源集中於高毛利產品線,例如醫療領域的微創手術器械保護套、車用領域的PPF等,並積極開拓新應用,提升高毛利產品的營收佔比。

- 嚴格的成本控制: 透過持續改善生產製程、提升生產效率,並擴大生產規模以達到規模經濟,有效降低生產成本,確保產品在市場上保有價格競爭力。

展望2025年,在車用PPF需求回溫、醫療產品訂單穩定成長,以及防爆玻璃膜等新產品加入下,鼎基的營收成長動能可期。 透過產品組合的優化和嚴格的成本管控,鼎基可望重返高獲利軌道,並將毛利率穩定維持在40%以上。

(資料來源:優分析產業資料庫)