2024年5月29日(優分析產業數據中心) -

中國政府可能會投資約60億元人民幣(約8.2787億美元)在一個「前所未有」的政府主導項目上,旨在促進全固態電池的研究和發展。據《中國日報》週三報導,這筆投資將支持包括寧德時代(CATL)、比亞迪(BYD)、一汽(FAW)、上汽(SAIC)和吉利在內的六家公司進行基礎研究和開發。

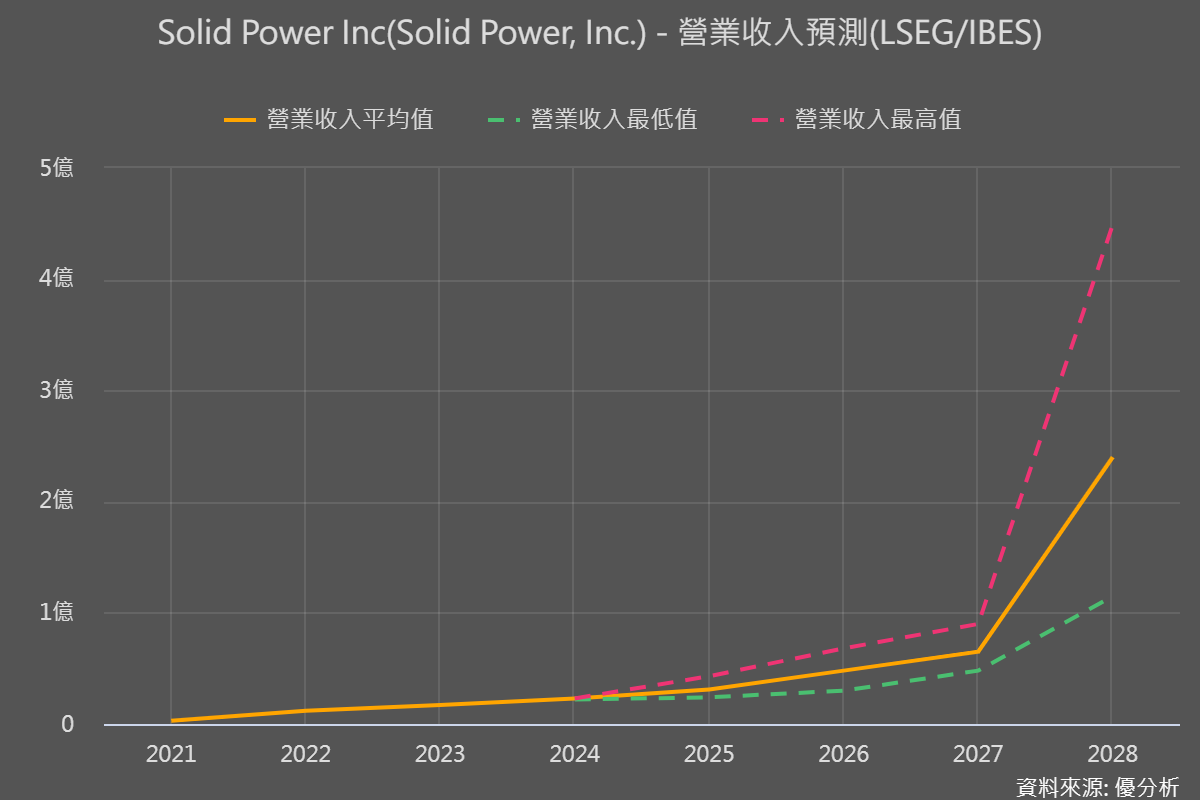

註:美國專注研發固態電池應用的公司為Solid Power(SLDP-US)。

這個消息之所以引人注目,是因為根據研調機構數據,全球固態電池一年的產值不到一億美元(只算電池芯),即便中國是全球最大的市場,一年的市場規模也僅有1200至1500萬美元。然而,中國政府計劃投入約8.3億美元來主導這個產業,因為全固態電池技術希望取代的是一年產值達幾百億美元的鋰離子電池市場。

由於全固態電池相比傳統使用易燃液體電解質的鋰離子電池,具有更高的安全性、更長的壽命和更快的充電速度。

這一個技術有可能解決目前電動車的問題。

全固態電池相比傳統使用易燃液體電解質的鋰離子電池,具有更高的安全性、更長的壽命和更快的充電速度。然而,原材料的可用性、複雜的製造流程和隨之而來的高成本,是大規模採用的主要障礙。

儘管如此,由於全固態電池具備電動車迫切需要的高安全性和快速充電特性,未來的潛在成長路徑在廠商的努力下其實相當明確。

根據市場預測,固態電池的需求將持續增長,特別是在電動汽車和電網儲能領域。根據Technavio研調機構數據,目前交通應用佔比最高達65%,其次為電網儲能用佔比約21%,未來將以每年30%以上速度增長。

固態電池行業的需求端結構

固態電池市場需求端主要受到以下幾個因素的影響:

-

應用領域:

-

固態電池主要應用於交通(包括電動汽車)、電網儲能和其他領域(如消費電子、醫療設備等)。

-

預計交通領域將是最大的應用市場,其次是電網儲能和其他應用。

-

-

市場增長驅動因素:

-

電動汽車需求增加:隨著全球對環保和減碳要求的提高,電動汽車市場迅速擴大,推動了對高性能電池的需求。

-

能源儲存需求:可再生能源(如風能和太陽能)的發展需要高效的能源儲存解決方案,固態電池因其高能量密度和長壽命成為理想選擇。

-

政策支持:全球多國政府出台了支持可再生能源和電動汽車的政策和補貼,促進了市場需求的增長。

-

-

市場挑戰:

-

高成本:固態電池的生產成本較高,對價格敏感的市場構成挑戰。

-

技術不成熟:固態電池技術仍在不斷發展和完善中,市場對其可靠性和性能的期望很高。

-

固態電池行業的供給端結構

固態電池市場的供給端主要由以下幾個關鍵因素構成:

-

供應商集中度:

-

固態電池市場目前處於增長階段,市場結構較為分散,預計到2027年仍將保持分散狀態。

-

主要供應商包括Ampcera Inc.、BYD Co. Ltd.、Factorial Energy、Hitachi Zosen Corp.、Ilika PLC、Ion Storage Systems、LG Chem Ltd.、Murata Manufacturing Co. Ltd.、Poly Plus Battery Co.、QuantumScape Corp等。

-

-

市場規模與增長:

- 2022年,全球固態電池市場規模為7800萬美元,預計到2027年將增長至3.13億美元,年複合增長率(CAGR)達到30.85%。

-

技術與創新:

-

固態電池因其高能量密度、安全性高、靈活性強和不可燃等優勢,成為下一代電池技術的重點。

-

供應商持續進行技術創新和研發,以提高電池性能並降低成本。

-

-

原材料供應:

-

固態電池的主要材料包括固態電解質和電極材料。隨著市場需求的增長,原材料的供應和價格變動將直接影響供應端的穩定性。

-

目前鋰電池的需求也在增加,鋰資源的供應緊張可能對固態電池市場產生一定影響。

-

-

市場進入壁壘:

-

固態電池市場的進入壁壘包括高昂的研發成本和技術專利壁壘。新進入者需要克服技術挑戰並獲得必要的資金支持。

-