2024年研揚(6579-TW)受到終端市場需求疲軟的影響,導致客戶端庫存去化進度不理想,整體營收表現低於2023年約11%。然而,隨著庫存去化進入尾聲,客戶自2024年第四季開始恢復拉貨,預期2025年將呈現逐季成長的局面。

研揚說明,2024Q4接單出貨(B/B Ratio)已經恢復到1以上的水準。這是一個相當重要的前瞻指標。如果比率大於1,代表訂單比營收高,這通常被看作是公司未來收入增長的正面指標,它表明公司有足夠的新訂單來支持未來的業績。

「Book to bill」比率是一個常用於評估科技公司或製造業公司未來收入前景的指標。這個比率是將公司於某一時期內接到的訂單(bookings)與同期完成的出貨或開票(billings,就是營收)的金額進行比較得出的,也就是:當期的接單金額除以當期的營收。

研揚是一家專注於物聯網及人工智慧邊緣運算平台的研發製造公司,公司以合縱連橫的策略結盟方式,與多家企業如廣積、醫揚、融程電、捷波等結盟,形成泛研揚集團,成為工業電腦(IPC)領域的前三大勢力之一。這種策略提高了零組件的競爭力價格。研揚2024Q4財報開出後,由於毛利率的大增長一舉躍昇IPC前段班的表現。Q4開出EPS2.35元,儘管業外貢獻占比達56%,但就本業獲利來說,仍舊足夠亮眼。

(資料來源:優分析產業資料庫)

進一步,從本業獲利(營業利益)、毛利率、營益率進行觀察,從營收看,研揚在Q3和Q4的營收規模幾乎持平,但為什麼營業利益成長,卻能是超過2倍的水準,其中毛利率的增長功不可沒,細節可能為產品組合優化,備抵跌價損失Q4減少,帶來毛利率的增長。

Q3毛利率33.58%,Q4拉至歷史新高達38.37%,加上營業費用微幅下滑,這一增一減下,營益率也跟著快速上升,從4.62%至10.49%。最終看到,明明營收差不多的兩個季度,獲利卻大不同。這也說明,如研揚能維持相應程度的獲利能力,後續在營收增長下,有望贏得更多的利潤。

(資料來源:優分析產業資料庫)

根據研揚的說法,2024年第4季開始接獲大客戶2025年的訂單,接單出貨比恢復到1以上,其中AI應用有很多新專案正在發展中,新專案開發狀況良好。由於AI專案數量持續成長,已經有超過450個邊緣AI專案進行中,目前有100個AI專案即將進入大量部署階段,將會自2025年Q2-Q4帶來專案挹注,其營收表現有望增長至2023年相近的局面。但,從長短期累計營收成長率來觀察,1-2月累計營收年年增率仍為-2.05%,未見復甦的態勢,長短期營收趨勢若要轉正,可能還要1-2個月的時間。

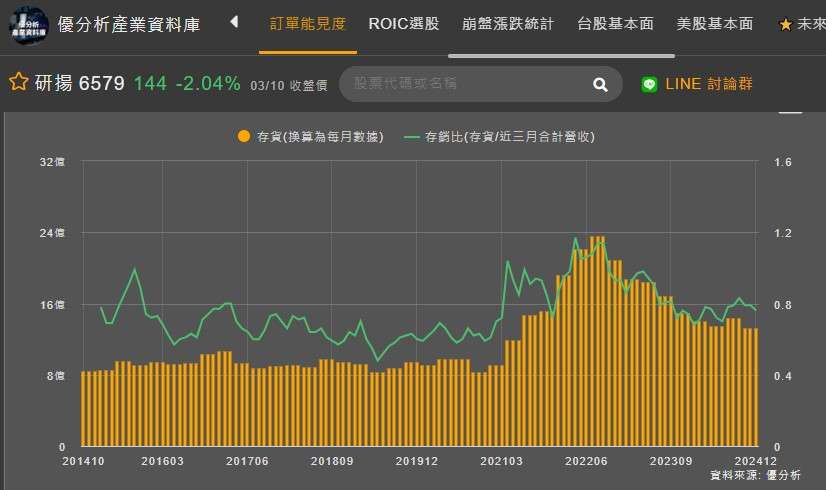

從訂單能見度中的存貨來解讀,目前存貨水位較Q3來的低,存銷比未見顯著下滑,客戶拉貨力道仍偏保守,未見公司積極備貨。不過,如果預期2025年將呈現逐季成長的局面,那麼庫存理應隨之增加,Q1開始有望進入補庫存的環節。

(資料來源:優分析產業資料庫)

整體來說,研揚在Q4看見了毛利率創新高的水準,這對於後續發展為一利多,隨著庫存去化進入尾聲,儘管現階段客戶拉貨力道仍偏保守,但在B/B Ratio回升至1以上,後市偏樂觀看待。短期來說,累計營收年增率雖仍呈負成長,顯示復甦尚未完全反映在營收上,但若後續專案能如期在Q2-Q4入帳,在毛利率增長的趨勢下,能抵定研揚獲利在2025年逐季成長的態勢。