怡利電(2497-TW)去年受惠於中國HUD產品滲透率提升及東南亞市場車市產品的穩定成長,2024年營收達46.23億元,年增22.75%,毛利率25.9%,EPS為3.09元,為十年內最好表現,其中每股稅後本業EPS達2.96元,相較去年成長72%,本業獲利能力大幅提升。

(資料來源:優分析產業資料庫)

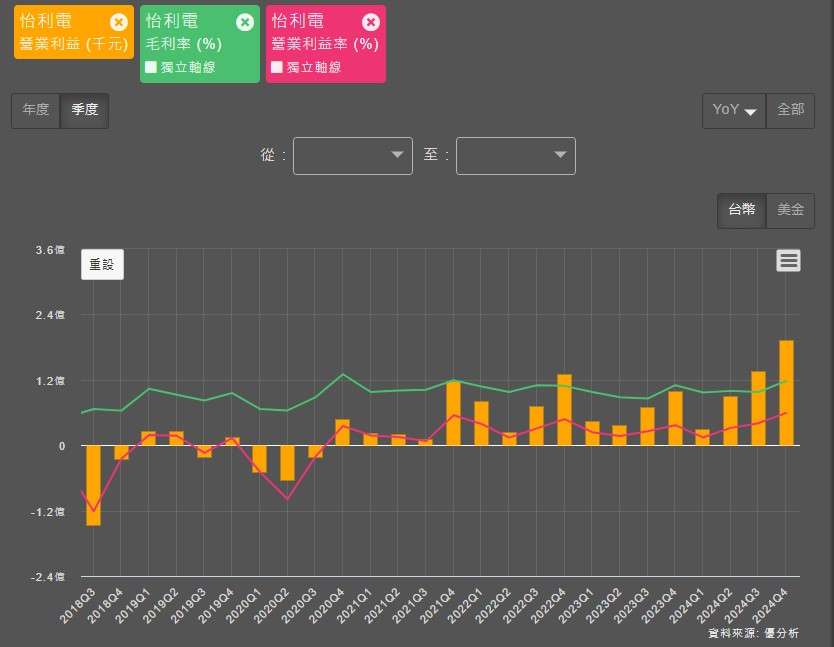

其中,2024Q4表現相當亮眼,達三率三升,以營業利益、毛利率、營益率進行觀察,毛利率29.44%大幅優於法人預估的25.63%,產品組合的優化,是這次本業獲利會大幅提升的主要原因,進一步拉抬營益率的表現,怡利電過去營益率的表現不到10%,也因此毛利率的快速拉升,也就使得本業獲利快速增長,如果2025年能為維持這樣的獲利能力,則後市相對樂觀。

(資料來源:優分析產業資料庫)

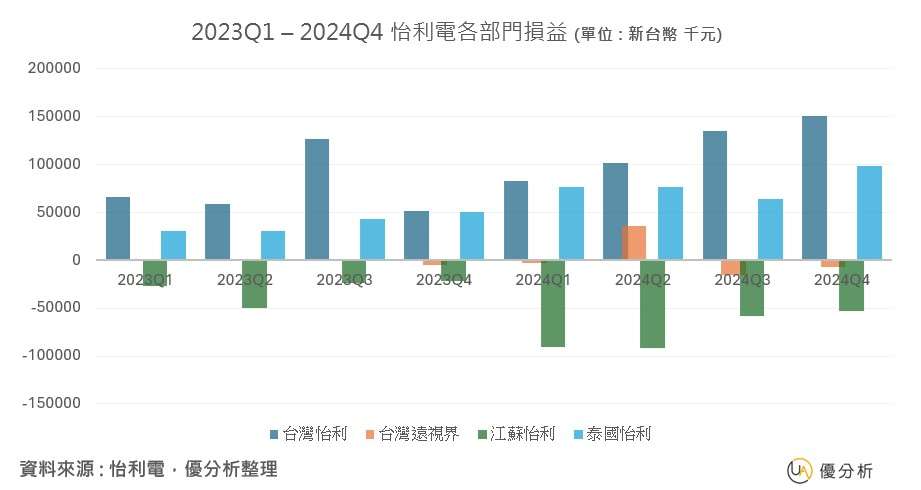

從各部門損益進行觀察,2024Q4台灣怡利及泰國怡利的部分,較上一季成長11%及53%,江蘇怡利(中國)虧損約持平,從產品組合來看,台灣怡利和泰國怡利以ADAS和車載主機為主,中國市場則是以抬頭顯示器為主。

中國市場方面,根據蓋世汽車研究院的數據,2024年1至10月,HUD的裝載量已達225.6萬套,滲透率達到14.4%。其中,C-HUD(組合式抬頭顯示)逐步被市場淘汰,W-HUD(風擋式抬頭顯示)成為目前市場主流。不過這樣的趨勢,正在快速被AR-HUD取代,裝機量快速上升,占整個HUD市場的比例已達27.4%。

過去,中國車市存在內捲化現象,供應鏈在市場競爭激烈,2024Q4看來尚未緩解,價格壓力以及技術同質化為大問題。特別是在中低端市場,W-HUD(前擋玻璃HUD)進入紅海市場。怡利電在AR-HUD,為中國前三大供應商,隨著AR-HUD滲透率增長,觀察後市,看江蘇怡利是否能擺脫部門虧損的困局。

在技術上,怡利電跨入3D空間視覺抬頭顯示器(3D Spatial Vision HUD),未來有望取代2D AR HUD。3D Spatial Vision HUD是透過 3D 空間成像技術提供更沉浸式、直觀的駕駛模式,它能夠將導航信息、ADAS(先進駕駛輔助系統)警示、交通標誌等內容,以 3D 方式呈現在駕駛者的視野內。此項目,怡利電目前已獲得國際車廠客戶青睞。

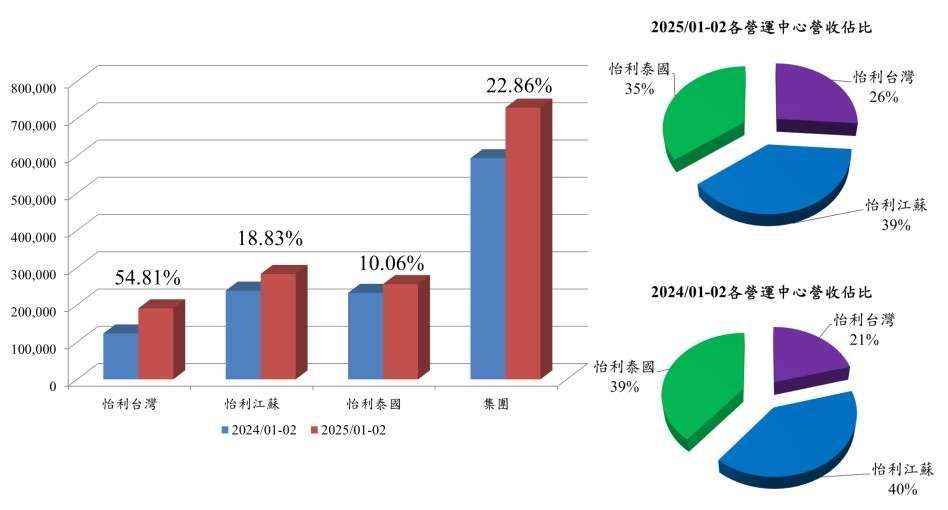

台灣、東南亞市場,車載主機及ADAS產品持續成長,並且獲得日系客戶的信賴增加出貨品項,在中國市場激烈競爭下,怡利電轉向全球市場尋求更多的合作機會,也為怡利電的產品組合成功迎來轉機。根據怡利電法說會釋出訊息,1-2月,三大部門都迎來同期成長的表現,其中以怡利台灣增幅最大54.81%。

( 資料來源 : 怡利電法說會 )

從長短期營收進行觀察,怡利電此時仍維持20%以上的成長性,持續將營收趨勢拉抬,過去一年儘管HUD的滲透率逐步攀升,但內捲現象使市場仍悲觀看待,隨著中國外市場逐步打開,產品毛利率獲得提升下,有望推動獲利快速成長。

(資料來源:優分析產業資料庫)

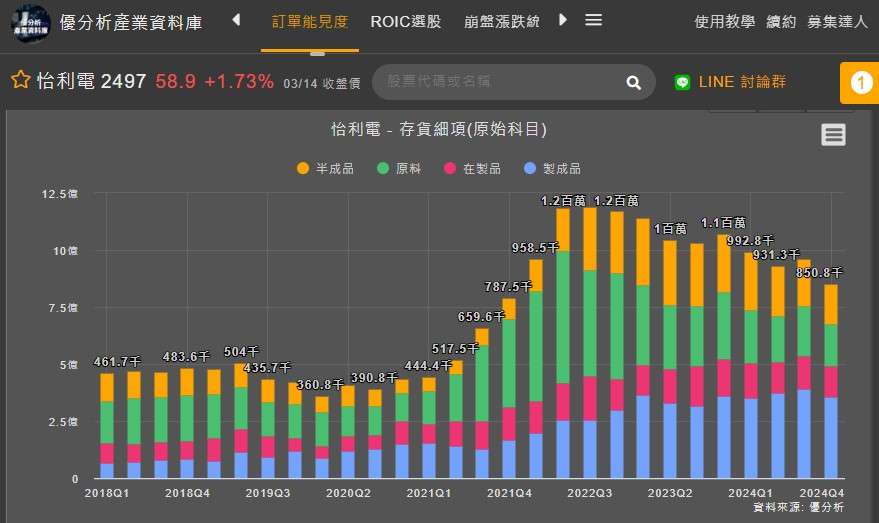

從存貨觀察,怡利電在存貨表現上,對後市相對謹慎,Q4並沒有看見拉抬存貨的動作,這可能和泰國、印尼、馬來西亞Q1車市銷售疲弱表現有關,不過在1-2月營收強勁表現下,可以留意2025Q1存貨是否有拉抬現象。

(資料來源:優分析產業資料庫)

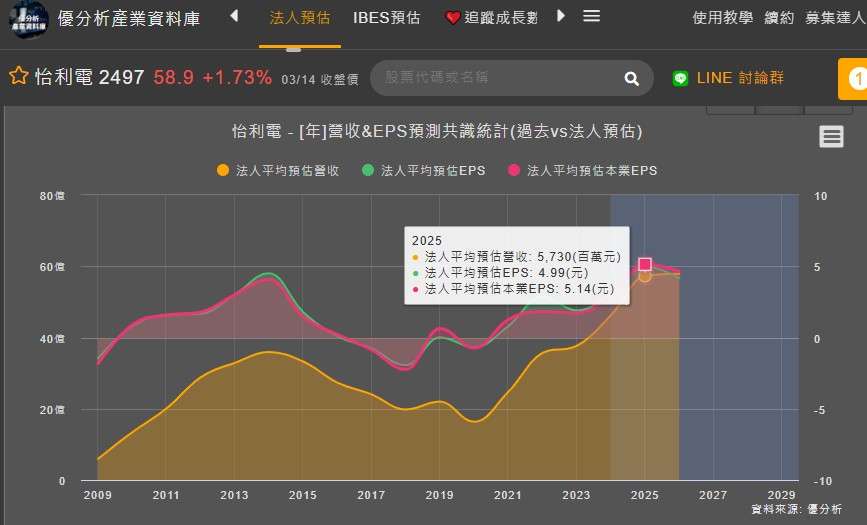

整體來看,怡利電的獲利能力正在增長,怡利電積極開拓全球市場,分散中國市場風險。雖然公司在存貨管理上維持謹慎態度,顯示對Q1車市仍持保守看法,但1-2月營收成長強勁,後市是否進入補庫存,啟動新一輪的庫存增長值得關注。整體而言,怡利電在全球市場的布局與產品技術升級,將推動長期營收與獲利穩健成長。法人根據優分析產業數據庫,法人近期給予怡利電相對樂觀的期待,2025年平均預估EPS達4.99元,成長高達61.49%。

(資料來源:優分析產業資料庫)