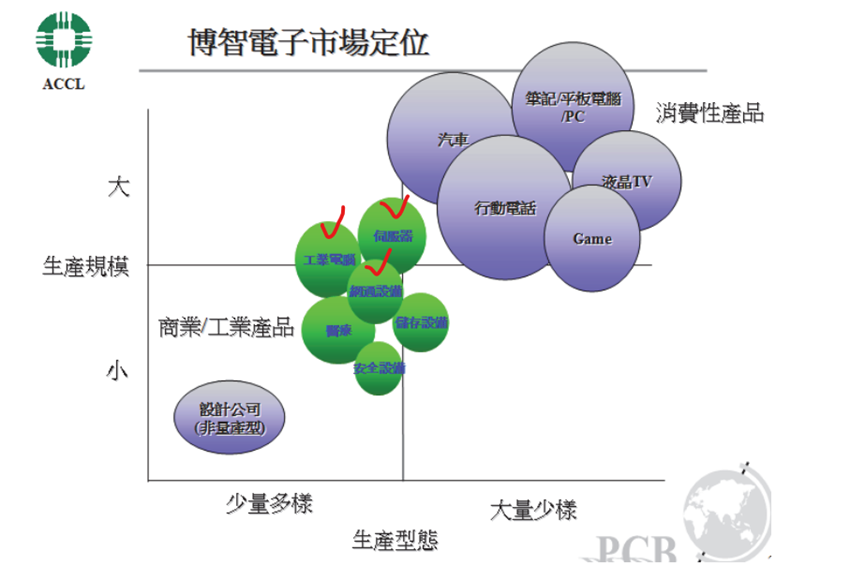

簡單說一下電子之母─印刷電路板PCB的兩種獲利模式,一個是擁有規模經濟優勢大者恆大獲利模式,像是臻鼎、欣興等,而另外一種就是少量多樣、利基型獲利模式,這次要介紹的博智就是第二種。

利基型的意思就是有別於大量應用在消費性電子,而博智產品主要應用在雲端伺服器、工業電腦、網通設備等。伺服器客戶包含日本與美國的Supermicro、Hitachi、NEC、Fujitsu、Dell和HP等;工業電腦客戶以研華為主,而且研華訂單技術門檻高,為了能夠在旺季擁有穩定的PCB產能,研華在2014年入股博智來加強合作。

博智營運重點

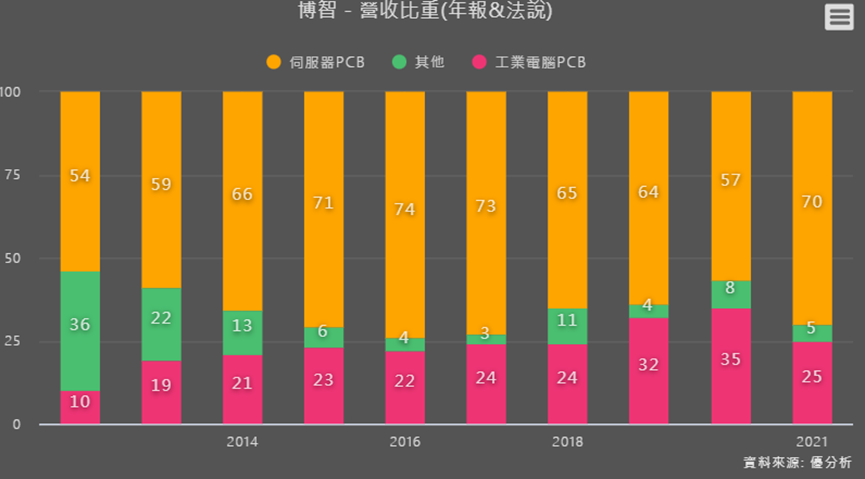

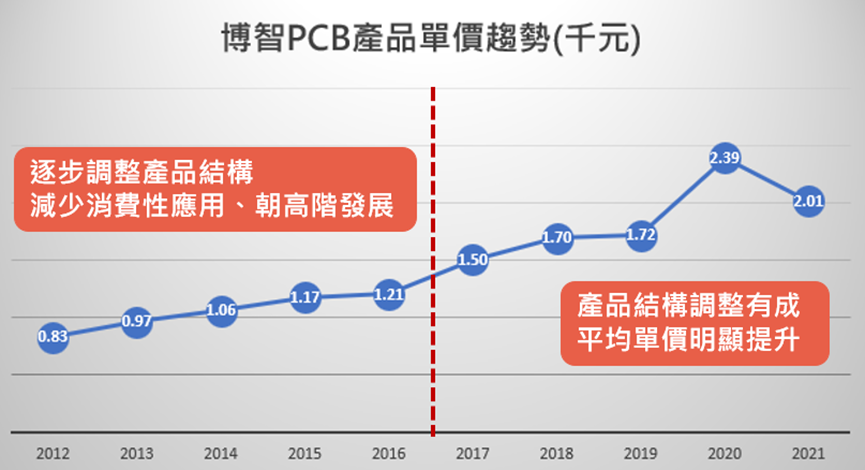

其實博智過去也是以消費性電子為主,不過因為不具規模成本優勢,價格競爭激烈情況下逐漸轉型,2016-2017年開發用於IC測試設備的高層板,加上伺服器平台升級,使用的PCB層數增加,讓博智布局多年的轉型成效開始顯現、帶動營收和毛利顯著提升。

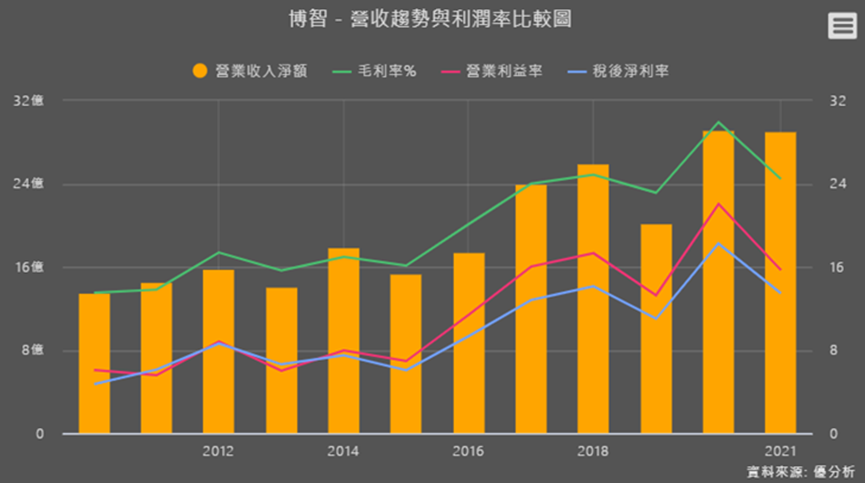

2020年再因為英特爾和AMD的伺服器都進入一個新的世代,會讓相關零組件有更高的升級,再帶動產品單價提升,開啟一個新的成長周期,所以2020博智的營收和獲利都創下新高。

從533五指標來看,博智本來就是一家各項數據長年大都合格的存股好公司,2017年獲利能力與賺錢能力都再更往上跳了一階、2020年更是表現亮眼,顯示高階PCB、產品升級就是博智的營運與股價關鍵因子。

多層板技術優勢

而且博智擅長高層板PCB,尤其可達到30層高階板技術能力的廠商很少,而且會需要如此高階板的客戶,對品質要求比較高、也不容易砍價,所以博智在價格上有一定話語權,在低價競爭激烈的PCB產業中,毛利率較有成長空間、也較有未來發展性。

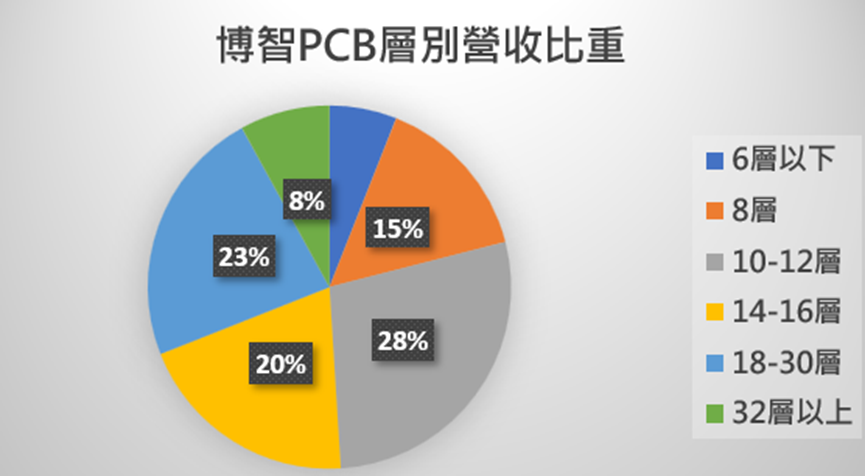

下圖也可以看到10層以上的高階用板占營收比重過半。

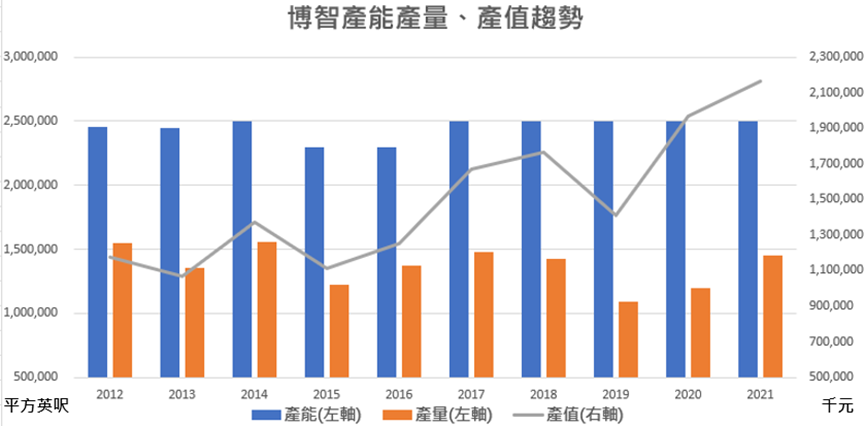

所以從產能產量與產值的趨勢來看,博智PCB產量(橘色)並沒有什麼提升,但是產值呈現向上趨勢,顯示少量多樣高階產品越來越是主力、比重逐漸提升。

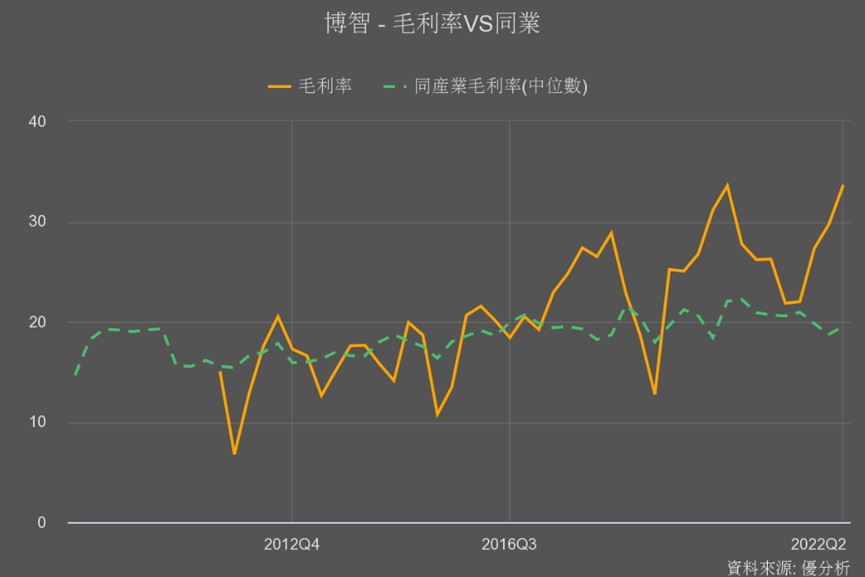

博智的毛利率也因此從2017年後高於同業,具有競爭優勢,再加上未來高頻高速高層板的5G和物聯網趨勢,對博智也很有利,所以未來營運主軸也是持續朝30層以上次用板,和厚銅用板(工業電腦用)來研究發展。

利基型PCB升級循環與產能布局

由於伺服器應用是主力之一,所以博智短期營運會很看伺服器升級帶來成長,長期則仍是仰賴整體伺服器的需求趨勢。

像是Intel的伺服器新平台 Eagle Stream,市場預期約在2023年Q1出貨、Q2將有較大放量;然而新平台放量原本會帶來換機潮,但經濟差、景氣充滿疑慮,都會讓終端的消費企業客戶,對於設備升級等資本支出偏向保守,也就是說短期會比較看不到成長動能。

所以短期要觀察存貨情況,如果客戶庫存調整告一段落,加上新平台的貢獻,明年還有望帶來一波復甦。

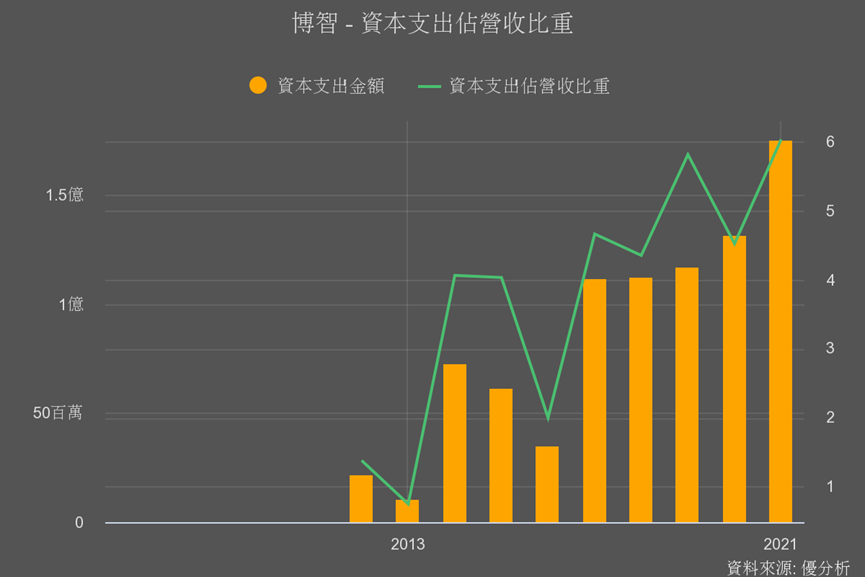

而長期來看的話,伺服器與工業電腦需求成長算是很明確,為了因應未來這兩種領域的高階16層以上用板製程需求,從代表未來展望的資本支出數據,也可以發現博智有在默默地擴大資本支出。

雖然總金額(不到2億)與營收比重(6%)都還不高,但今年也有規劃3-4億的資本支出,預計將占營收10%左右,可以說是較大的投資力度,就是為了下一波成長周期來做準備。

結論

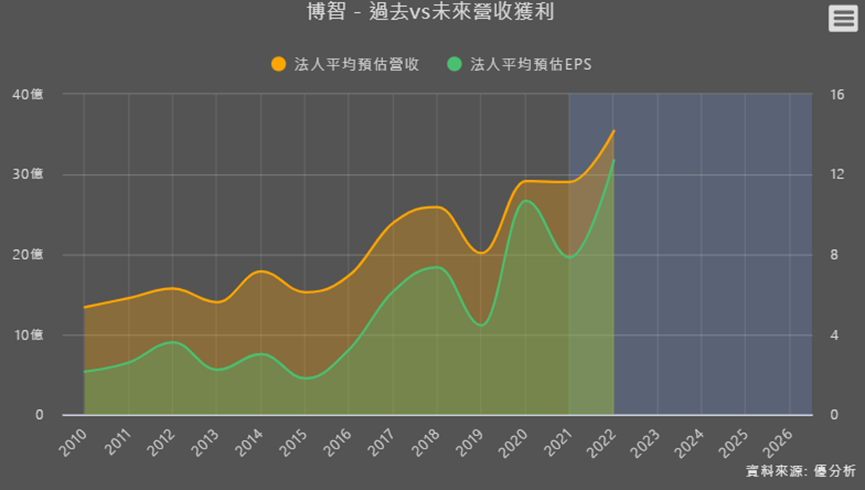

你們看下圖過去營收和EPS與今年的預估,整體雖然走勢向上,但受景氣與升級循環的影響,會較為起伏,2020和2022就是循環的高點,2023年成長空間有限,加上大環境景氣不好,才讓博智今年以來股價下滑近50%。

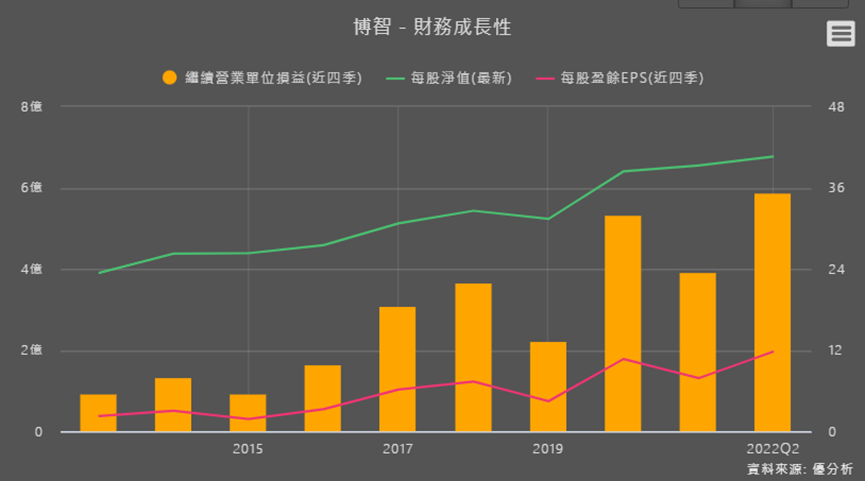

不過下圖也可以看到博智的每股淨值(綠線)逐年上揚,配息率也都在70%以上,這都顯示他不斷墊高公司的價值,接下來只要持續有獲利不賠錢,淨值就會持續墊高。

加上前面說的,擁有較好的高層技術,未來長期展望很不錯,也在積極籌備高階製程的產能,具有長期成長動能。所以在這樣的情況下,趁下跌且具有安全邊際時布局反而不是壞事。

我們從估價模型來看,因為博智的股息發放率在70%以上,適用「零成長法」,雖然我們前面有說博智未來是一間具有成長性的公司,用零成長法會讓你們聽起來覺得怪怪的。

但是,如果長期有成長性的公司,套用「零成長法」後越靠近下緣線,或是下緣線以下的位置,那就會是「相對」便宜的位置,未來循環向上、營運復甦時報酬率就容易越高,這就是安全邊際的概念。

另外還是要注意,博智股價處於具有安全邊際位置、循環時間會大約是半年至一年,想要短進短出的投資者就會比較沒有那麼適合。