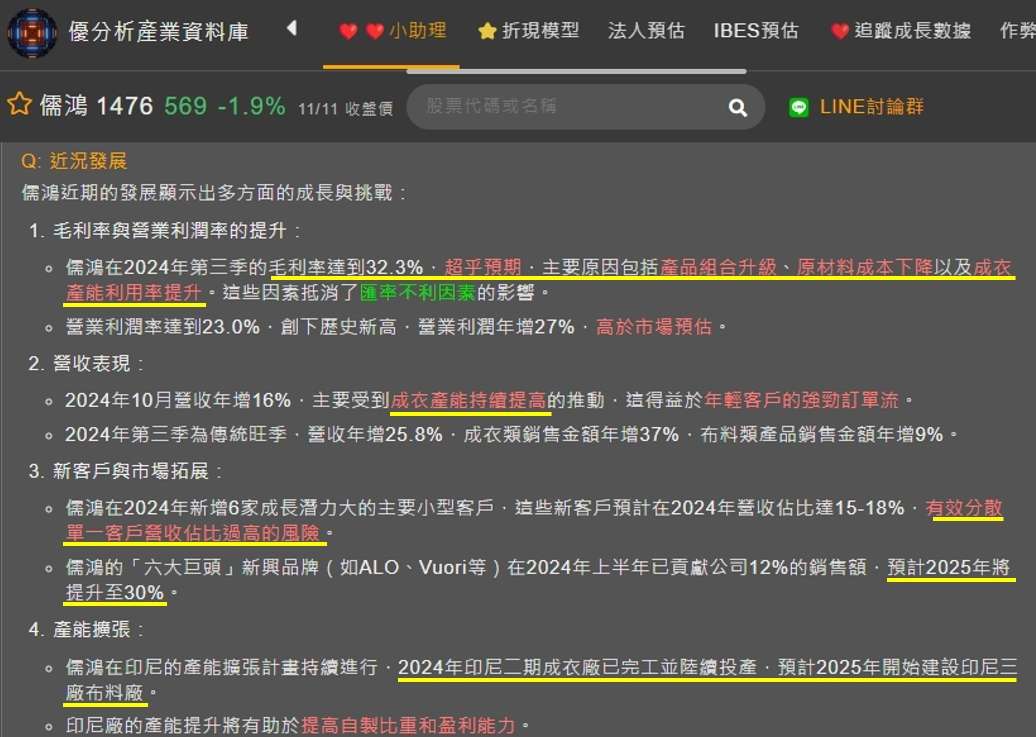

之前9月時,有寫過關於儒鴻的文章介紹,現在Q3季報出來後,來幫大家做個追蹤,

上次儒鴻的追蹤成長數據其實在營收的部分,儒鴻是不如法人預期,不過時隔兩個月,目前儒鴻的累計營收卻已經由負轉正為超乎法人預期3.24%,且當月的10月營收更是超乎法人預期6.41%。

(圖片來源:優分析產業數據庫)

從公司的近況發展中可以看到,儒鴻的第三季毛利率也是超乎預期,其主要原因包括:產品組合升級、原物料成本下降、成衣產能利率用提升。

並且由於儒鴻的6位新品牌客戶持續成長,所以也分散掉了單一客戶佔比過高的風險。且預期明年這六位新品牌客戶的佔比是有機會達到30%,等於說這六位品牌客戶的銷售額是要3位數以上的成長率,也意味著若是其他品牌銷售額不衰退,那麼儒鴻的營收明年是有機會看雙位數成長的。

而當時九月文章中提到的印尼一廠以及二廠也已經開工投產,並且儒鴻計畫明年要開始建設印尼三廠,將有機會帶動未來營收的成長動能。

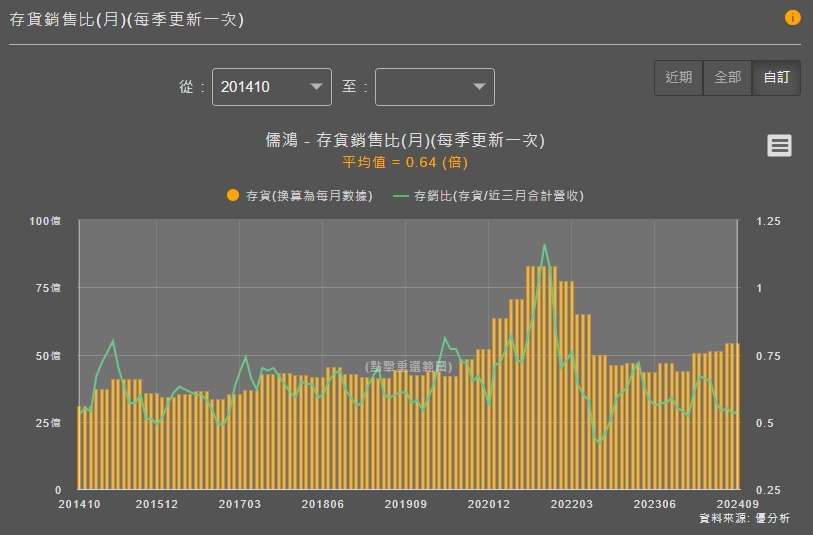

(圖片來源:優分析產業數據庫)

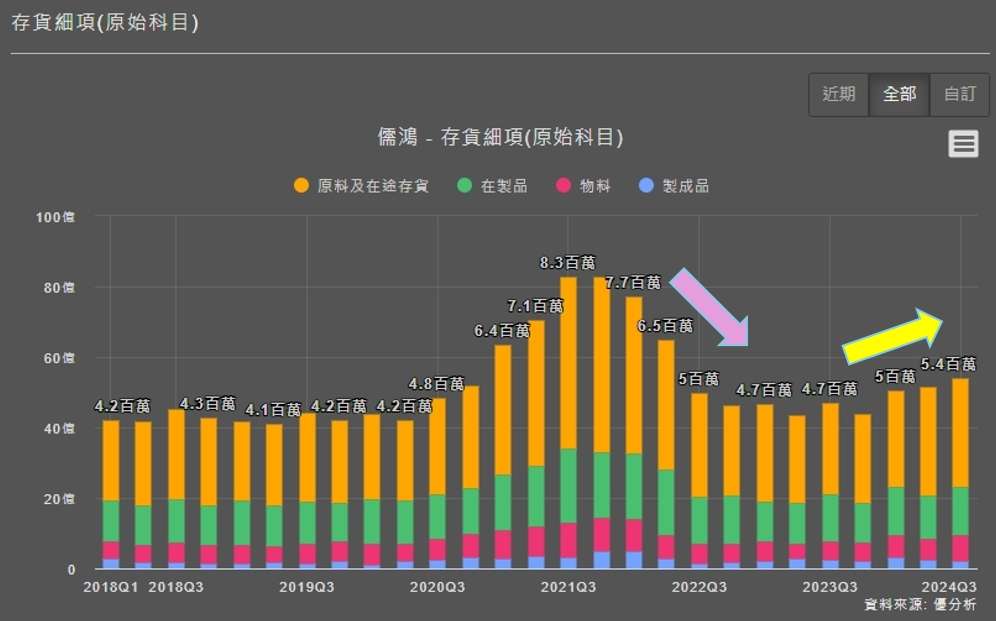

從儒鴻的存貨銷售比來看,目前存銷比為0.54倍,低於過去10年平均的0.64倍,且處於相對低檔的位置,更進一步去看存貨細項的話可以發現,其實儒鴻的原料、物料等存貨其實是有緩步上升,這意味著儒鴻目前正處於營運健康向上的時期,這是由需求所帶動的,並也有實際反映在營收上。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)

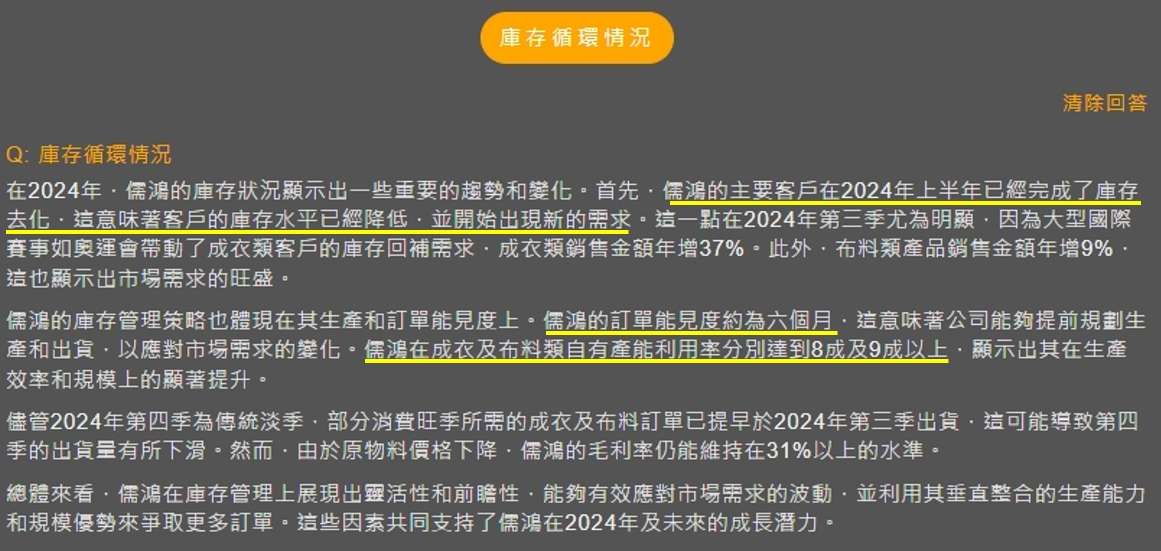

更進一步我們可以透過存貨下方的庫存循環情況來去看目前儒鴻的狀況,裡面其實有提到,因為主要客戶庫存上半年已經完成了庫存去化,所以下游庫存水平降低,並且現在已經開始出現新的需求。且目前儒鴻訂單的能見度已達到6個月,看到明年第一季,且產能利率用有8~9成以上,這比之前9月時寫的展望還要來的更明確一些。

(圖片來源:優分析產業數據庫)

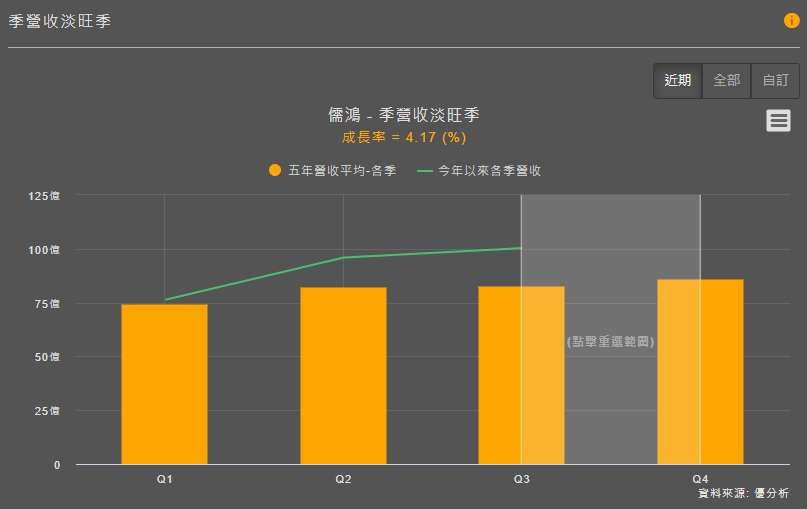

接著我們可以透過淡旺季來看一下儒鴻Q4過往大概會怎麼表現,透過下圖中我們可以知道,儒鴻在過去五年中,大概Q4會比Q3還要成長4.17%。

(圖片來源:優分析產業數據庫)

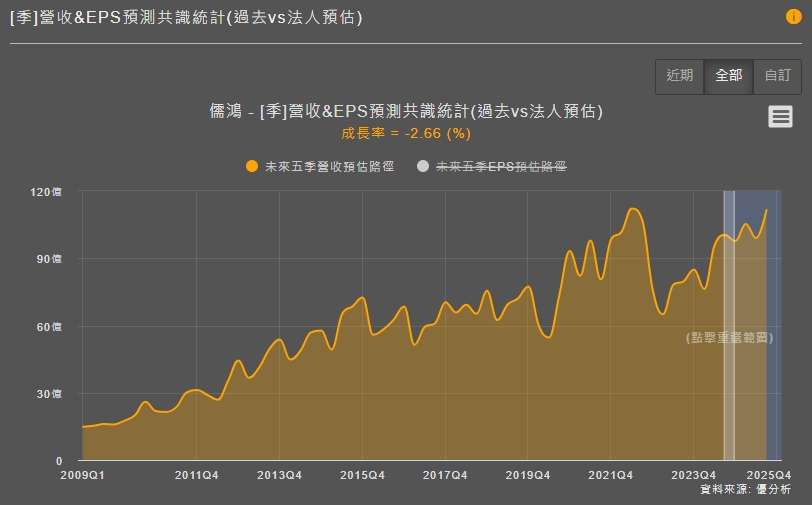

而在追蹤時,看到法人預估營收卻是Q4會比Q3衰退-2.66%。

(圖片來源:優分析產業數據庫)

所以接下來我們在看Q4營收成果的時候,我們就要注意到底會是往優於預期的方向去走還是如法人預期的可能會比Q3衰退,這會關乎到估值時EPS的上修以及下修,不過目前最新的10月營收是優於法人預期6.41%,所以還是可以期待一下。

另外值得留意的是,儒鴻Q3毛利率是持續走高,來到32.32%。

而營業利益率更是創下了歷史新高,來到23.02%,這主要是歸功於原物料成本下降以及產能利用率的提高,讓Q3營業費用雖然比Q2還高,但佔比卻是下降不少,使得營業利益率走高。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)

而在觀察營收循環的部分,可以發現目前儒鴻正處在上升循環當中,這是屬於補庫存的一個循環週期,最猛烈的成長階段大概就是一年,目前僅約走了半年,意味著與儒鴻公司的看法今年第四季的趨勢有望延續到明年第一季其實不謀而合,而這點也是在其他同業上有觀察到的情況。

(圖片來源:優分析產業數據庫)

結論:

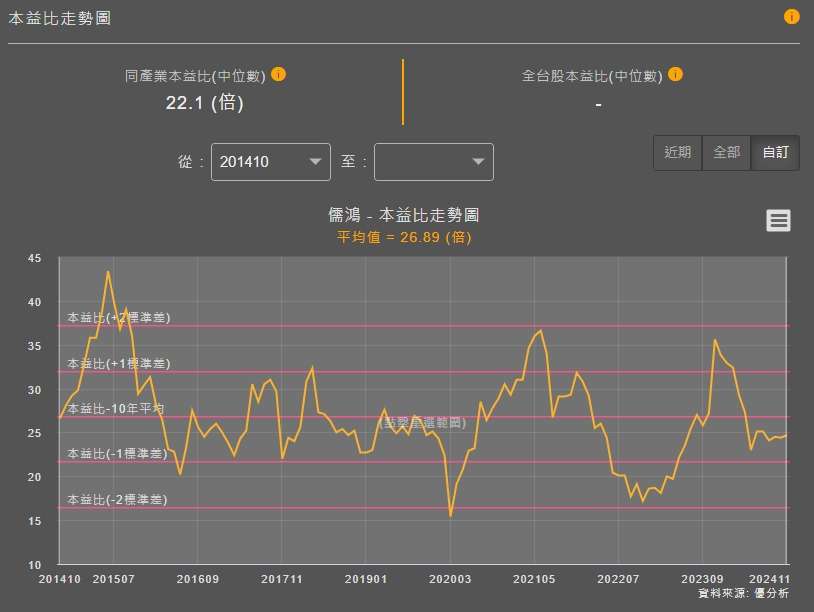

目前儒鴻累計到Q3獲利:17.98元,若以Q4淡旺季的成長率去看,應可達成法人預估的EPS目標,對比過往本益比評價,目前仍在10年平均之下,雖然相對同業來說較高,但儒鴻是產業龍頭,也屬合理。

目前法人預估到2027年是都會持續往上成長,這一點在同業中的聚陽身上也有看到,說明法人在看這個產業時,是正向看待未來幾年的發展,是個值得投資人留意的產業。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)