夏天越來越熱,超商罐裝飲料與手搖飲的旺季來臨,本篇要藉由水果飲料上游加工廠鮮活果汁KY(1256-TW),來跟大家討論,缺少未來幾年成長預估的公司,未來成長性可以有怎麼樣的思考路徑:

1. 找到公司產品應用市場過去和未來的成長性

2. 過往市場成長性和個股成長性相比,有什麼不一樣

3. 個股營運、產品組合有什麼正向變化、未來持續正向嗎?

藉由每次的案例學習,大家會越來越知道怎麼針對運用模組與搜尋資料,來對有興趣的個股有更明確的判斷喔!

快速認識營運模式

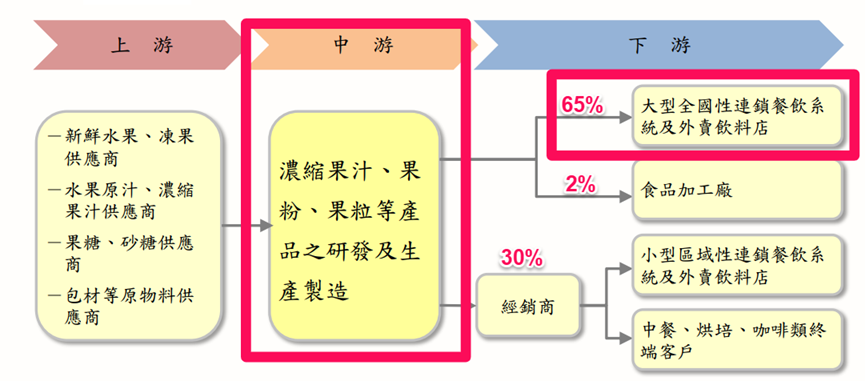

鮮活果汁2022年底更名為蘇州鮮活飲品,主要是水果食材的加工廠、處在產業中游,他會向上游買新鮮的水果或者濃縮原汁,然後看客戶需要什麼,以少量多樣的製程,水果加砂糖加工成濃縮果汁、果粒,完成後透過經銷商或者直接賣給連鎖餐飲系統、年均生產高達近兩千種規格品項的產品。

產品100%銷售至中國,占鮮活果汁營收最多的是餐飲連鎖系統,主要來自於外賣飲料店(就是我們的手搖飲、中國稱為新茶飲)以及連鎖餐廳等。

所以中國的連鎖餐飲和中國新茶飲市場等成長數據,就很值得拿來比較參考。前者法說資料就有,後者打關鍵字就可以搜尋到(參考中國前瞻經濟學、網址https://reurl.cc/VLm6p5)。

過往營運如何明顯成長

從鮮活果汁法說會資料可看到,中國餐飲產業規模過去每年平均以10.5%的速度在成長(用模組小工具就能計算)。

而從中國瞻經濟學調查與預估來看,新茶飲市場規模從2017年的422億、到2021年成長至1,003億,年復合增長率高達24%!2022年雖深受疫情影響,但新茶飲市場規模仍和2021年持平、約1,040億人民幣。

所以我們就掌握到,鮮活果汁產品的兩大銷售,一個過往成長率是約10%、一個是24%。但因為尚無足夠資料顯示哪個市場占營收比重較高,所以我們先簡單相加除以2、得出鮮活果汁產品過往的產業成長性約是17%。

而下圖看到,過往鮮活果汁的營收平均成長約13%,跟產業成長性比好像還差了點,但就像剛剛說的,不知道哪個市場的營收比重較高,所以目前這樣來看,這個營收大致和產業成長性相符!

而鮮活果汁過往營運更有亮點的地方在於,2013-2021年間本業獲利成長性更高,平均每年以18%的速度在成長,顯然優於營收與整體產業成長性,主要在於產品組合有正向變化。

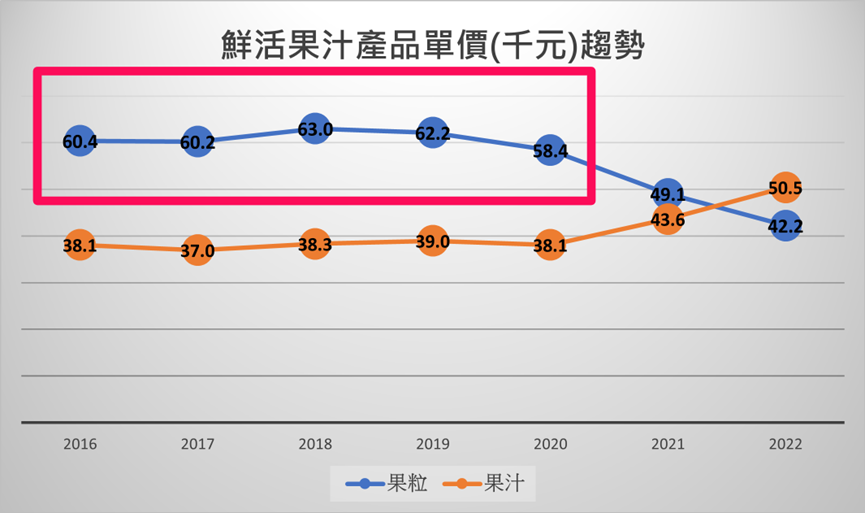

從營收比重我們可以看到,在過去這段期間,果粒的比重明顯攀升。

搭配下圖能看到,過去果粒的產品單價明顯較高,隨著營收比重的提升、帶動本業獲利增加,顯然毛利也比較好。

正是因為毛利較好的果粒產品,打入了擁有24%成長性的中國新茶飲市場,所以過往營運有很不錯的獲利成長表現。

了解了過去的營運後,更重要的是,接下來能不能在疫情之後,繼續有平均18%的獲利成長性、甚至更好?

未來營收和獲利成長性,怎麼評估?

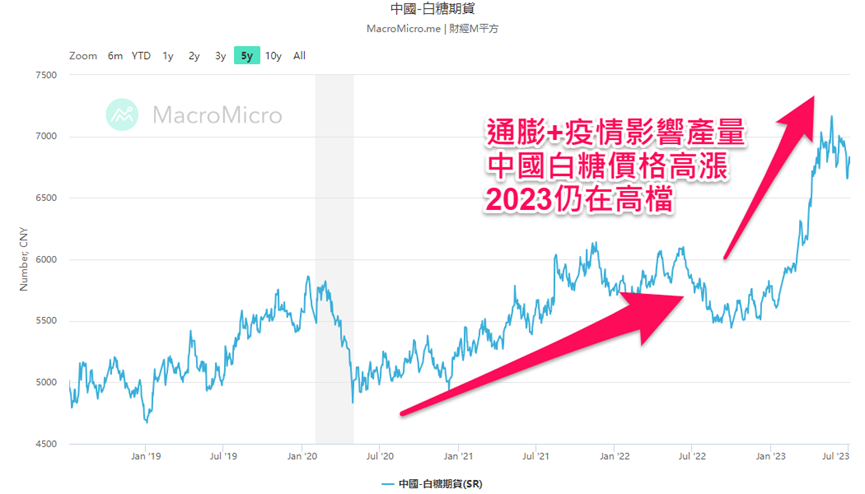

從前面本業獲利圖就能看到,2021年成長腳步趨緩,2022年又明顯衰退,2023年首季仍持續低迷。除了疫情影響之外,主要還有通膨環境下,砂糖等加工原料成本上漲的問題。

尤其鮮活果汁的客戶以連鎖餐飲、茶飲店為主,這類客戶因為有客製化、CP值高的需求,所以較難轉嫁成本,疫情與高成本影響下、鮮活果汁獲利明顯下滑。

但這些可偏向短期逆風雜訊來看,影響長期營運的關鍵,主要還是產品終端市場的成長性,以及同業的競爭情況。所以回到產業成長性來看。

雖然2023年中國餐飲市場規模預計會有較強勁的復甦,年增率高達近20%,所以鮮活果汁今年6月營收也展現很強勁的復甦,創同期新高!

但要注意,這是因為疫後餐飲復甦,但長遠來看,中國餐飲業仍將逐漸回到過往近10%的產業成長腳步。

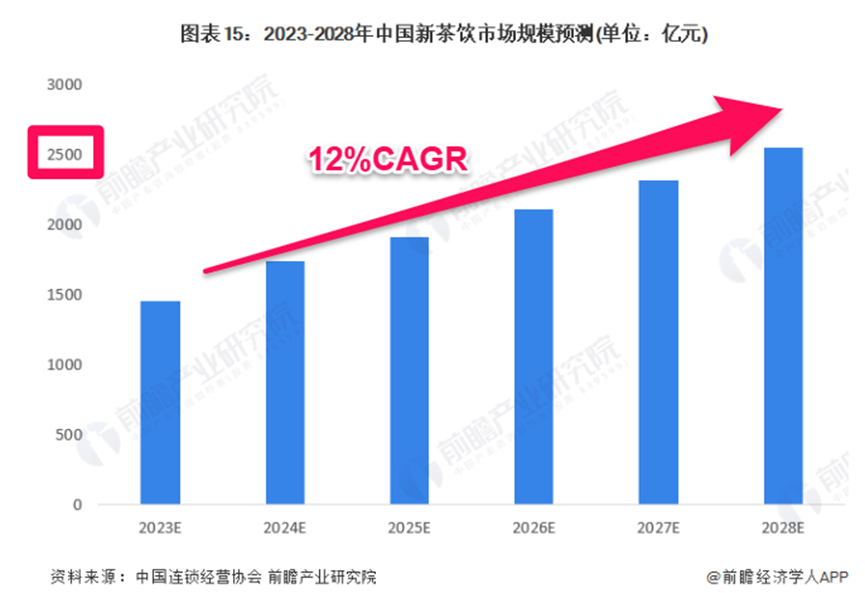

而前面關於中國新茶飲市場的報告也顯示,中國新茶飲市場2023-2028預計年複合成長率達12%,市場規模比過去2017-2021年平均成長24%明顯放緩、產業趨向成熟。

所以得出:

●中國餐飲業成長率仍會回歸至10%左右

●中國新茶飲成長率為12%

然後一樣用剛剛的做法,把這兩個產業成長性相加除以2,可以大約得出鮮活果汁產品未來的長期產業成長性約是10%。

不要忘了剛剛鮮活果汁的本業獲利,有高於產業成長性與營收成長性,因為果粒的價格與毛利都比較好、營收比重也持續攀升。

但隨著中國手搖飲市場趨向成熟、成長性放緩,尤其手搖飲品牌之間競爭越來越激烈,中國各大品牌在2022年開始祭出降價來搶消費者和市占,而手搖業者為了維持一定的利潤,也很容易向供應商議價。

鮮活果汁和同業之間也會為搶客戶、搶市占率,陷入激烈的價格競爭。所以下圖能看到鮮活果汁其實從2021年開始,果粒價格就有明顯下滑,也就是過去營運的大亮點目前看來有逐漸褪去的情況!

結論

既然過往能讓本業獲利成長性優於營收成長性的優勢消失了,那剛剛用中國餐飲業和手搖飲產業,得出未來產業長期平均約10%的成長率,就很適合做為鮮活果汁進行折現估值時,1-5年成長性的一個較為樂觀的參考依據。

為什麼說是較為樂觀,因為供應給新茶飲市場的產品價格競爭,有可能更激烈,獲利成長性還有可能比營收(產業)成長性更差喔!

歸納一下重點:

1. 過往營收表現和產業成長性相比,有沒有同步

2. 再進一步看獲利和營收成長性相比,是更好還是更差

3. 獲利更好的原因是什麼,後續是否還存在這些優勢

4. 用個股的獲利趨勢,結合產業未來成長性、下更好的判斷

希望藉由這樣的練習,幫助大家對於利用產業成長率資料,搭配個股營運的變化,對於未來成長率的填入能更有想法與概念。