2024年12月9日 (優分析產業數據中心)

Shell(殼牌)近日宣布放棄新離岸風電項目,並將其電力部門分拆為兩個業務單位。

這是2023年公司啟動全面業務檢討後的具體行動,目標是削減成本並優化資本配置。

此一策略調整反映了能源產業的整體挑戰。再生能源雖被視為能源轉型的重要一環,但由於經濟效益受限,加上投資者壓力,Shell和其他能源巨頭紛紛重新評估相關業務的投入規模。

離岸風電市場:曾經的希望,現今的挑戰

離岸風電曾被Shell及其他能源巨頭視為能源轉型的核心市場。該產業的吸引力在於其可以結合能源公司在離岸油氣生產中累積的豐富經驗。然而,近幾年來,該市場面臨諸多挑戰:

-

成本壓力:全球供應鏈中斷及原材料價格上漲,使離岸風電項目成本大幅提高。

-

利率上升:金融環境緊縮使融資成本攀升,進一步壓縮項目利潤。

-

政策支持減弱:部分地區的政策補助減少,加劇了市場不確定性。

這些挑戰導致Shell決定不再主動參與新離岸風電項目開發,但仍保留在條件合適的情況下參與既有項目及承購電力。

能源巨頭的共同調整

Shell的策略轉變與BP及Equinor等其他能源巨頭一致。這些公司同樣受到烏克蘭戰爭引發的能源危機及投資者壓力的影響,逐漸從低回報的再生能源業務轉向傳統化石能源和生質燃料。

尤其是俄烏衝突後,全球對能源安全的關注升高,化石燃料再次成為供應保障的重點。

Shell的調整也顯示出再生能源項目的盈利能力仍然不足,特別是在市場條件不利的情況下。

Shell Energy部門重組:提高效率與專注

為了進一步強化核心業務,Shell決定將其能源部門分拆為兩個獨立單位:

-

Shell Power:專注於電力銷售及電池儲能開發。

-

Shell Energy:負責電力交易業務。

此舉旨在提高專注度並加強責任分工。Shell表示,這種重組將有助於提升業務效能,特別是在利用電池及燃氣發電來平衡再生能源供應間歇性方面,展現其商業價值。

Shell目前的再生能源布局

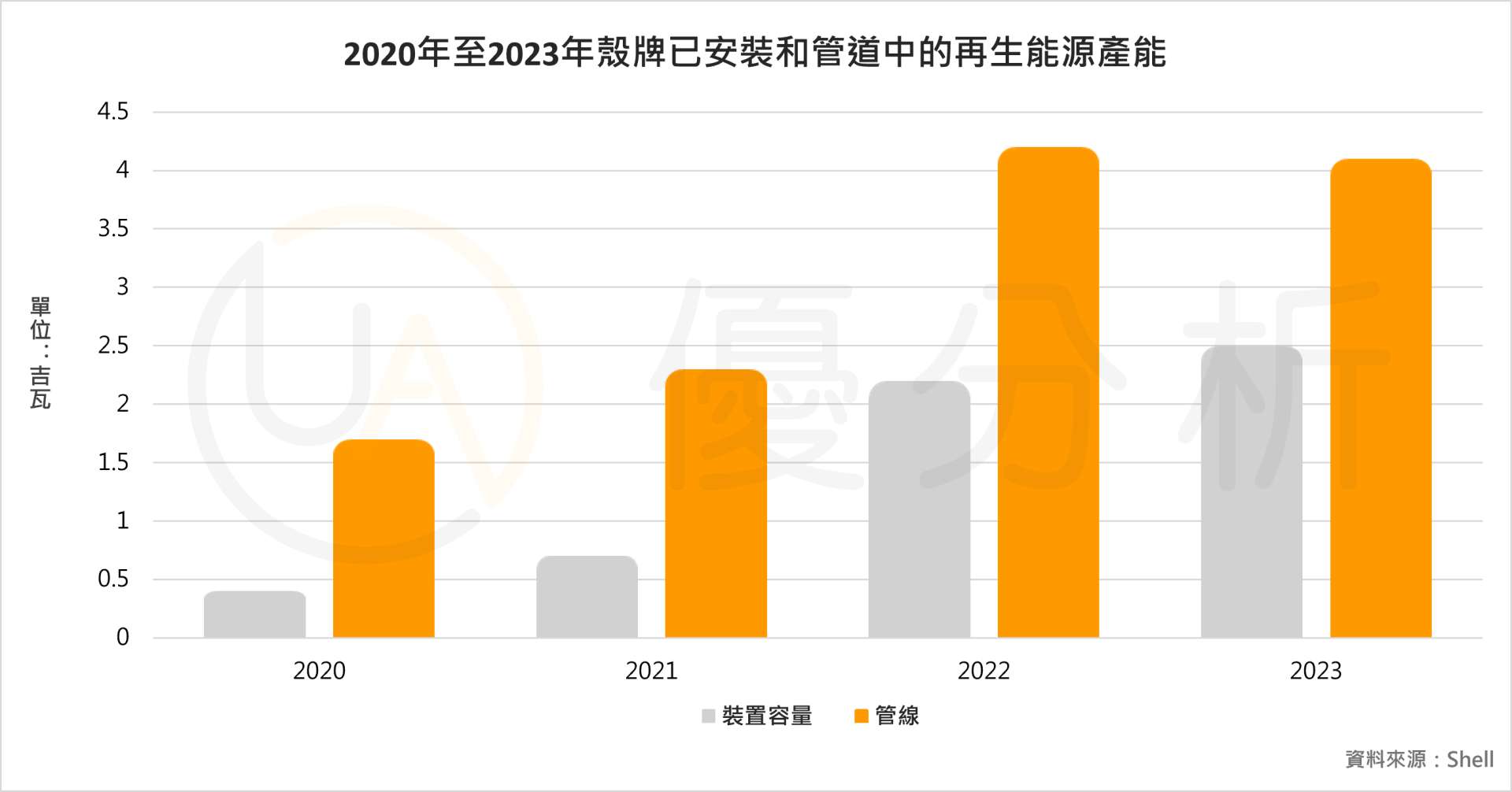

Shell目前在再生能源領域的發展涵蓋約3.4吉瓦(GW)的全球再生能源發電能力,主要集中在風能和太陽能項目。這些資產分布於歐洲、北美和亞洲等多個市場,展現了Shell在再生能源市場中的布局能力。

然而,相較於其他能源巨頭,Shell在再生能源總裝機容量上並未佔據領先地位。

2023年,Shell的電力銷售達到約279太瓦時(TWh),幾乎相當於英國年度電力消耗量的88%,顯示其能源交易和供應能力的規模。

除了風能和太陽能項目,Shell還在探索其他低碳技術的應用,包括電池儲能和混合燃氣發電設施。

※從此圖表可以看出,殼牌在這期間的再生能源業務逐年增長,但管道項目(即計劃中或在建的項目)占比較高,顯示殼牌在此領域的潛在發展空間。然而,結合近期策略調整,未來此趨勢可能會放緩,反映出公司對高回報業務的優先投資方向。

全球能源轉型的現實挑戰

再生能源雖然是全球應對氣候變遷和實現能源轉型的重要解決方案,但其商業化進程仍面臨諸多挑戰。

過去幾年,離岸風電和太陽能等技術逐漸受到材料成本上漲、供應鏈中斷及利率上升等問題的影響,導致項目建設成本增加和投資回報率下降。

供應鏈瓶頸尤其顯著,包括風力渦輪機的供應短缺及建造成本的激增,使得許多原本被視為高潛力的項目變得不再具備經濟可行性。

Shell的策略轉變並非個例,而是全球能源產業現實挑戰的縮影。

此外,其他公司如BP和Equinor也採取了類似的策略,減少再生能源及低碳業務的投資,將更多資源集中於液化天然氣、油氣及生質燃料等領域。

Shell的決策不僅反映了企業內部的需求,也凸顯了能源轉型過程中的複雜性及其對全球市場的深遠影響。