2025年4月6日(優分析產業數據中心) - 當人們聽見「稀土」二字,常直覺聯想到「稀有」,誤以為這些元素難得一見。但事實恰好相反:稀土元素在地殼中的含量並不罕見,問題在於它們多以極為分散的形式存在,使得經濟上可開採的礦床稀少、成本高昂。這正是「稀」土之名的真義——稀的是提煉技術與可行開採,而非元素本身。

真正的問題在於,稀土的分布很廣、濃度卻很低,而且通常與其他礦物混合在一起,導致開採與提煉難度高、成本也很貴。因此,稀土金屬並不是「找不到」,而是「不容易取得」。

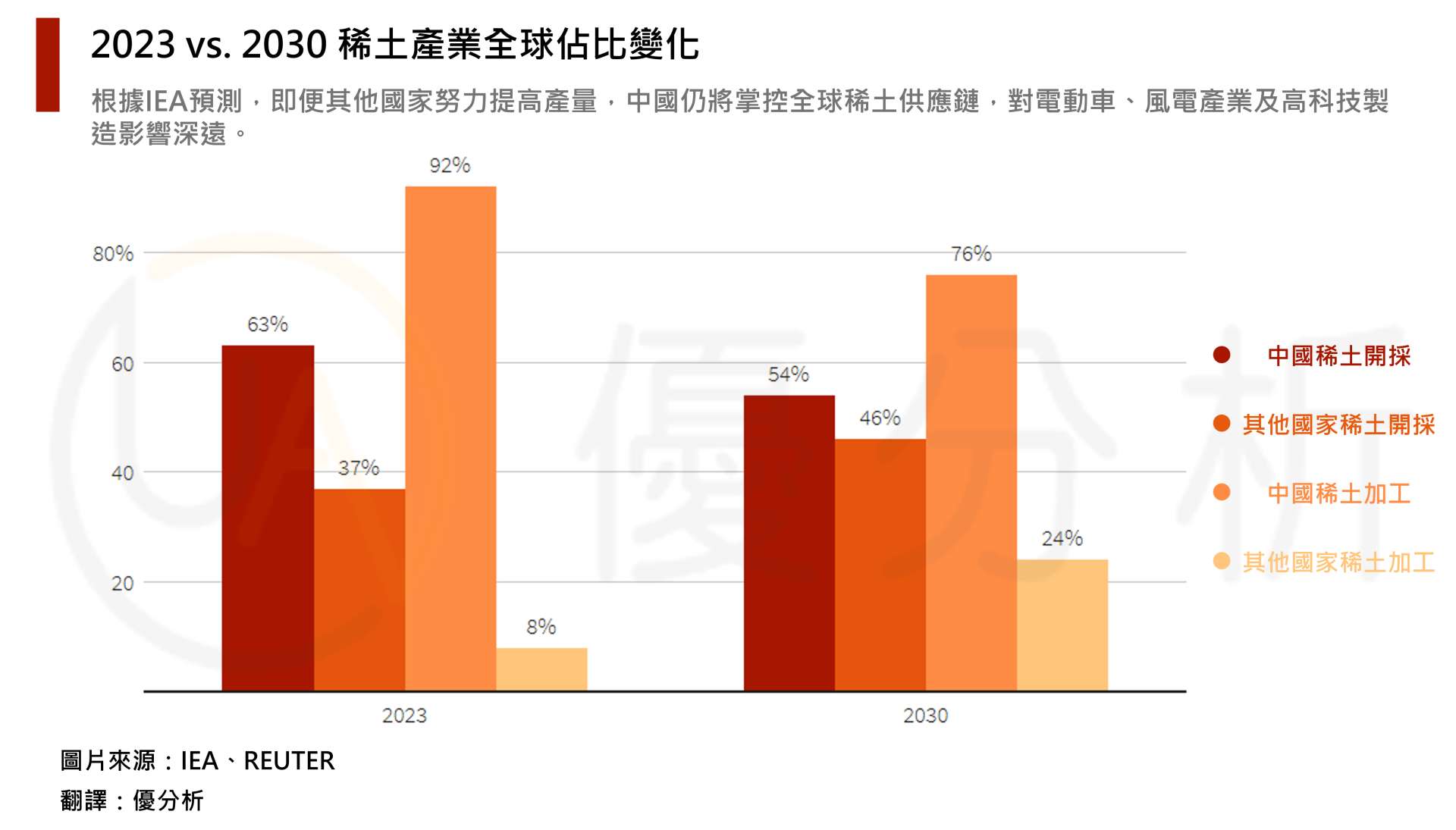

根據2024年統計,中國的稀土氧化物礦產產量高達27萬公噸,占全球近七成(約70%),雖略低於2016年曾達到的83%巔峰市占,但依舊穩居全球壟斷地位。與之相比,美國雖為全球第二大生產國,卻僅有中國六分之一的產量,全球占比略高於10%,突顯其在供應鏈中對中國的高度依賴。

全球其他稀土供應國亦難以構成有效制衡。緬甸與澳洲在2024年的產量分別為3.1萬公噸與1.3萬公噸,合計全球市占尚不足10%。如此懸殊的生產格局,使中國在稀土供應鏈的話語權近乎無可撼動。

也因此,不論是初級稀土金屬或其氧化物、氯化物等化合物類型,都在這一波新開徵關稅的免稅範圍之內。

稀土元素(REEs)包括15種鑭系元素,加上釔與鈧,共計17種,其中以鈰(Ce)、鑭(La)、釹(Nd)為主要產量來源。儘管這些元素在自然界中並不罕見,但其分布的地質特性要求高度專業的開採與分離技術,加上環保規範與廢棄物處理的門檻,使得大多數國家難以建立完整的產業鏈。

稀土被廣泛應用於電動車電池、風力發電、雷射、磁鐵、觸媒轉化器乃至於醫療影像裝置等高科技領域,已成為全球產業競爭與國防戰略不可或缺的材料。隨著美中地緣政治緊張升溫,西方國家正積極尋求供應鏈多元化,從開採、精煉到回收各環節佈局新興市場與替代技術。但從當前產量數據來看,中國的領導地位在短期內仍無可取代。