亞力(1514-TW) 2024年營收為88.28億元,較2023年下滑6.64%。主要原因包括2023年下半年大型半導體訂單集中入帳,使得基期墊高,加上台電因土建進度落後造成部分設備交貨遞延,綠能工程也因地方許可程序影響出現遞延認列現象。從長期累積營收成長率變化可觀察到,營收年增率自高點明顯滑落,呈現逐步放緩甚至轉負的趨勢。2025年的亞力還能站的穩嗎 ?

(資料來源:優分析產業資料庫)

法人預期營收有望雙位數成長,但目前進度不如預期

亞力目前在手訂單金額維持在100至110億元之間,訂單能見度延伸至2029年。其中自台電強韌電網工程約40-45%,半導體訂單約20-25%,軌道訂單約10%,綠能專案約5%,其他約15%。隨著台電釋單加速與全球高科技擴廠熱潮持續,公司整體營收在2025年有機會實現雙位數成長。根據優分析產業資料庫,營收方面2025Q1累計約20億,年減2.04%,就目前營收進度來看,Q1低於法人預期約8.83%。

(資料來源:優分析產業資料庫)

重電產能持續開出,半導體訂單驅動營收成長

產能佈局方面,公司已於2024年3月正式啟用楊梅第二變壓器廠,首波產能聚焦於供應半導體用高階變壓器。預計2025年起將明顯貢獻營收,並於2026年起全面放量。新莊廠中壓變壓器產能擴增,主供台積電,預計2025年上半年取得歐洲認證後,營收將放量,產能滿載可額外貢獻8~10億元營收。產線接近滿載,已採兩班制運作,並規劃楊梅新建用地於2026年完成工業用地變更後作為新廠擴充,以因應中長期訂單成長。

在半導體部分,亞力是台積電、聯電、美光等廠的重要供應商,提供高低壓配電盤與各型變壓器。隨著台廠持續在國內外擴廠,亞力產品逐步隨客戶布局外銷,進而推升海外營收占比。

軌道運輸、IDC與電動化應用多點開花

在軌道事業方面,亞力已取得台鐵嘉義高架化、台南地下化、花東複線化等工程標案,並參與捷運與OCS架空電車線系統的電力建設,累積40億元以上訂單。公司同時開發電動大巴與小客車充電設備,產品涵蓋90kW、160kW至240kW快充規格,並已通過VPC認證,亦代理歐洲品牌WallBox交流慢充樁,建立完整快慢充產品線,近年已陸續取得國內大型客運場站建置案。

在IDC與通訊應用方面,亞力提供高低壓配電盤、模塑型變壓器、UPS等設備,已為中華電信等多所IDC機房提供GIS與變壓器產品。受惠於AI、大數據與5G/6G網路建置加速,近年來每年貢獻約2至3億元營收。未來配合資料中心能耗與建置需求增加,預期對變壓與電力保護設備需求將逐步提升,亞力可望持續受惠。

獲利體質逐步成長,毛利率穩健提升

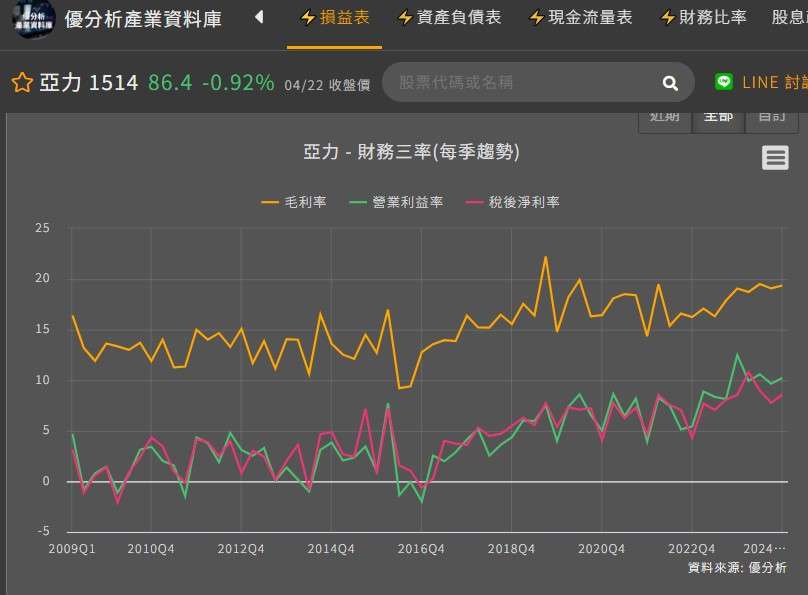

儘管2024年營收年減,公司獲利表現卻不差,相較2023年的毛利率17.78%,2024年上升至19.08%,提升1.3百分點。毛利提升主因來自自製比率提高與製程改善,此外,高毛利產品如配電盤與變壓器出貨比重提高,也是主要關鍵。法人預估,2025年雖有工程認列比例增加,但只要產品組合持續優化,毛利率有望穩定維持在19%以上。

(資料來源:優分析產業資料庫)

優分析產業研究觀察室/ JOE

轉型動能持續發酵,短期壓力與長線契機並存,亞力作為具備變壓器、配電盤、充電系統與自動化電力工程整合能力的重電業者,2025年重電、半導體出貨持續放量,加上IDC、電動化與軌道工程等多元應用穩定擴張,公司整體營運結構更加多角化。不過,短期亦面臨幾項挑戰,包含台電與地方政府工程進度遞延、2025Q1營收進度略低於法人預期,以及工程型專案認列時點不確定性,皆可能對短線表現造成波動,但中長期具備電網升級、半導體外銷、IDC與綠能轉型等多重成長動能,仍具備值得關注的基本面韌性。

重大訊息 : 優分析增設了 優分析|產業研究觀察室

大家好,我是JOE,我的研究領域專注於重電、再生能源、IPC產業、車用電子,如果你喜歡我的文章,或對這些產業有興趣的,歡迎掃描QRCode加入。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論。