鳳凰(5706-TW)在2024年繳出亮眼成績單,全年合併營收年增42.8%,創下掛牌以來新高,董事會也大方通過股利分派,擬配發每股現金股利2.75元、股票股利0.5元,維持上市24年以來連續發放股利的紀錄。然而,亮麗的營收數字背後,日圓升值可能導致日本線旅遊降溫,成為鳳凰潛在的隱憂。

鳳凰(5706-TW)是台灣第一家上市旅行社,成立於1957年,深耕旅遊產業。除了經營傳統旅行社業務,如團體旅遊、自由行、機票及訂房服務外,近年也積極拓展高端旅遊市場,並投資飯店產業,分別獨資投資高雄五福及屏東小琉球的飯店,營運則委託天成飯店集團。

營收亮眼,獲利能力卻現警訊?

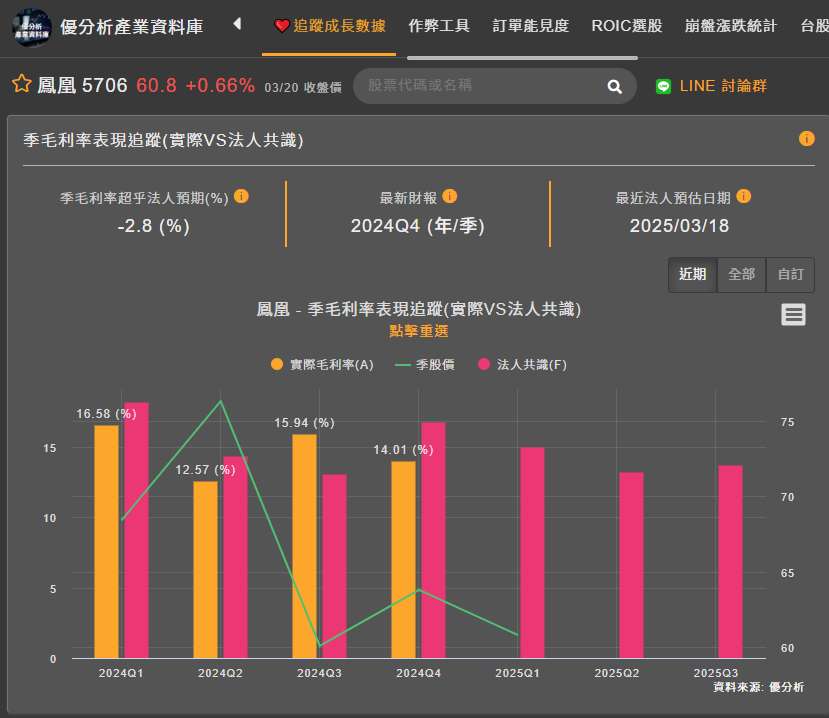

儘管2024年營收表現亮眼,但值得注意的是,鳳凰(5706-TW)的獲利能力卻出現下滑跡象。2024年第四季單季營收雖年增48%,但單季營業利益率為6.11%,不僅顯著低於2023年同期的9.10%,也低於2024年第三季的8.84%。

更甚者,2024年第四季營業利益年減0.4%,顯示在營收大幅成長的同時,價格競爭的衝擊正浮現。

這可能暗示著,在出國人次逐漸恢復到疫情前水平,加上日圓升值預期心理下,消費者對價格更敏感,使得日本線市場成長空間受限,價格競爭壓力隨之增加,進而影響獲利能力。

(資料來源:優分析產業資料庫)

日圓升值,赴日旅遊熱潮恐退燒

過去幾年,日圓的長期貶值趨勢,大幅降低了各國遊客赴日旅遊的成本,尤其是對精打細算的台灣旅客而言,日圓貶值讓赴日旅遊的CP值大幅提升,推升了入境日本的國際觀光客人數。日圓兌新台幣匯率,從2019年8月14日的3.34日圓兌1元新台幣,一路貶值至2024年7月11日的4.97日圓兌1元新台幣,累積貶值幅度達到49%。由於台灣人熱愛赴日旅遊,日本線也因此成為觀察台灣出國旅遊的重要指標。

然而,受到日本經濟情勢及國際因素影響,日圓兌新台幣匯率已反轉走升,自2024年7月11日的4.97日圓兌1元新台幣,升值至2025年3月17日的4.51日圓兌1元新台幣,累積升值幅度達9%。

日圓升值除了直接提高赴日旅遊成本外,也可能產生預期心理,消費者會認為未來赴日旅遊只會越來越貴,進而降低旅遊意願,日本線旅遊熱潮可能因此開始降溫。

(資料來源:優分析產業資料庫)

日本線成長空間有限,競爭白熱化

觀光署統計數據顯示:2024年1~12月,台灣出國人次為1,685萬人次,已達疫情前2019年同期的99%;台灣赴日人次為601萬人次,已達疫情前2019年同期的122%;台灣出國人次(不含日本)為1,084萬人次,已達疫情前2019年同期的89%。數據顯示,受益於日本線的旅遊熱潮,台灣出國人次已恢復至疫情前水準,但也可能已逼近天花板,成長空間有限。

因此,日本線成長空間有限下,旅行社及航空公司的競爭將更趨激烈。觀光署數據顯示,2024年台灣出國人次已恢復至疫情前99%,赴日人次更超越疫情前22%,但旅遊品保協會也表示,2025年第一季日本線旅遊團費年減5%~10%,顯示日本線競爭加劇。

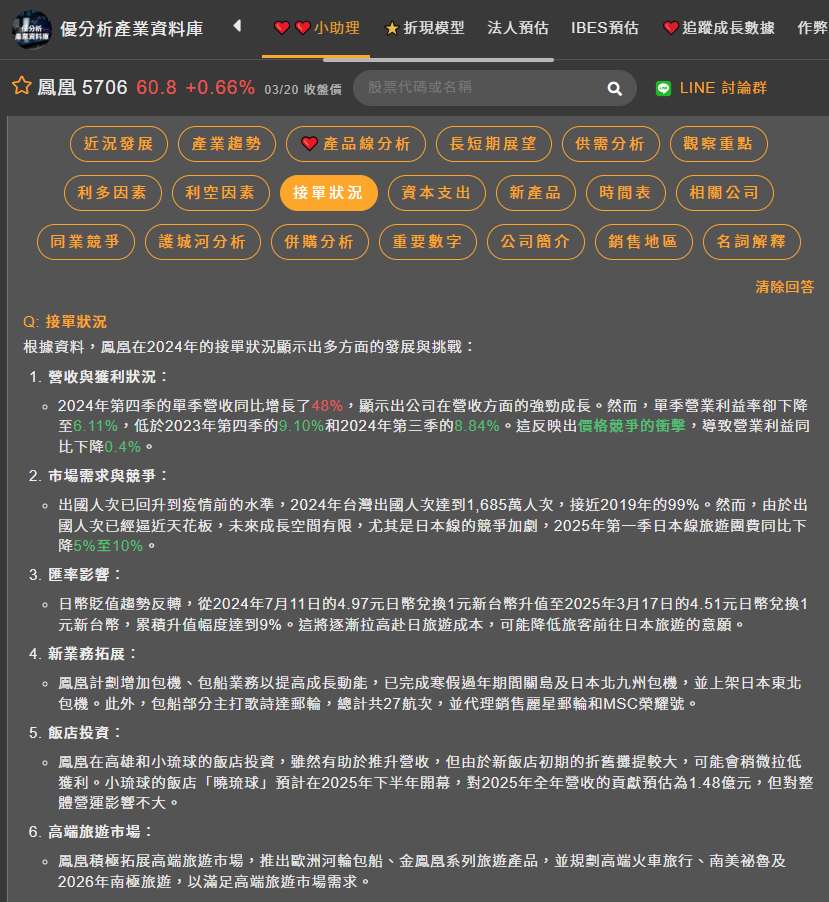

面對日本線旅遊可能降溫的風險,鳳凰(5706-TW)積極開拓其他市場來應對,如增加包機、包船業務,以分散風險並提升成長動能。公司表示,已完成寒假過年期間關島及日本北九州包機,並上架日本東北(花卷/仙台)包機,提供旅客賞雪、賞楓等東北美景的選擇。

(資料來源:優分析產業資料庫)

追蹤重點

總結來說,有幾個重點值得持續追蹤:首先,日圓匯率的波動將直接影響赴日旅遊成本及鳳凰營收,若日圓持續升值,公司或需調整產品定價策略,或開拓其他市場分散風險。

其次,鳳凰投資的高雄及小琉球飯店營運狀況,以及頂級郵輪、高端火車旅遊、南美及南極旅遊等新產品及市場開拓進展,都值得關注。

飯店業務有助於提升整體營收,但初期攤提費用可能影響獲利,而新產品與市場的開拓,則有助於提升獲利能力,並降低對單一市場的依賴。