法人終於看見生活股?

在11月底卜蜂(1215-TW)出現首家法人預估,預估2023年EPS 7.5元,這篇文章就來看看,存股族最愛的卜蜂是不是真的值得法人追蹤。

前陣子吵得沸沸揚揚的蛋價狂漲,是民生超級必需品,現在卻因為受到景氣低迷價格連3降,這個問題是不是會影響公司獲利問題呢?

供需變化的影響比較短,因為民生物品價格會隨著供需水準調整,物以稀為貴,雞蛋沒有的時候就可以貴幾塊來賣,當雞蛋多到不行的時候,價格自然就會下滑,簡單來說就是有東西就能賺到錢,而賺到的錢就隨著供需變化。

不過以卜蜂法說會所說,蛋類營收在卜蜂佔比其實不高,沒什麼特別影響。

存股專注在

●高殖利率

●年年配息

●高配息率

●高填息率

尤其最後一點填息,不然賺了股息、賠了價差不值得!

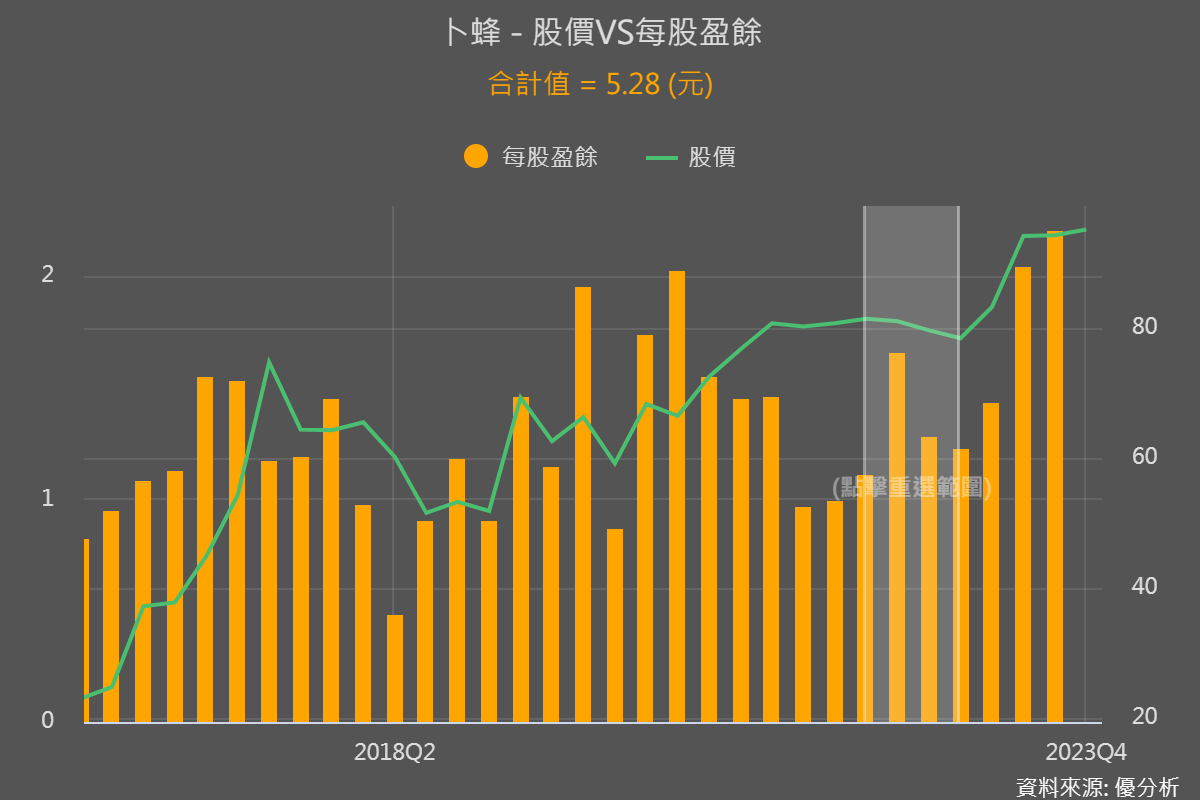

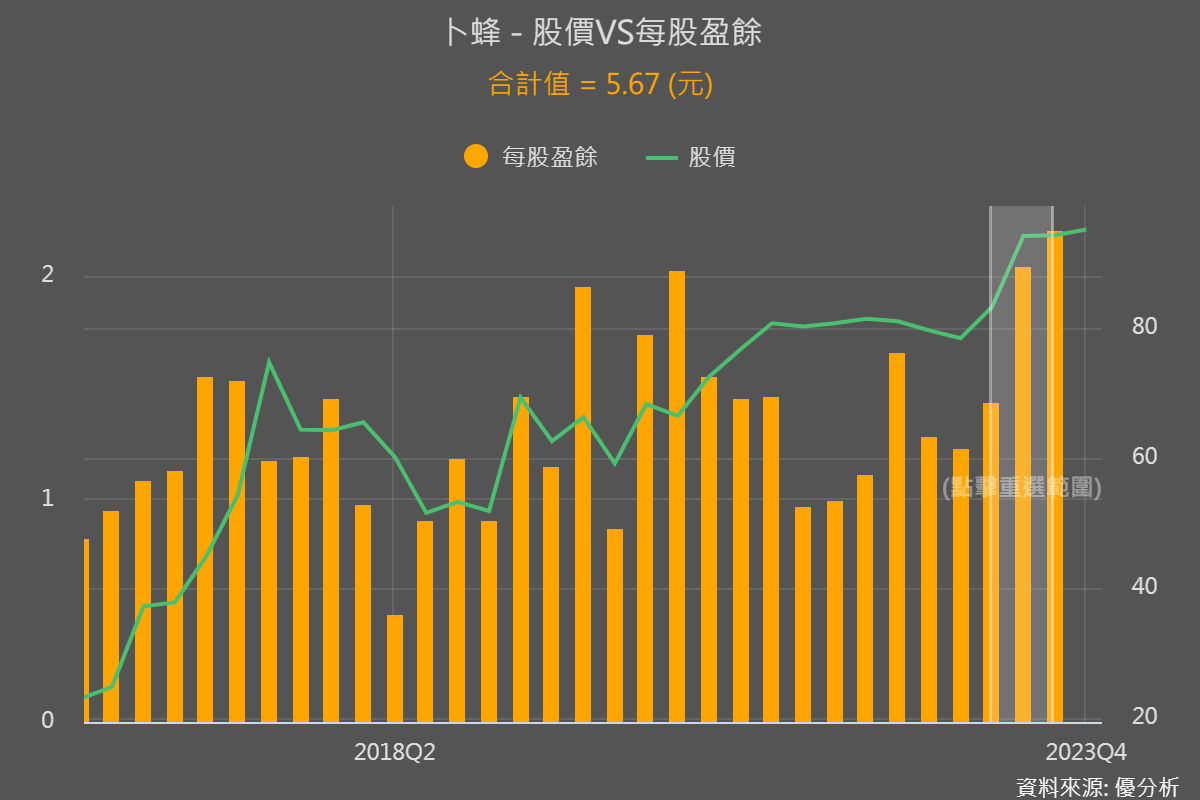

從下圖來看,左邊是2022年整年度加總EPS是5.28元,右邊是今年前3季加總EPS 5.67元,也就是說今年前三季已經賺得比去年整年度還要多,是不是很讚。

|

|

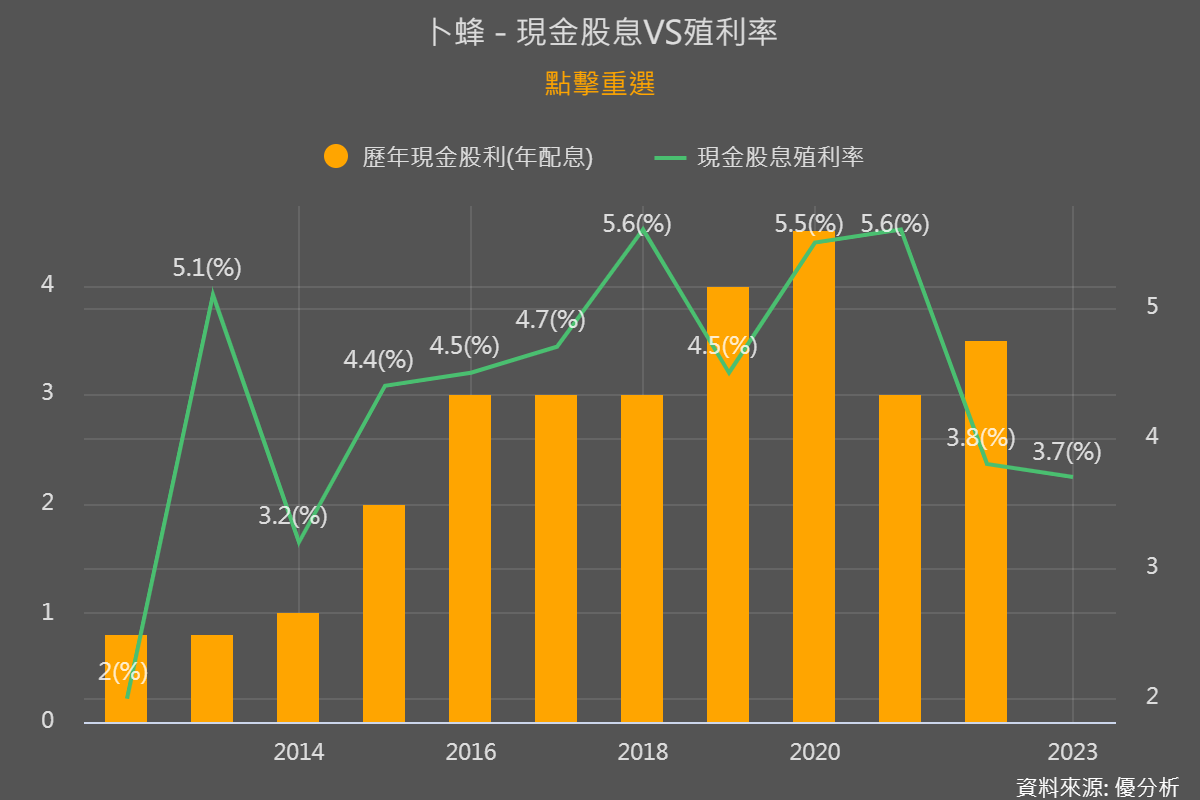

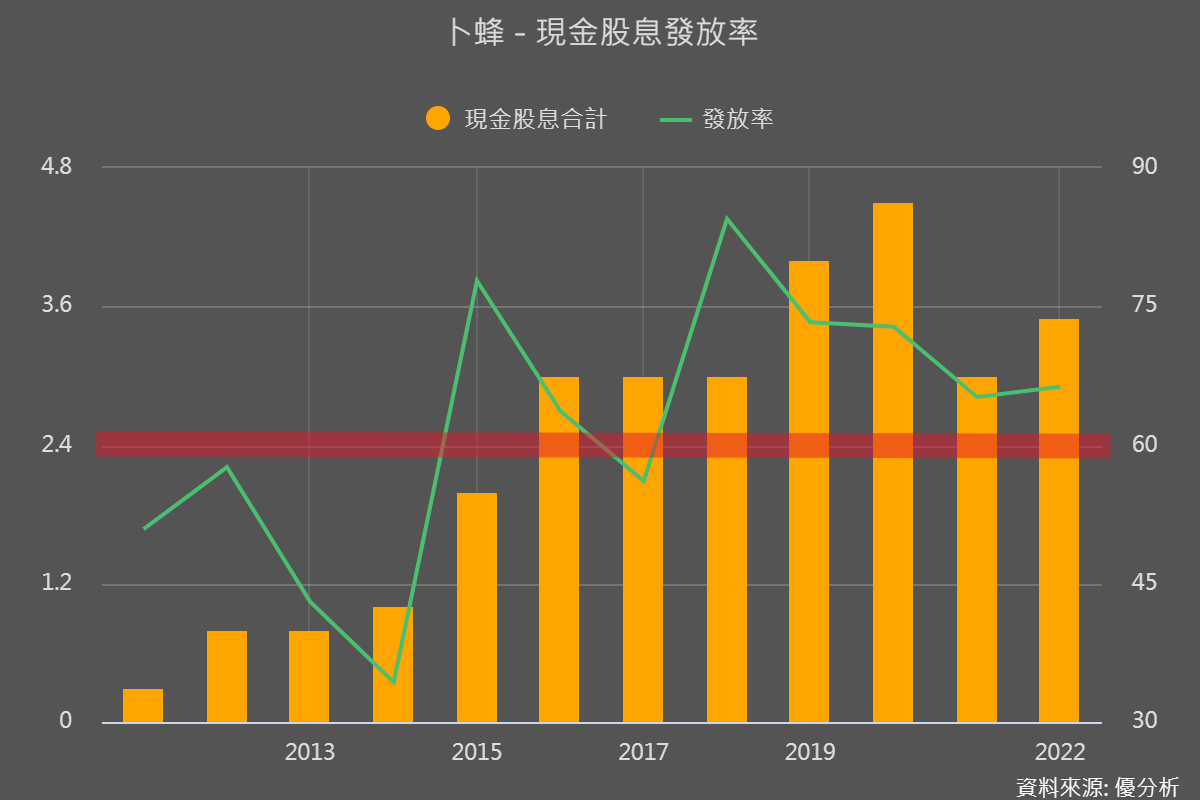

再來看看其他數據,殖利率3.7%、長年配息、配息率維持在60%以上水準,再看填息天數,年年皆填息,以上數據除了殖利率略低,因為股價漲太多了,已經快要突破過往100元。

殖利率公式股利除股價,因為股價在分母,股價在上漲的時候,如果股利不變,殖利率這個比率就會下降。

|

|

卜蜂VS大成-比較報酬率

說到卜蜂就會想看看大成(1210-TW),這兩間都是國內雞肉雙雄,每年也都是可以穩定賺錢的公司,如果從這兩檔個股和大盤比較,由高到低是卜蜂>大盤>大成,長期來說卜蜂比較能打敗大盤,年化報酬率約23%。

|

|

卜蜂VS大成-EPS財報比較

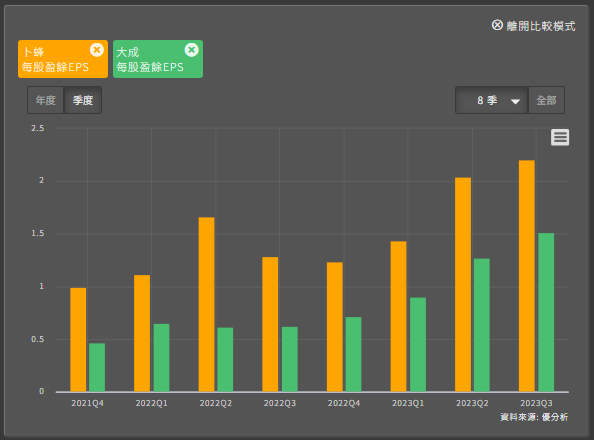

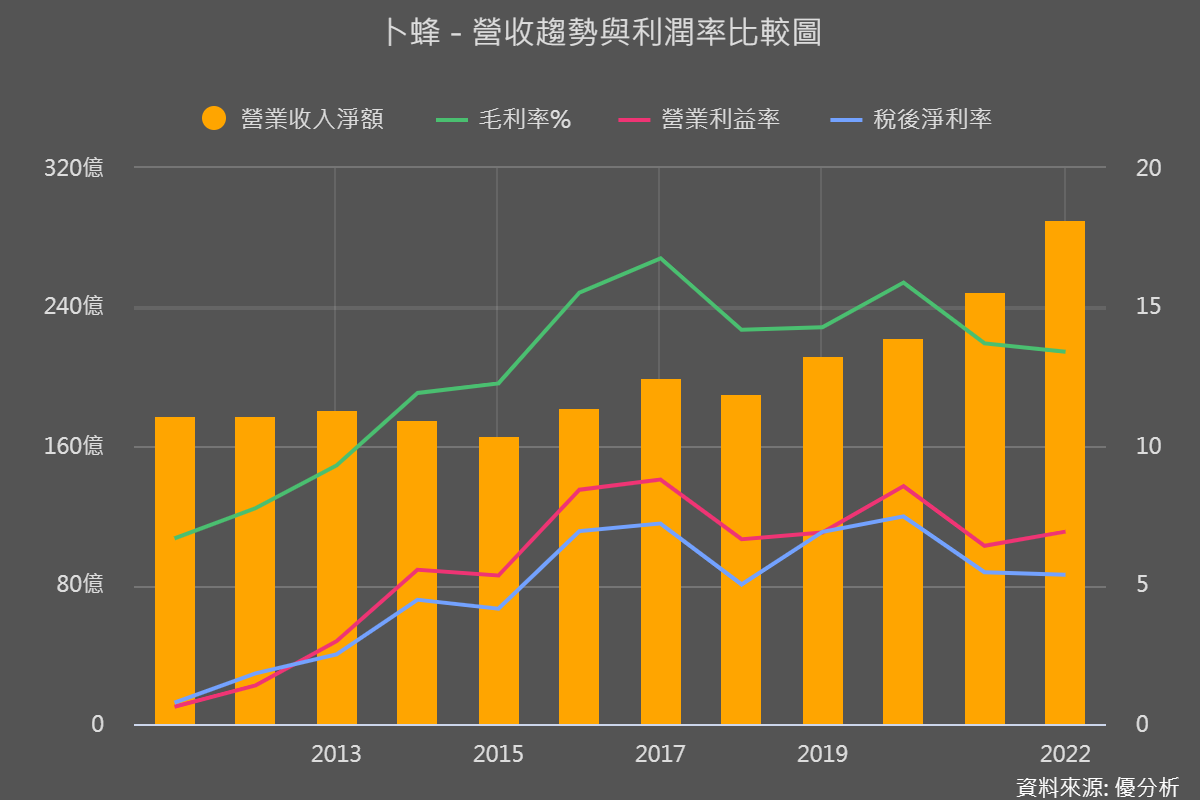

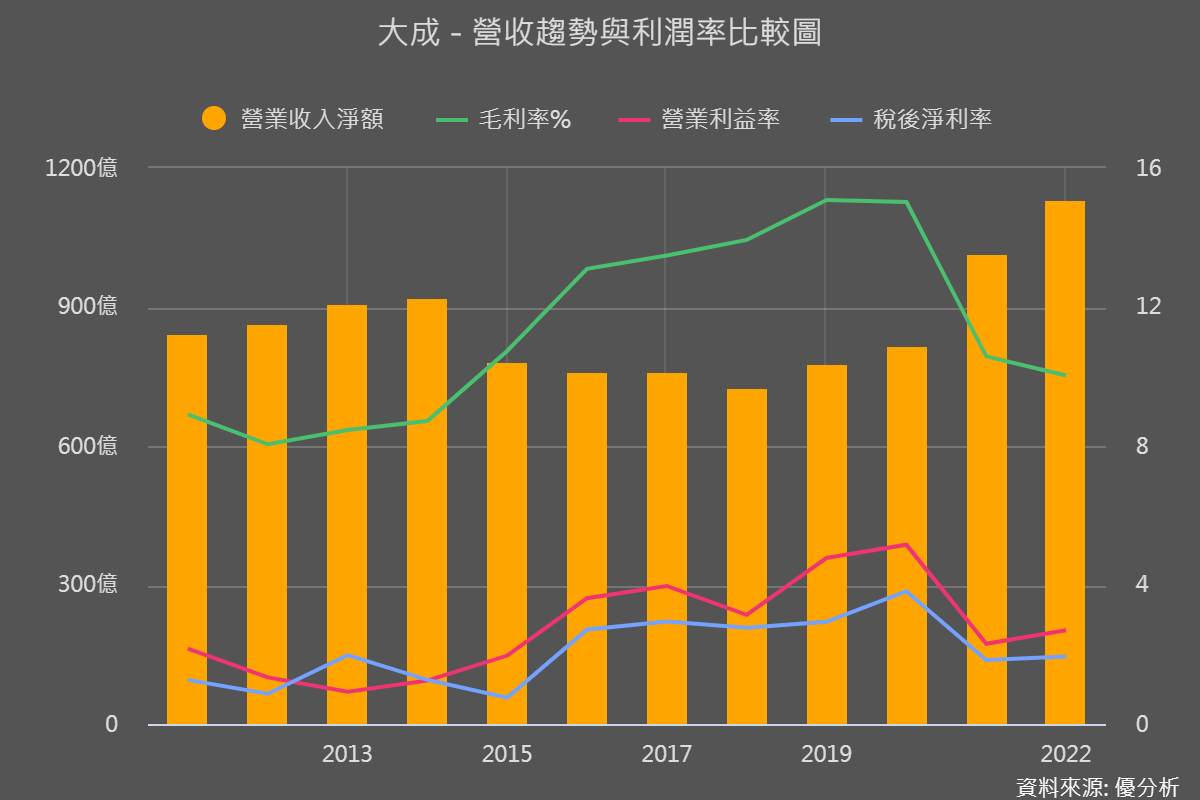

除了打敗大盤,再用優分析新功能《財報熱圖比較》,這個功能可以用來和同產業或是你想看的公司來比較,以下圖年度EPS比較,橘色柱狀是卜蜂,綠色柱狀是大成,可以看出卜蜂的EPS都高於大成,2022年卜蜂EPS 5.28元,大成 EPS 2.59元,表示卜蜂盈利能力一直領先大成,簡單來說就是公司每一股股票能夠幫股東賺取的利潤。

季度EPS更不用說,卜蜂每季的數據都是領先大成。

|

|

卜蜂VS大成-ROE財報比較

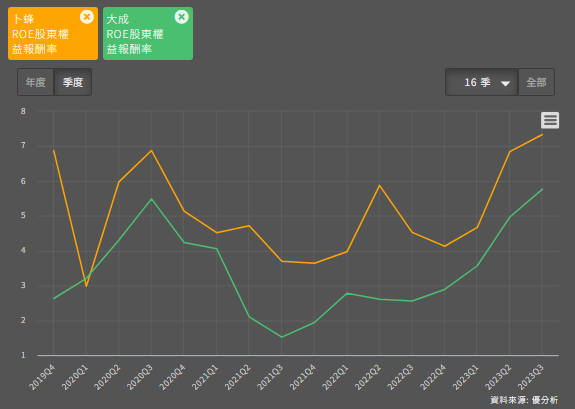

再把ROE股東權益報酬率的數據拉出來比較看看,可以看到卜蜂一樣勝過大成,以賺錢效率還是卜蜂優於大成,不過整體來看兩間公司都是呈現上升的走勢,但是為什麼過去下滑這麼多?

從2021年開始全球面臨多重經濟因素,包括疫情影響、電子零件供應困難、缺工以及運價成本上升等因素開始造成通膨,2022年又因為俄羅斯和烏克蘭戰爭的衝突,影響全球能源和糧食供給,使通膨率高漲至8.8%。

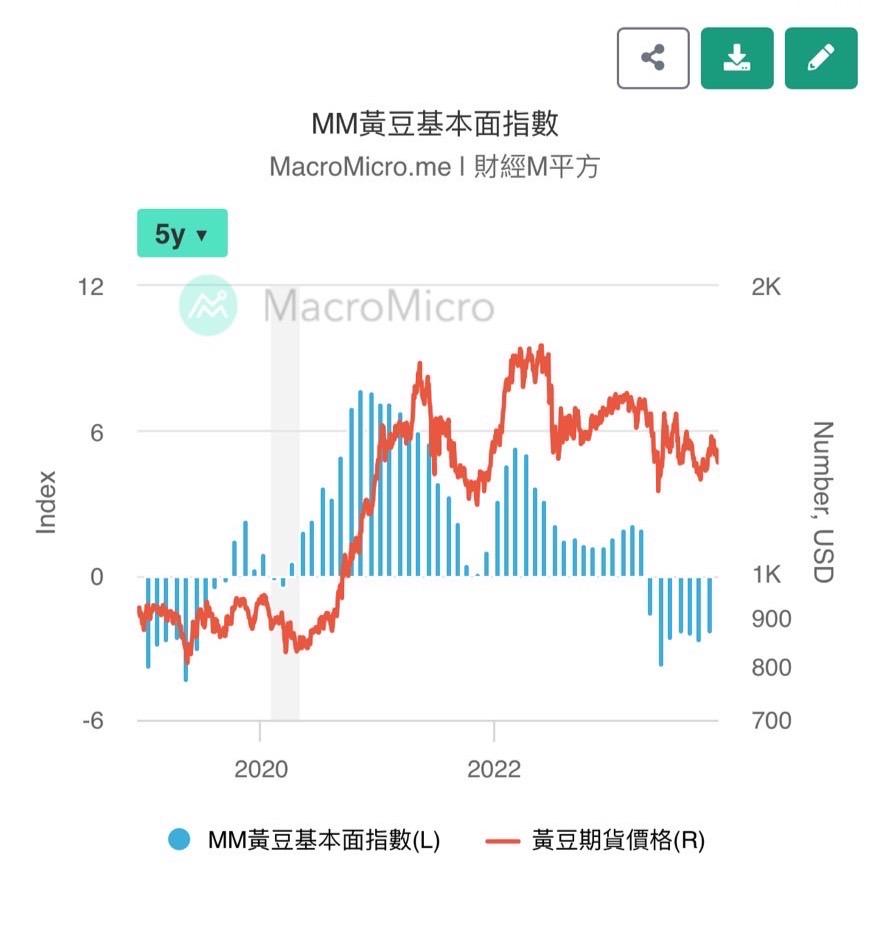

從財經M平方的原物料圖表,2021年黃豆、玉米都在高檔,雞肉雙雄公司的原物料大漲,導致整體毛利、賺錢能力都衰退,雞豬吃的不外乎是黃豆小麥玉米,簡稱黃小玉,當養豬養雞成本變高,產品售價自然就會上漲。

|

|

所以說,儘管2021年和2022年兩家公司營收都創下新高,這個主要來自產品價格變貴,營收自然就創新高,可是因為獲利都被成本影響了,最終也反應在毛利率和稅後淨利率。

|

|

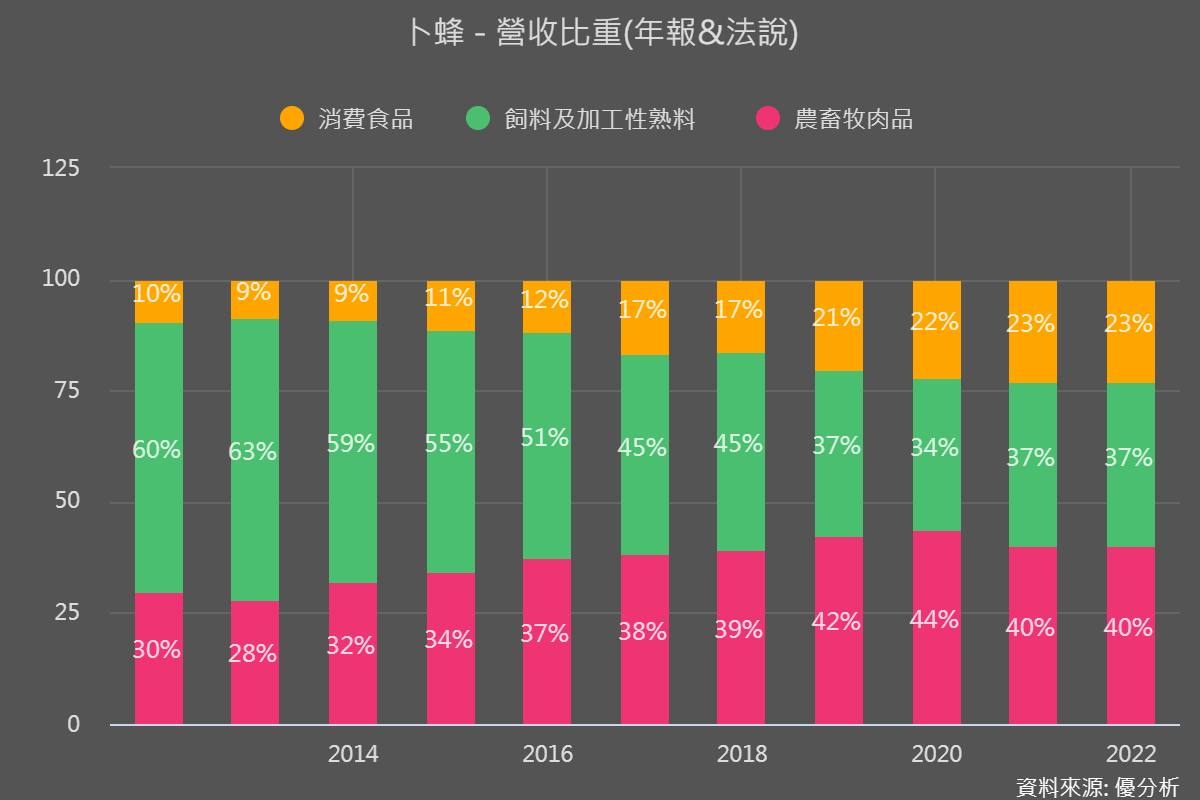

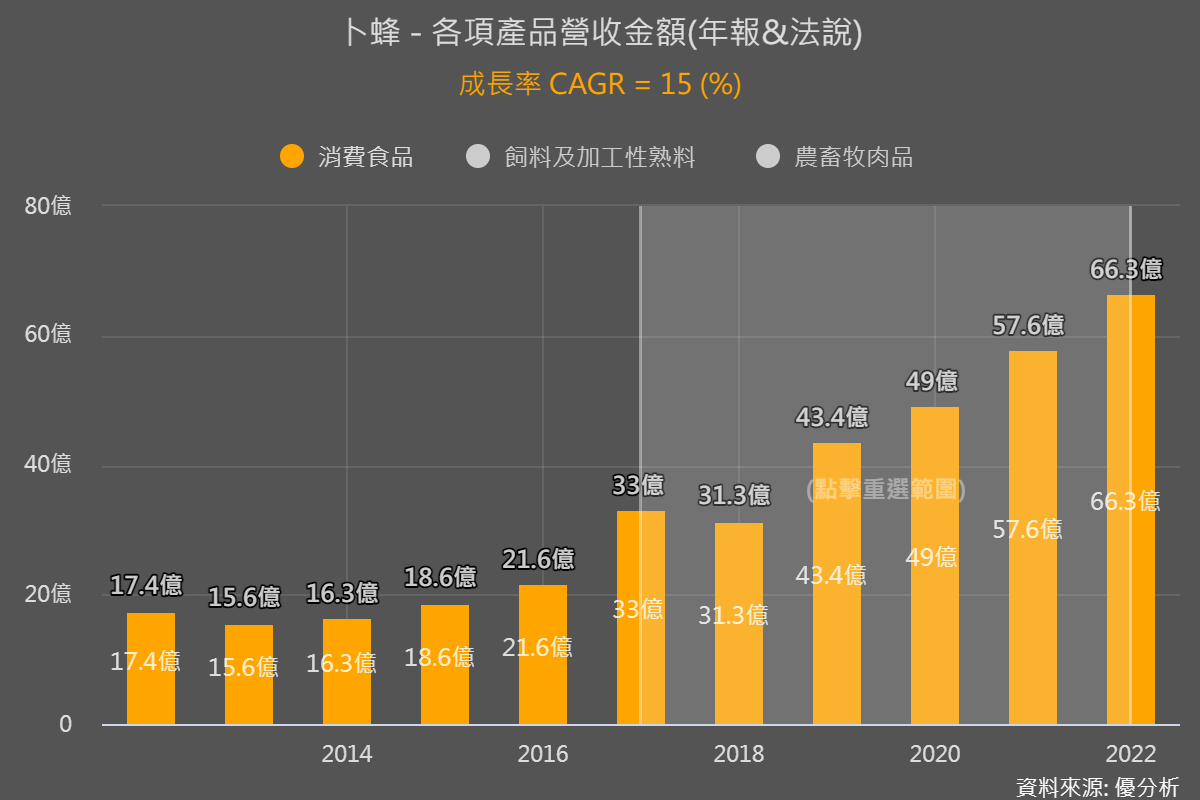

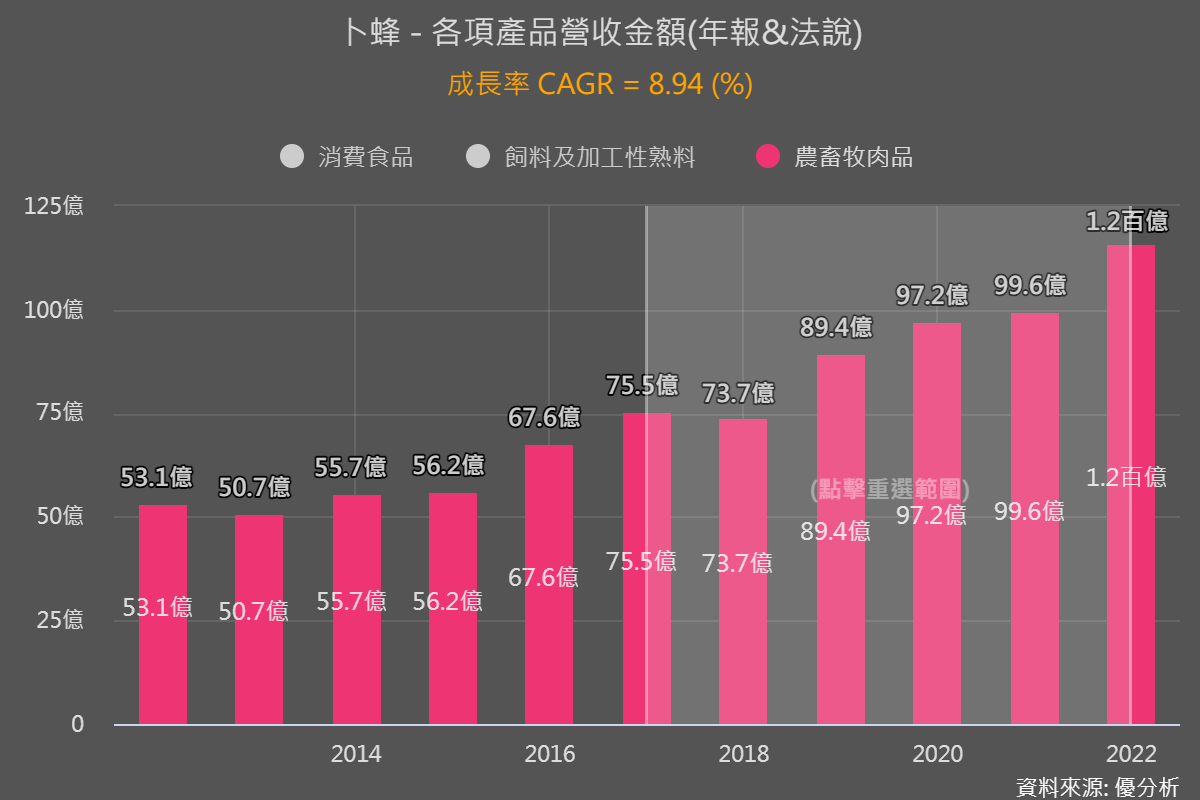

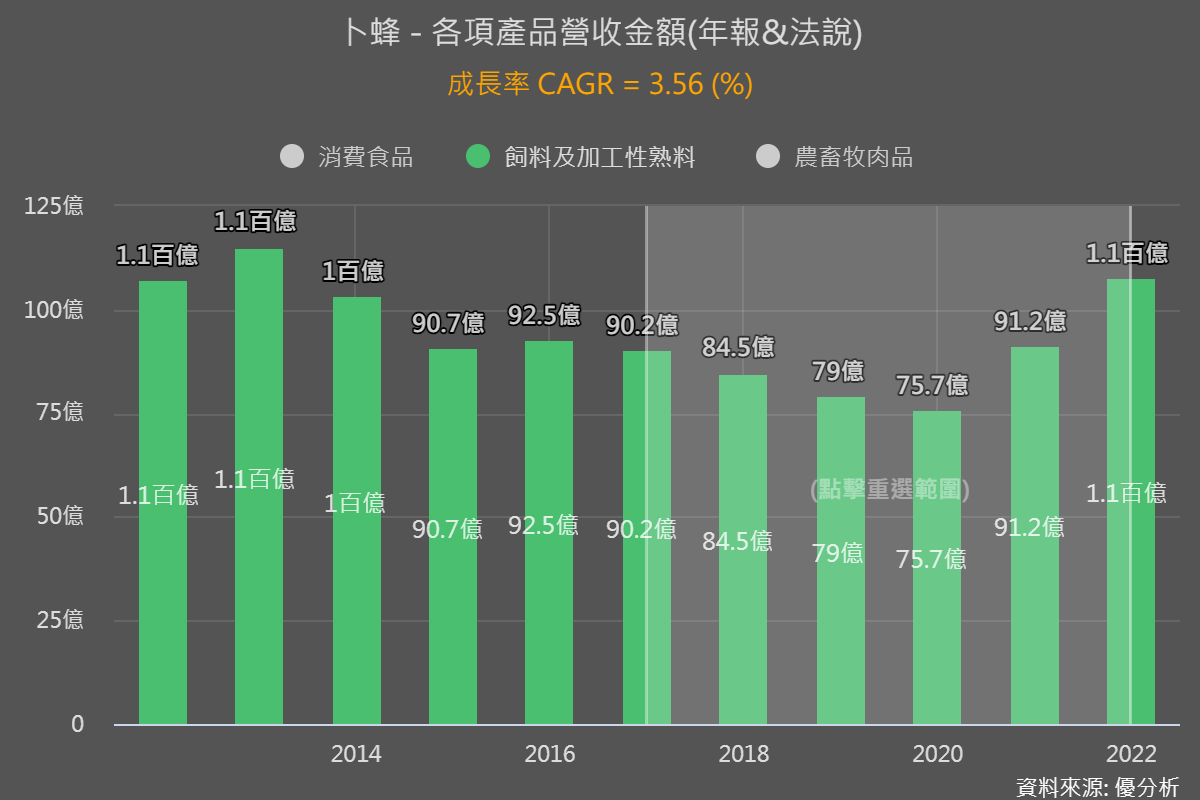

卜蜂產品變化

近期卜蜂營運重心是往食品業中下游(畜牧與消費加工食品)發展、飼料占比越來越小。

● 農畜牧近五年年複合成長率是8.94%

● 飼料及加工性熟料近五年年複合成長率是3.56%

● 消費食品近五年年複合成長率是15%

由此可知,因為這兩個市場越來越成長,擠壓到飼料佔比,並不是卜蜂本身降低飼料的營收。

|

|

|

|

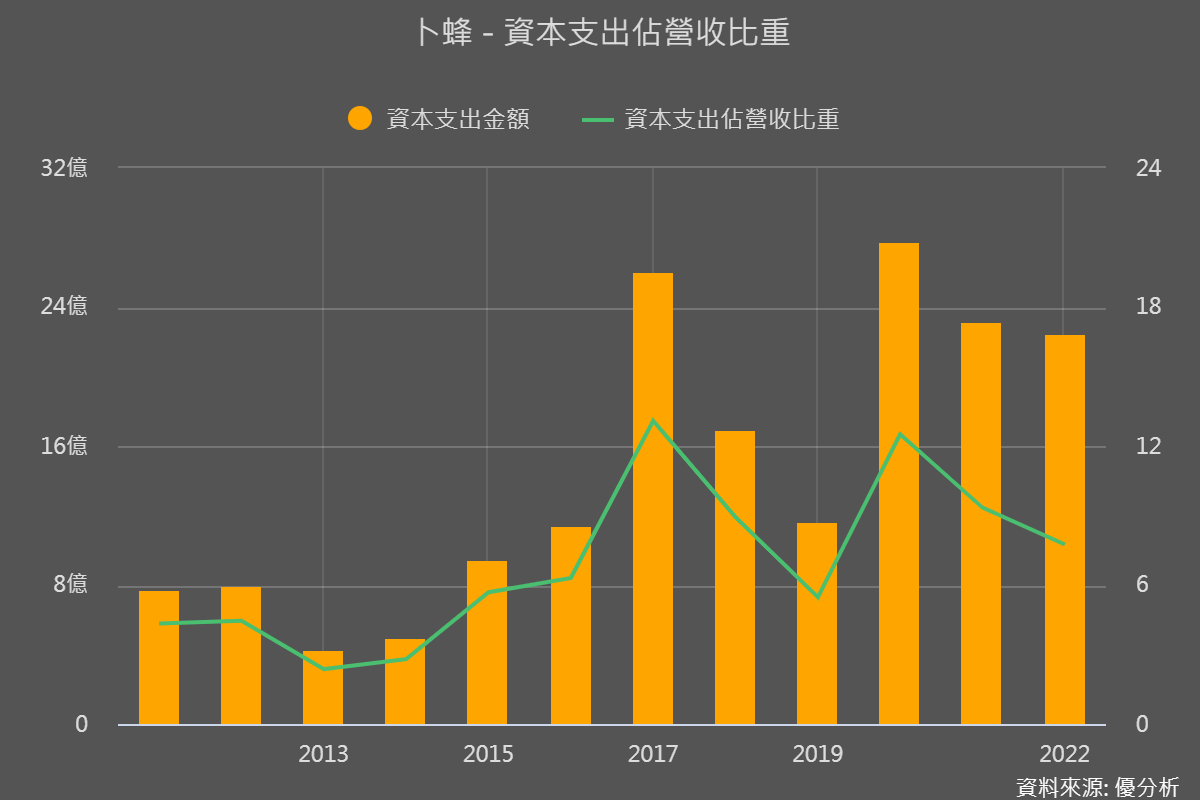

長期存股必追蹤指標

以長期存股要在意的應該是公司能不能持續穩定的獲利,這時候就可以看公司有沒有持續投入資本支出,並且賺到足夠高的報酬率回來。

還有投入資金能不能帶來足夠的效益,因為如果投入資金卻不能賺到同樣比例的報酬率,可能代表公司的競爭力下降、或產業有某些變化,因維持跟過往差不多的水準才比較好,值得存股族一直存下去,不然就有可能變成「存骨」。

因此就要追蹤資本支出佔營收比重和投入資本報酬率,是每季財報公佈後一定要看的指標,有持續投入資金,才有機會維持公司在市場上的競爭地位。

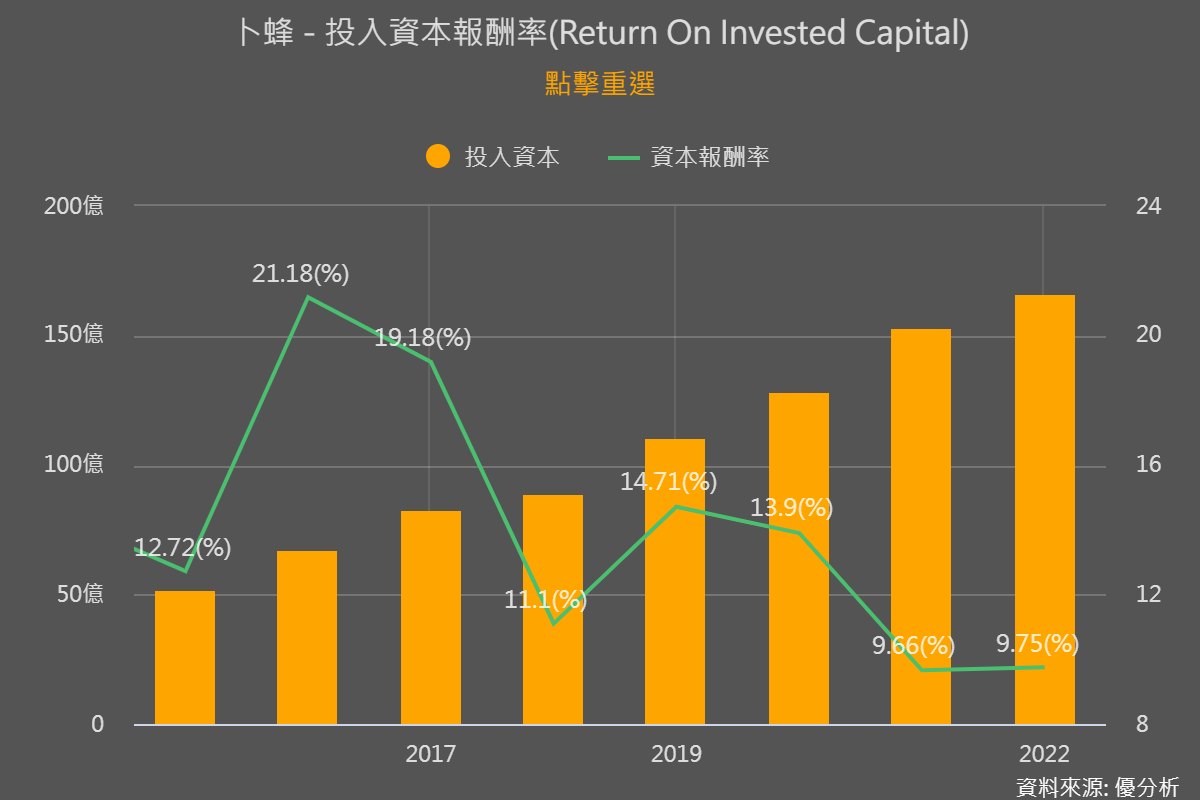

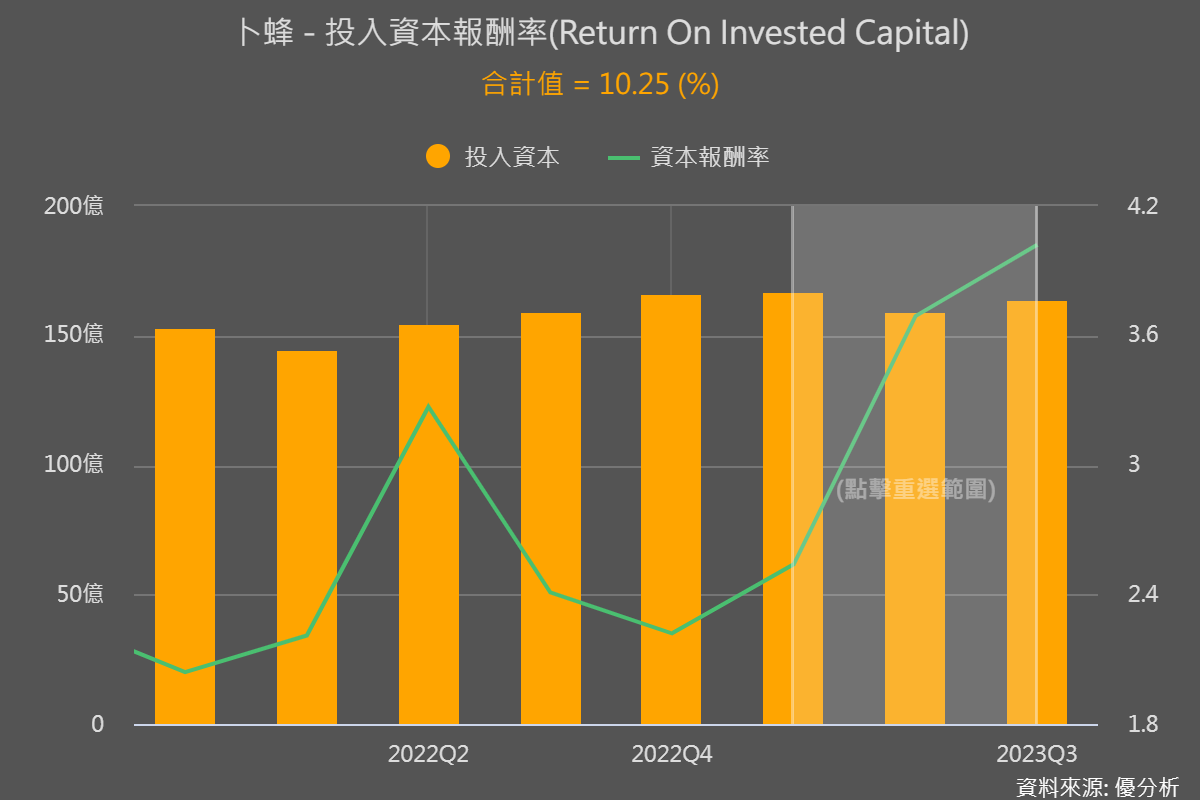

卜蜂過去持續投入資本,佔營收水準約在6%以上,讓公司能夠更有競爭力,但是從投入資本報酬率來看2016年高峰後報酬率開始下滑,以最新2022年資本報酬率只有9.75%,今年前三季的資本報酬率加總是10.25%,已經超越2022年,並且今年報酬率是有在往上的趨勢,簡單來說,卜蜂的投入雖然沒有造成高的報酬率,不過在市場上確實擁有強大的護城河。

|

|

|

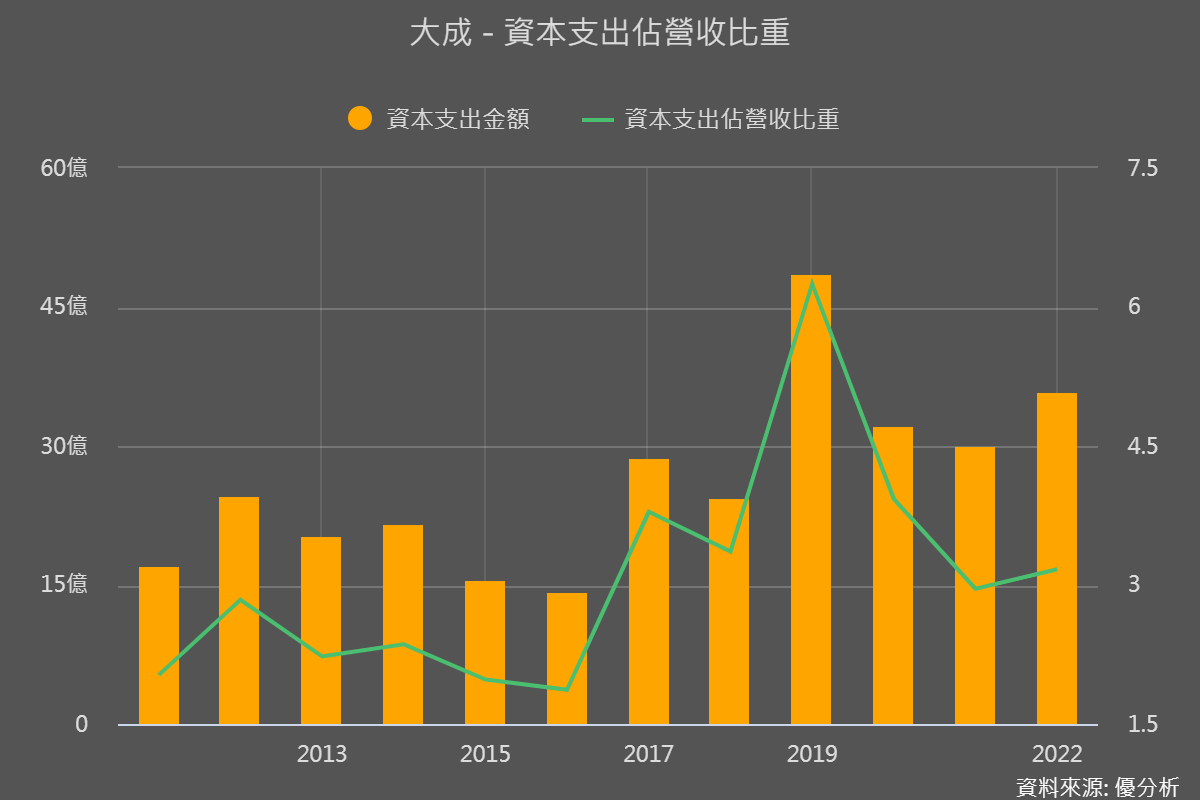

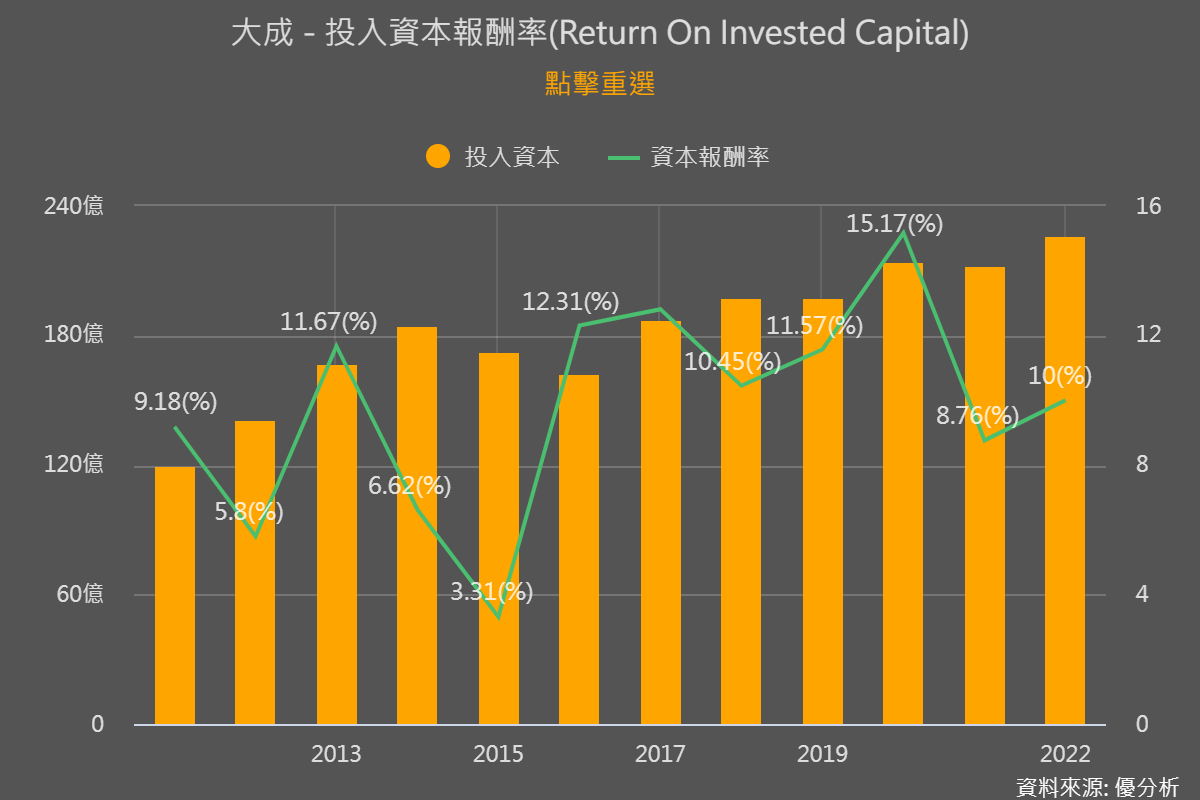

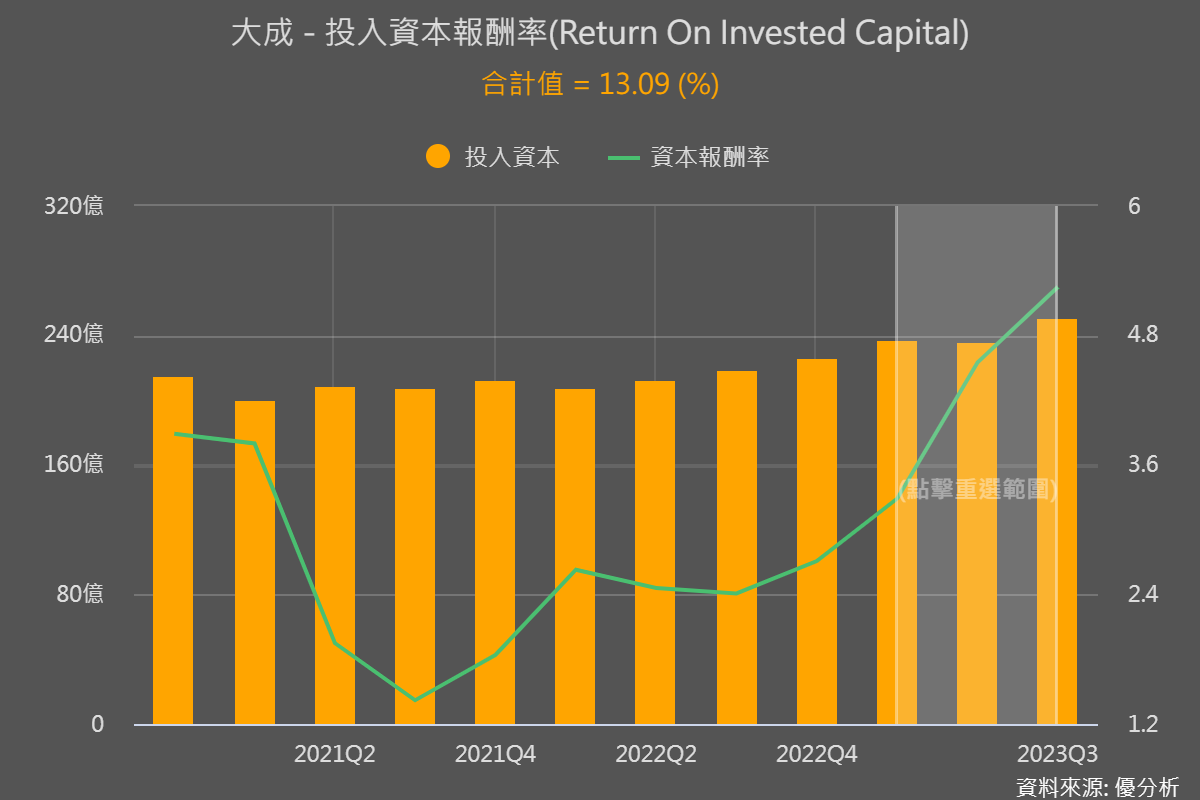

再來看看大成的資本支出佔營收比重,約在3%以上,相比之下,大成的資本報酬率和過往沒有變化太多維持8-12%水準,以最新2022年資本報酬率是10%,今年前三季是13.09%,相比之下大成就比較好。

|

|

|

產能近況

● 肉品加工,台南鹽水新型氣冷式白肉雞屠宰廠已投產,預計將增加日產量, 提升市占率。

●食品加工,擴建調理食品生產線及湯品生產線,預計明年第二季投產,產量有機會倍增,以及油炸生產線設備更新,預計2024年第1季起將提高油炸線產量及產品多樣性。

●飼料業務,雲林廠飼料廠已正式量產,預計明年下半年生產量將提升,未來將佔整體飼料銷售約20%占比。

長期來看各業務部門都有新產線投入營運,這些都將有助於公司在未來幾年持續增長。

股票評價

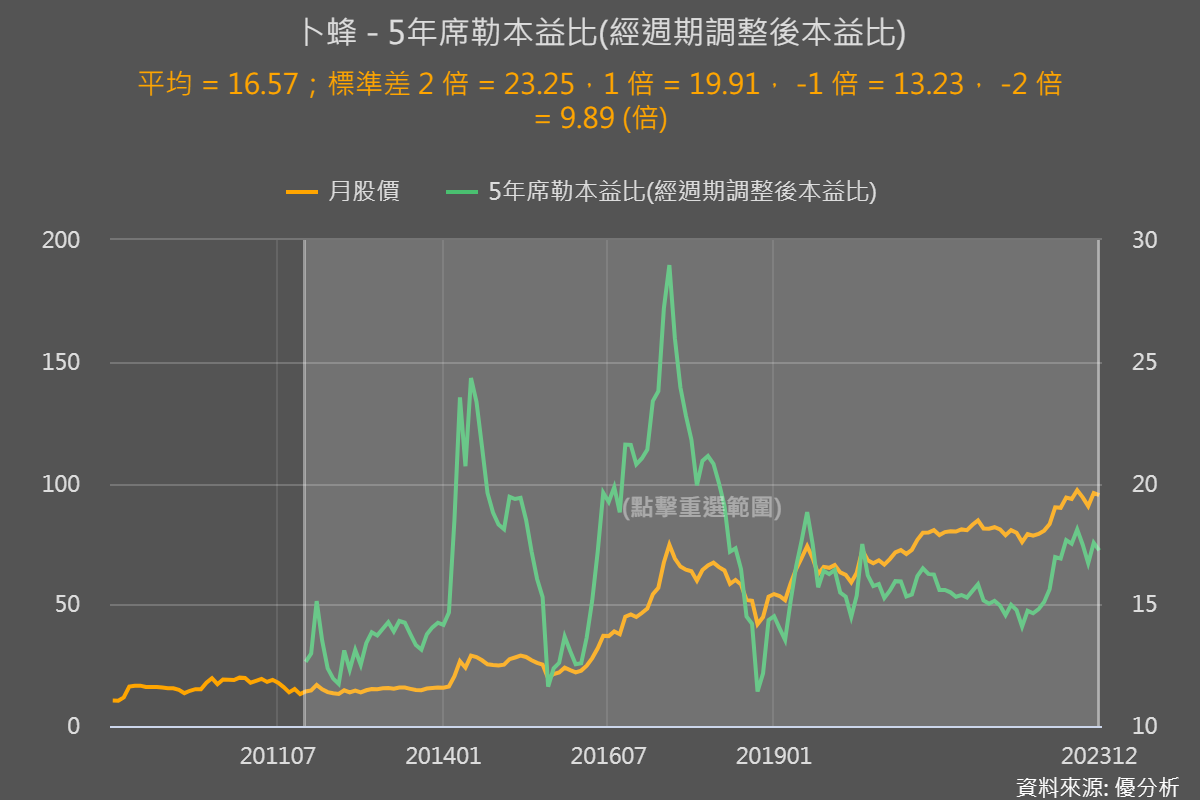

如果你想要長期存股,目前的便宜程度代表你買進後有多賺,便宜程度夠高,利潤空間才大,又或是你要投資一個波段,便不便宜更是重要,這時投資人就會打開本益比來評價便宜或昂貴,但本益比有一個問題,他的是以近4季獲利來計算的,假如遇到產業景氣大好或大壞的時期,本益比會失真,因為你以異常的獲利水準來看便宜昂貴程度。

這時建議可以改用席勒本益比,運用去除景氣影響的席勒本益比,就可以反應真實的便宜昂貴程度,從五年席勒本益比來看,最新的席勒本益比是17倍,跟過去相比平均水準是16.57倍,代表目前評價合理,沒有特別貴或便宜,以過去最低水準在標準差-1約13倍,也就是偏低位階,後面上漲機率通常比較高。

卜蜂持續投入AI自動化飼料廠,可以節省人力成本50%,這麼做可以對抗不可控的成本上升,等到屆時發揮效益的時候,在原物料、人力成本的提升,影響性就會降低,如果未來肉品價格又在通膨下大漲,那麼獲利空間就有機會被拉高,未來也要追蹤投入資本報酬率的變化,能不能回到過往的20%水準。

最後,法人預估卜蜂今年可以賺7.5元,累計卜蜂今年前三季EPS是 5.67元,也就是法人預估第四季可以賺1.83元,以卜蜂目前盈利能力應該是不難,但也蠻需要挑戰,因為去年第四季卜蜂只有1.23元,今年10月營收也沒有比去年來的特別好,如果要達到法人預期,那麼接下來11月12月營收表現就要很努力超過過往水準。

影片連結