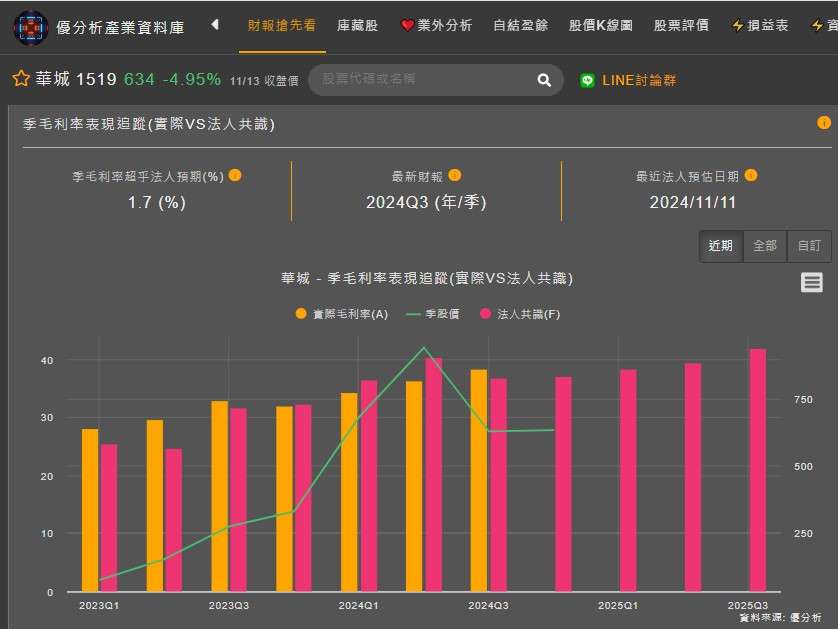

重電大廠華城(1519-TW)Q3財報亮點在毛利率的增長,這來自於美國高壓電力變壓器的短缺,24Q3的毛利率達到歷史新高,其中產品組合改善和出口銷售增加為推動因子,這樣的趨勢是否延續下去,取決於供需缺口,什麼時候會平衡。

現階段美國市場的訂單積單已長達三年,顯示出供需失衡的情況正在持續,而這樣的狀況可能將持續到2027年,因此在2025年的毛利率表現,法人共識將持續增長,有望來到40%以上的表現,這將成為華城後續盈餘的推動力。

(資料來源:優分析產業數據庫)

近期美國大選結結束,儘管川普勝選後市場擔憂政策轉向減少IRA補助並擁抱石化燃料,法人認為影響有限,因為變壓器需求主要來自汰換升級而非新增。而現階段通貨膨脹削減法案推動的減碳需求,預計將在2030年以前減少41%的溫室氣體排放,這將保持變壓器需求的強勁。

從產業趨勢來看,全球資料中心的用電需求快速增長,尤其是北美和台灣,推動了變壓器市場的擴展。預計到2030年,美國資料中心的耗電量將從152 TWh增長至196至403 TWh,這將進一步推動智慧電網計畫的推動和大型工廠的建設,加速變壓器的更新和需求增長。

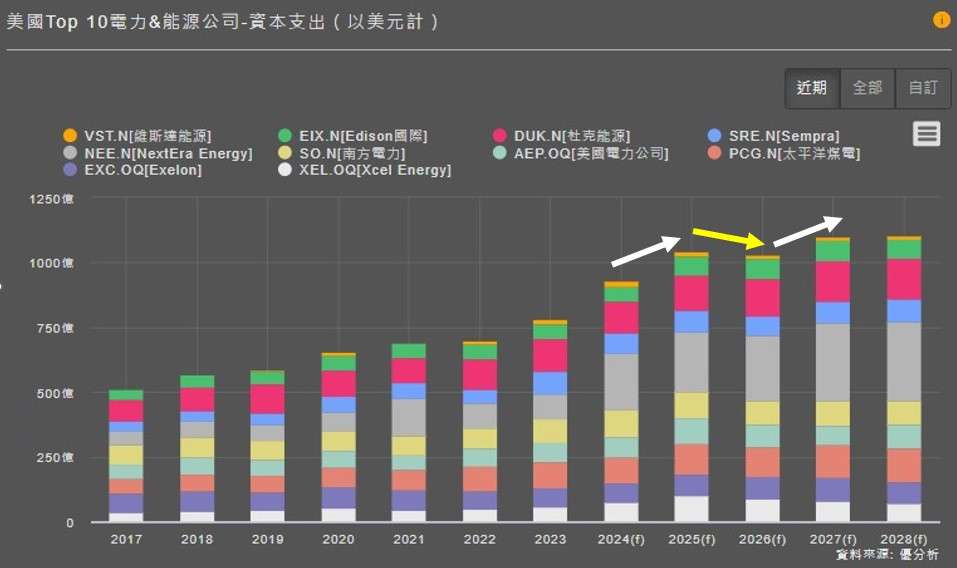

該如何觀察美國變壓器市場供需關係 ? 關鍵在資本支出

從美國TOP10電力和能源公司的資本支出進行預測統計,將清楚的發現2025年的資本支出仍在強勁成長,而2026年後將趨緩維持1100億美元左右的水準。

( 資料來源 : 優分析重電數據庫 )

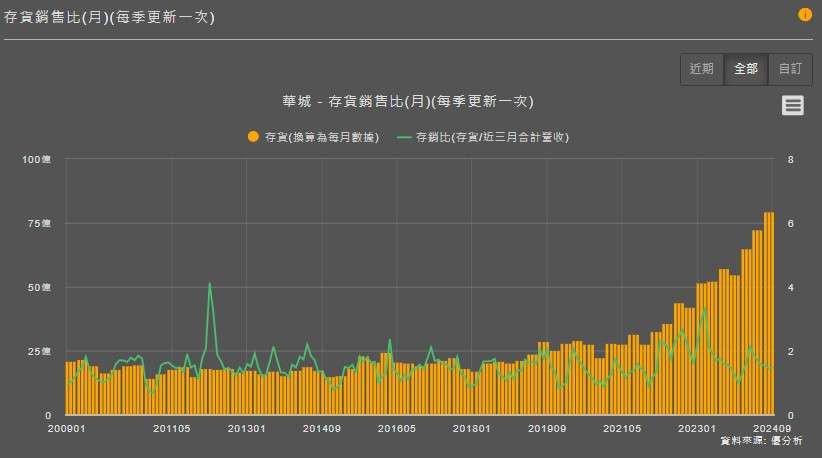

強勁需求與穩定的訂單正在推升存貨上揚

從Q3存貨持續推升的表現來看,強勁的需求趨勢並未改變,這點存銷比也維持低水位也進一步說明,營收與存貨間的關係,正處於正向發展。

(資料來源:優分析產業數據庫)

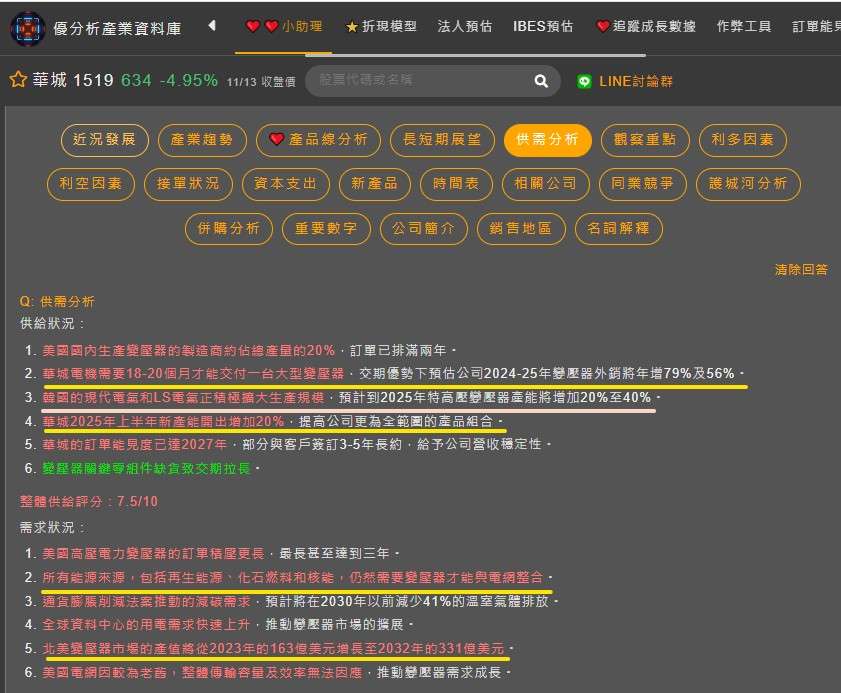

變壓器市場供需狀況

目前華城電機需要18-20個月才能交付一台大型變壓器,交期優勢下預估公司2024-25年變壓器外銷將年增79%及56%。在產能方面,華城2025年上半年新產能將增長20%,而競爭者韓國的現代電氣和LS電氣也正積極擴大生產規模,預計到2025年特高壓變壓器產能將增加20%至40%。

從這點我們可以看出,美國進口變壓器的主要競爭者產能,在2025年時皆會大幅開出20%以上,這說明供需缺口有可能會收窄,將抑制議價的空間,毛利率的增長就可能放緩。回顧過去2023Q3毛利率32.88%,2024Q3毛利率38.32%,未來預期2025Q3 毛利率成長放緩,在41%上下。

(資料來源:優分析產業數據庫)

結論

短期內,根據法人調查,一些主要客戶希望與華城電機簽訂長期協議(LTA),因為他們預計價格將上漲,這顯示出需求強勁超過供應,支持法人對價格進一步上漲的預期。而華城的現有長期協議銷售占比相對較低,占總營收的不到20%,毛利率的成長樂觀看待。

但相對,我們既然已經知道明年主要競爭者的產能將陸續開出,儘管供需缺口2025年仍不會平衡,但是毛利率增長有限,因此若要維持強勁的盈餘推升,著力點仍在觀察營收是否有顯著的成長。

根據優分析產業數據庫,法人共識2024年至2026年的平均預估營收CAGR將達到26.47%,才會符合2026年共識預期EPS 27.36元的路徑。

(資料來源:優分析產業數據庫)