月營收出爐後可以發現,位於半導體下游的通路短期月營收較去年轉為正成長+1.38%,其中年增率最高的是豐藝(6189-TW)、增你強(3028-TW)、至上(8112-TW),以及文曄(3036-TW)等。

至上(8112-TW)

- 連續 14 年配發現金股利

- 最近一年現金股利為 4.40 元, 現金殖利率為 8.35%

- 近五年填權息機率為 100%

以記憶體產品銷售為主的至上(8112-TW),其景氣循環自然與記憶體相關度較大,隨著各大廠減產之後平均價格回升,增加下游客戶趕快趁便宜採買的庫存回補需求,是至上最近營收可以復甦的主要動能。次之,中低階4G手機在新興市場需求的復甦,也是另一大復甦來源。

文曄(3036-TW)

- 連續配息23年

- 殖利率約5.87%

- 過往填權息機率4成

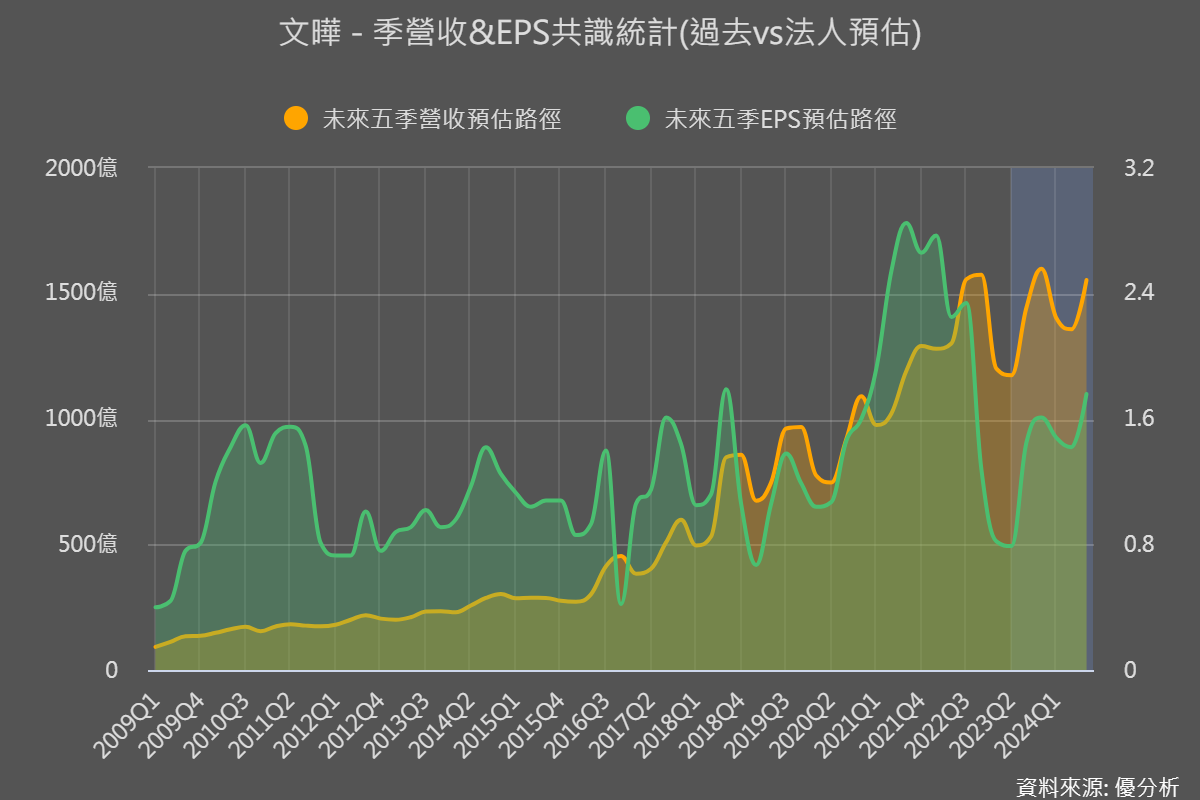

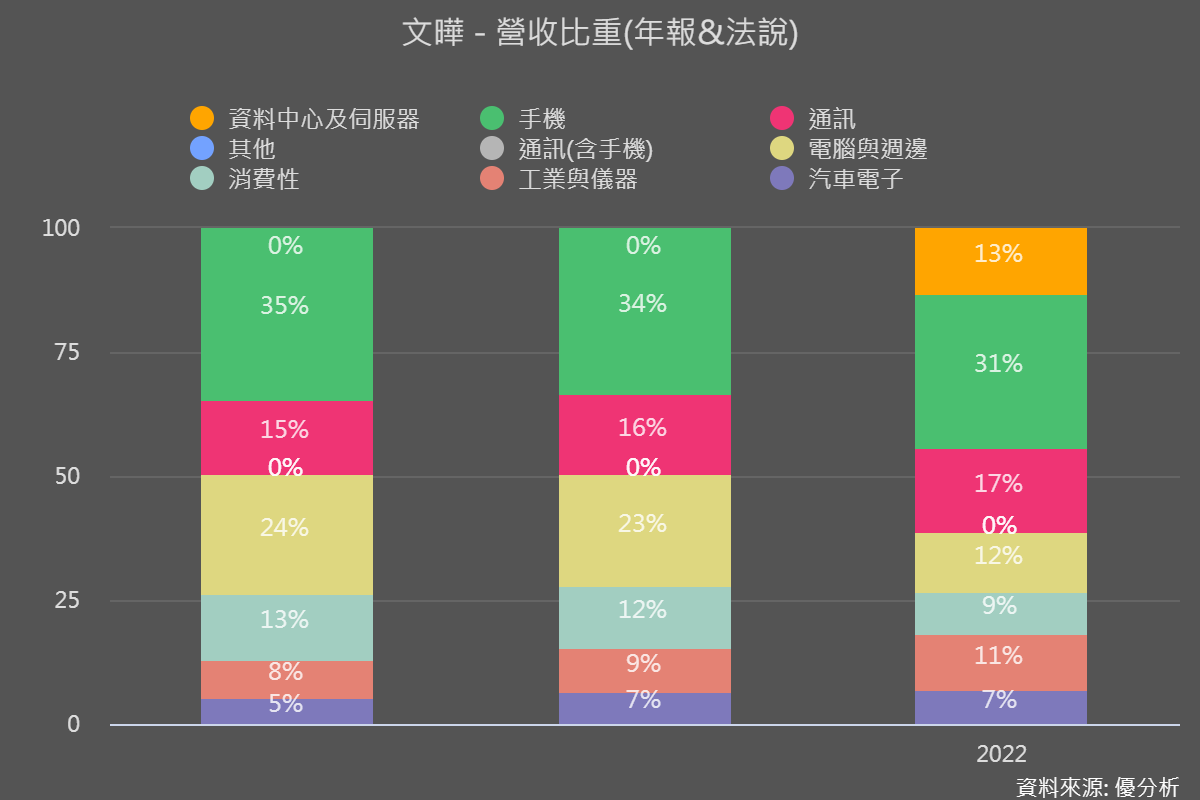

文曄的營收比重以手機為主(營收占比約31%),之前優分析的文章為各位報導過,新興市場的安卓手機需求開始回升,研究機構如Counterpoint也預測Q4手機市場將復甦,使得文曄(3036-TW)的8月亮眼復甦營收看起來只是個暖身。根據法人的營收最新預測,第三季將成為強勁復甦的季度。Q4則有機會觸碰到去年Q4的營收高水位。

另一個成長動能來自汽車電子,最近ADAS成長性開始重新受到關注,文曄在這塊領域則是受益於公司在新能源電動車領域的新產品導入,另外值得注意的是,公司在2022年新增了資料中心及伺服器這個類別,大部分都是傳統伺服器相關零組件,成長的部分是在AI伺服器相關,公司預計Q3的AI伺服器占全年營收比重可望來到12%之多,如果公司的預測成真,那麼文曄不但不會因為傳統伺服器預算被部分取代而受害,反而將受惠於未來AI伺服器的成長。

儘管消費性電子產業的需求持續疲軟,但由於現在的低基期,使得法人預估本季與下一季都會出現強勁的增長,這大概就是文曄的近況與短期展望。

增你強(3028-TW)

- 連續配息23年

- 殖利率約9.18%

- 過往填權息機率60%

終端產品應用依營收大小排序為:資訊產品、手持裝置、消費電子、電源供應器、網通產品、工業電子、汽車電子。銷售市場以OEM/ODM代工廠的B2B市場為主,其次才是B2C的零售通路,增你強的營運復甦也代表著電子下游代工廠的製造需求落底回升。由於增你強之前認列了一些庫存跌價損失,將來如果產品有銷售掉的話,毛利率就有回升的可能。

豐藝(6189-TW)

- 連續配息24年

- 殖利率約7.43%

- 過往填權息機率100%

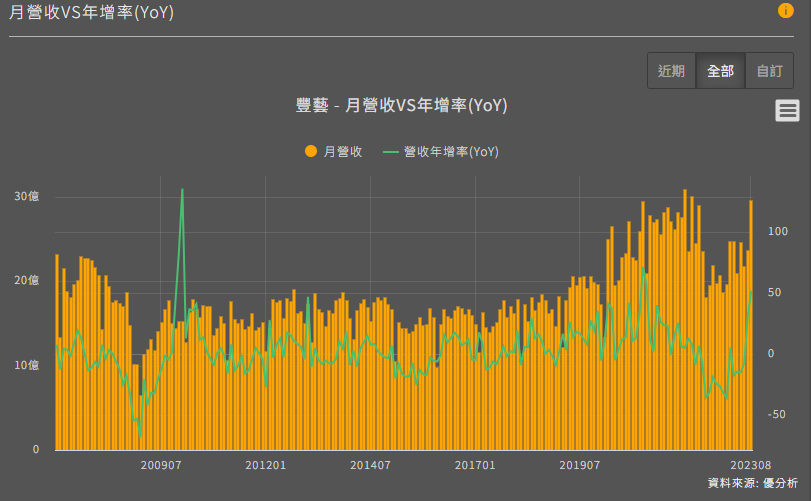

8月營收29.6億元,與其他大型通路商相比營運規模則小的多(文曄單月營收約500億元)。由於豐藝專注於某些利基型應用產品的加值通路服務,營運與景氣的關聯性較小,因此這次庫存修正後很迅快速回到了去年高點,是其中表現最好的通路商,不過事情總有另一面解讀,將來豐藝受惠景氣復甦的成度也會不如其他幾家來的大。

或許是因為利基型產品營運穩定較不受景氣影響,這家公司配息的持續力並不輸大廠,連續配發現金股息24年以上(金融海嘯時期也能維持配息),過去五年的填權息機率甚至高達100%,目前殖利率約7.4%。

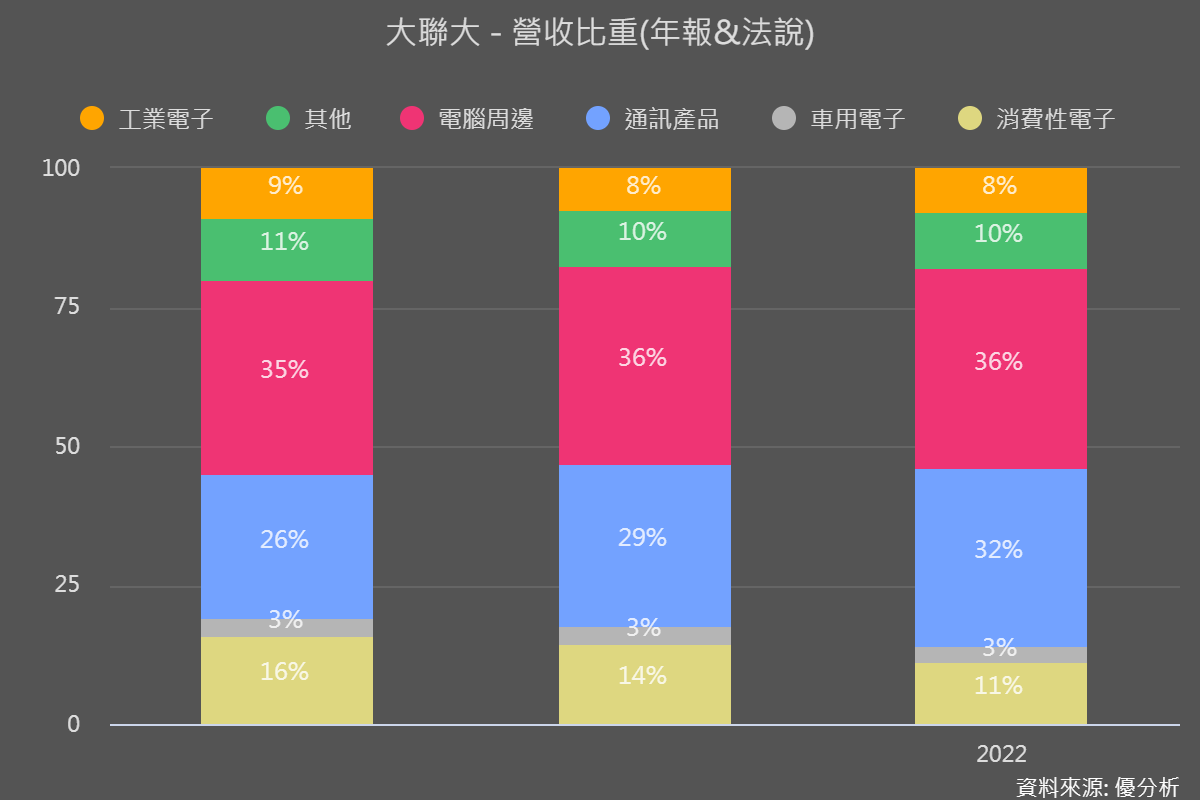

大聯大(3702-TW)

- 連續配息18年

- 殖利率約6.62%

- 過往填權息機率80%

亞洲規模最大、全球第二大的半導體通路施,所代理的產品都是大半導體品牌,難免受到景氣影響。電腦周邊占比36%、通訊手機占比32%,這兩個景氣最差的產品線就佔了6成以上的營收。

加上規模太大復甦力道難以與小公司比擬,8月營收年衰退3%不過月增18%,顯示需求也已經落底回升不過強度仍不高。

整體而言

從各家通路商在營運上的差異與特色,大致上可以做出一個結論,產品線雖然有廣泛的復甦跡象,但從規模較大的公司來看,整體的動能還不算強勁,只有小公司或者部分商品受惠程度較高。

例如之前受景氣影響較重的產品,現在的復甦也來的更快更猛,例如記憶體,因為下游客戶看到記憶體可能之後會漲價,而自己庫存又太少的時候,就會有較強烈的意願回補多一點的量,進一步推升價格,又回來推升漲價的預期心理。

明年配息之前如果全球利率開始轉為下跌的話,鎖定高殖利率也不算是太壞的選擇。不過也別忘記,高殖利率是通路股的常態,缺乏成長潛力也是各家投資人需要考慮的地方。