在一月營收陸續公佈的期間,多數公司一月的營收都可能會是月減年減的情況,這是由於今年農曆春節較早,使一月的工作天數僅有17天,而去年同期是22天,整整差了五個工作天。

但反之,如果1月營收能夠呈現月增,年增!

那麼就會是值得投資人特別注意的公司!

而今天這檔股票,它一月的成績是月增46.7%創下單月歷史次高,而且年增81.68%,究竟為什麼會表現那麼好?以及後續有沒有機會持續?

一起來看看吧!

公司簡介:

穎崴科技(6515)為全球第五大半導體測試介面與測試治具供應商,主要提供高效能測試解決方案。

公司的主要客戶類型包括封測廠、IC設計公司、晶圓代工廠、IDM廠、EMS廠,主要客戶來自北美,前十大客戶營收占比達86%,其中北美客戶營收占比61%、台灣24%、中國14%、其他1%。產品應用廣泛,涵蓋AI、AP、CPU、GPU、ASIC等領域,並與全球IC設計、晶圓代工與封測領導廠商合作。

(圖片來源:穎崴法說會)

公司主要產品比重24Q3:

同軸測試座:(Coaxial Socket) 42%、塑膠測試座:(RF & Plastic Socket) 28%、老化測試座:(Burn-in Socket)3%、接觸元件:(Contact Element )9%、探針卡:(Probe Card )10%、其他:10%。

穎崴主要受惠的成長動能有以下幾點:

1.AI與HPC的晶片需求持續增長:

這會連帶著晶片測試的需求也會跟著上升,加上AI晶片封裝尺寸不斷增大,使Pin count(測試針腳數)增加,提升了測試座的內涵價值與需求數量。

2.技術與產品的升級

穎崴將Cobra技術與MEMS 技術結合,提供CoWoS 晶圓測試解決方案,以滿足CoWoS和Chiplet 技術發展的測試需求。

這很重要的原因在於:

隨著 AI 和 HPC 晶片設計日益複雜,封裝尺寸增大、I/O 針腳數提升,傳統測試技術已無法滿足高密度 I/O 測試需求。Cobra技術可確保高速訊號傳輸的穩定性,減少訊號干擾與延遲,提高 測試精度與可靠性。同時,MEMS 探針卡具備低接觸阻抗與高精度特性,能降低測試過程中的功耗與訊號衰減影響。Cobra技術與MEMS探針卡的結合,能提升測試效率與產能,進一步優化成本結構與利潤空間。

3.消費電子產品需求回溫

目前手機、PC、Gaming市場需求有望回溫,尤其是隨著AI應用百花齊放,以及Deepseek的開源與精簡模型已經可以使用獨立顯卡去跑,AI將加速滲透到消費性電子,而微軟又宣布2025年10月14日停止支援Windows 10,有助於加快PC的復甦。

4.產品組合與毛利率的優化

穎崴積極調整產品組合,預計高階測試座的Coaxial測試座,其毛利能保持穩定。另外穎崴也在持續增加探針的自製率,目前月產能達到300萬針,2025年目標達到450萬針。

經營狀況:

2025年1月營收表現亮眼,主要原因是AI及GPU相關應用帶動垂直探針卡(VPC)大量出貨,同時AI Server需求強勁,帶動高頻高速測試座(Coaxial Socket)出貨暢旺。

而公司其實從去年下半年開始,就已經有明顯的獲利回升,主要也是由AI帶動,法人預期2025年穎崴Q1表現有機會淡季不淡,且逐季走揚到第三季,加上新產品布局發酵與探針自製率提升,有望進一步改善獲利結構。

(圖片來源:優分析產業資料庫)

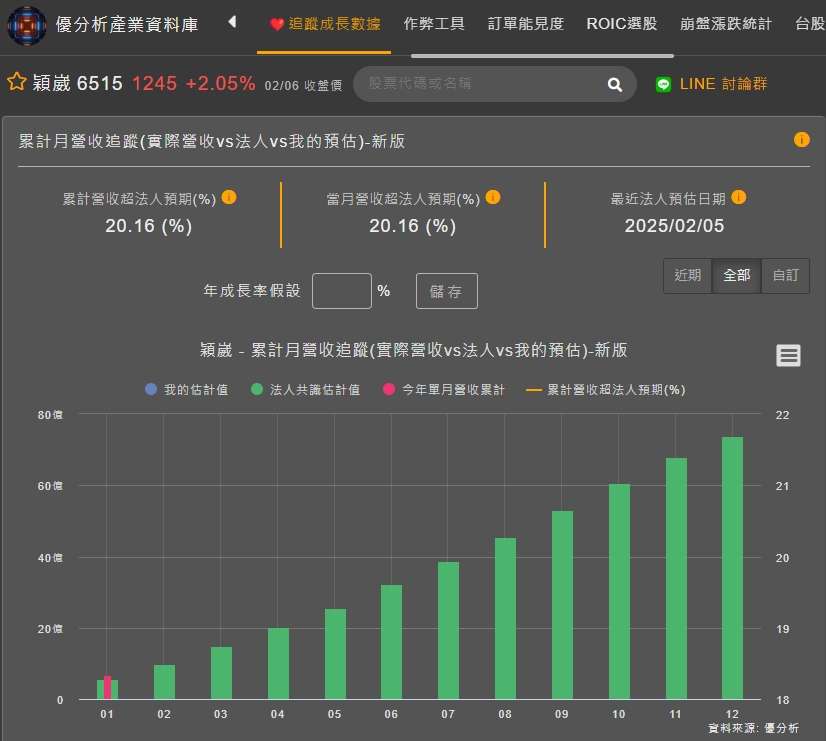

從公司的追蹤成長數據來看,1月營收更是超過了法人預期的20%。

(圖片來源:優分析產業資料庫)

雖然公司24年Q3毛利率有略微下降到41.13%,但這主要是由於低毛利的手機業務比重上升,導致毛利率下降,不過法人預估2024年Q4的毛利率渴望回到43%以上,而2025年Q1可望延續其毛利率,加上營收大幅成長,獲利值得期待。

(圖片來源:優分析產業資料庫)

結論:

不只AI與HPC的晶片需求增長,同時,PC、手機、Gaming的需求也正在回溫,加上 Windows 10退場可能有助於加快PC回溫,進一步推升測試需求。

而公司1月營收亮眼,月增46.7%,年增 81.68%,更是超出法人預期20%,主要來自 AI 伺服器與 GPU 高頻測試需求強勁,帶動垂直探針卡與Coaxial Socket出貨。且隨著探針自製率提升、新產品發酵獲利有機會持續走高,會是值得投資人留意的一間公司。