美國總統川普可能對銅徵收關稅的消息,引發國際銅價直線上漲,進而帶動銅概念股的市場熱度。大亞(1609-TW)在2025年3月27日的法說會上,針對此事指出,銅價上漲確實對線纜的毛利率有正面幫助。然而,關稅政策可能帶來的長期風險與不確定性,以及大亞(1609-TW)如何應對銅價波動,維持獲利能力,成為市場關注的焦點。

美國總統川普政府為了振興國內製造業,可能對進口銅徵收關稅,此消息一出,立刻引發國際銅價直線上漲,進而帶動了銅概念股的市場熱度。

大亞公司簡介

在深入分析關稅政策的影響前,讓我們先對大亞(1609-TW)公司有個初步的認識。

- 成立於1955年,是台灣最早通過台電345KV認證的電力電纜廠。

- 公司主要業務涵蓋電力電纜、漆包線、通信電纜和光纖光纜、太陽能、儲能等領域,提供從能源的產生、傳輸、轉換、儲存到管理的完整能源鏈服務。

- 大亞(1609-TW)近年來積極投入太陽能電廠及儲能系統領域,除了太陽能上游模組之外,從太陽能電廠建置、採用的電纜,到儲能系統皆有涉獵。

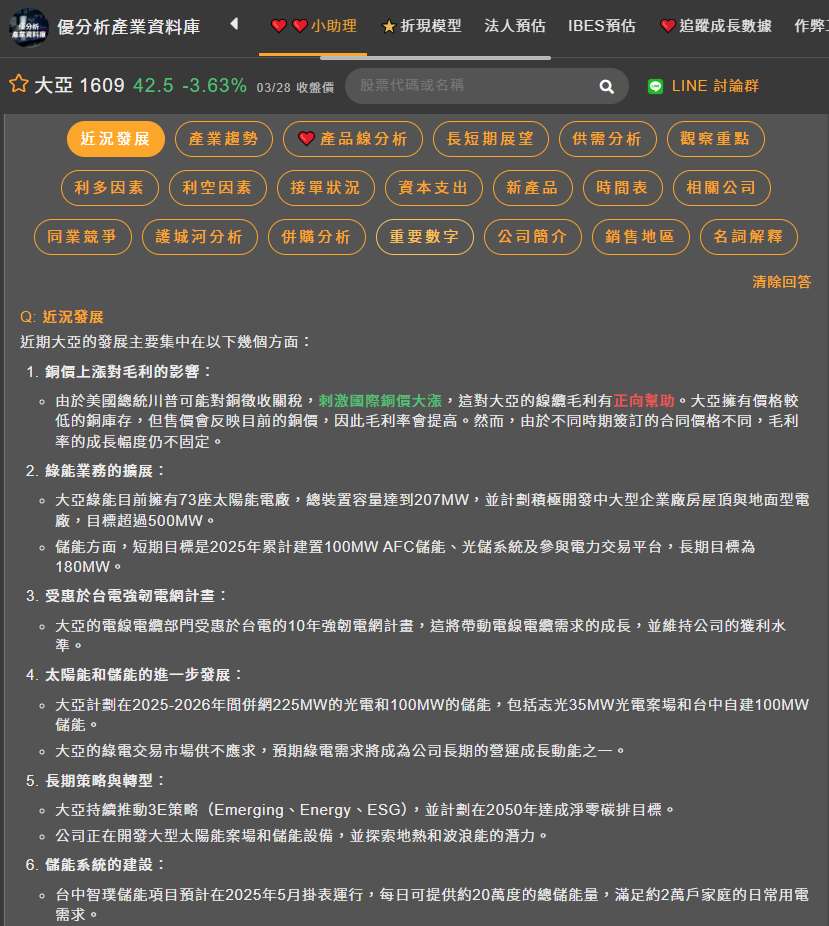

- 公司設有六大事業群:電力通信、漆包線、銅材暨新事業開發、營建、總管理處、企業發展及策略規劃。不只是國內前三大電線電纜廠之一,更積極轉型為全方位的能源解決方案供應商。

(資料來源:優分析產業資料庫)

川普關稅政策與國際銅價波動分析

美國總統川普擬對進口銅徵收關稅,此舉被認為可能對銅進口徵收25%關稅的前兆,直接刺激了國際銅價的飆漲。

倫敦金屬交易所(LME)銅價在近日維持高檔,約在每公噸9,800美元左右,2025年以來已上漲超過10%,並在3月25日突破每公噸1萬美元大關;紐約商品交易所(COMEX)的銅期貨價格也逼近歷史高點,顯示關稅威脅的影響。

面對銅價的上漲,大亞(1609-TW)發言人陳重光指出,由於公司能以目前每公噸超過一萬美元的價格,出售過去購入的低價庫存(當時約每公噸9,800美元),因此銅價上漲對公司而言原則上是有利的,有助於提升毛利。

然而,陳重光也表示,毛利率的增長幅度並非固定,原因在於不同時期簽訂的合約價格不同,導致帳面毛利產生差異。這意味著大亞(1609-TW)的獲利能力不僅受現貨銅價影響,也與過去合約價格息息相關。

(資料來源:優分析產業資料庫)

銅價上漲對大亞線纜業務毛利率的影響

大亞(1609-TW)主要業務為電力電纜、漆包線、通信電纜和光纖光纜、太陽能、儲能。由於電線電纜產品最主要的原料是銅,且銅的成本佔比極高,因此國際銅價波動會直接影響產品的報價,進而影響營收數字。若單純以營收來看出貨量,可能不夠客觀。因此,以實際銷售重量評估銷售狀況會更準確。

電線電纜市場主要為內需,自2023年以來需求持續暢旺。

不過,由於台電採公開招標,公司難以預估實際訂單數量及交貨時程。

大亞(1609-TW)為國內電線電纜前三大廠商,市佔率約10%-20%,主要競爭對手為華新、太平洋電線。

當國際銅價上漲時,公司可享受低價庫存帶來的收益,在產品售價上漲的同時,毛利率因而提升。

然而,為了降低銅價波動的風險,公司通常會進行避險操作,因此可能產生避險損失;反之,銅價下跌時,公司雖有避險收益,卻可能面臨庫存損失。歷史數據顯示,銅價上漲對公司獲利的助益較為顯著。

公司發言人陳重光也提到,縱使銅價上漲有正面助益,但毛利率的成長幅度仍然是不固定的,主要是售出的單價,有可能是2024年、2023年、2025年2月等簽的合約,每段時間的單價成本不一樣,帳面上的毛利就不會是一定的數字。

大亞(1609-TW)的獲利能力不僅受到現貨銅價的影響,也與過去簽訂的合約價格有關。

電線電纜產業的特性是依據客戶訂單狀況生產,景氣能見度僅2~3個月,加上電線電纜的生產成本有高達80%來自於銅,因此產品報價易受國際銅價影響,而國際銅價又易受國際政經情勢及重大事件等不確定因素干擾。

上述因素使得大亞(1609-TW)的毛利率存在不確定性。

(資料來源:優分析產業資料庫)

大亞綠能事業發展近況

除了傳統的線纜業務外,綠能事業是近年來大亞(1609-TW)積極發展的方向。

大亞(1609-TW)積極發展綠能事業,已建置74座太陽能電廠,總裝置容量達212MW,並規劃擴展儲能系統。

其中,七股漁電共生案場一期工程已達85MW且成功掛錶發電。

發展綠能事業除了呼應能源轉型的趨勢之外,也能降低公司營運過度集中在電線電纜產業,受到銅價波動影響的風險。

(資料來源:優分析產業資料庫)