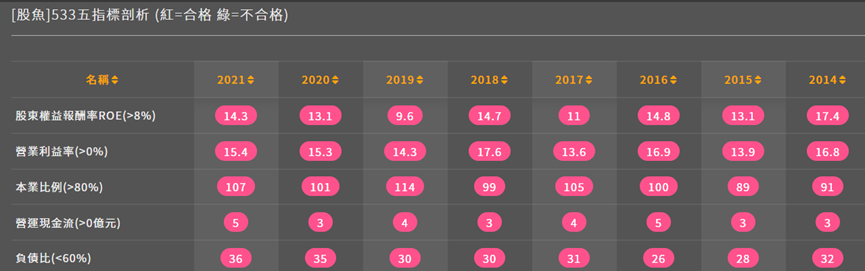

揚博(2493)是PCB和半導體設備與耗材地生產與代理商,過去生產和代理比重約各半,而設備收入56%、耗材收入42%;並以內銷為主(營收比重約5成)其次是中國、占30%左右。從股魚的533指標中,可以看到各項數據都合格,顯示過去營運一直都很穩健。

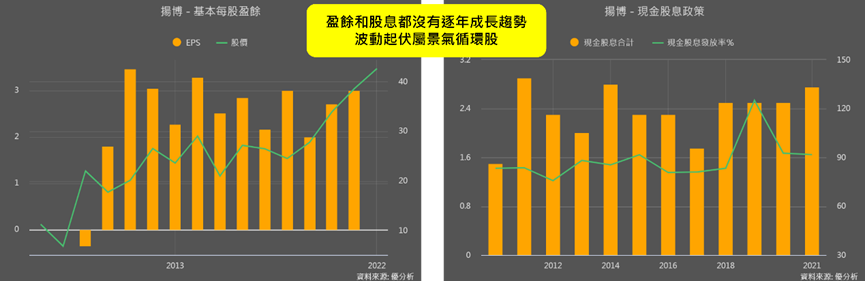

對比揚博歷年的盈餘與股息發放情況,都顯示穩定發展,不過較沒有明顯成長情況,加上設備與耗材都跟隨客戶景氣需求,所以很明顯它過往一直是景氣循環股。

但為什麼半導體產業高點已過,未來前景還充滿疑慮的情況下,今年半導體、電子族群股價紛紛大跌情況下,但揚博股價還不跌反升、上漲了10.7%。

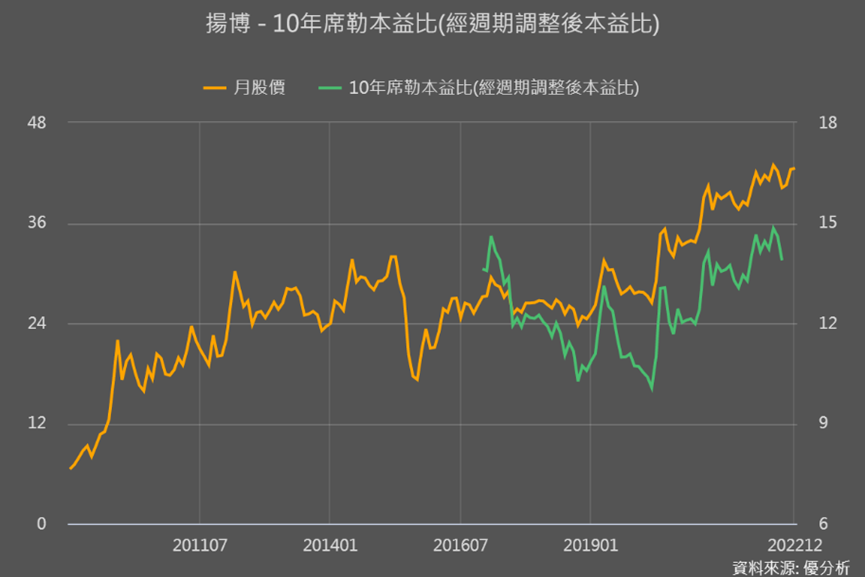

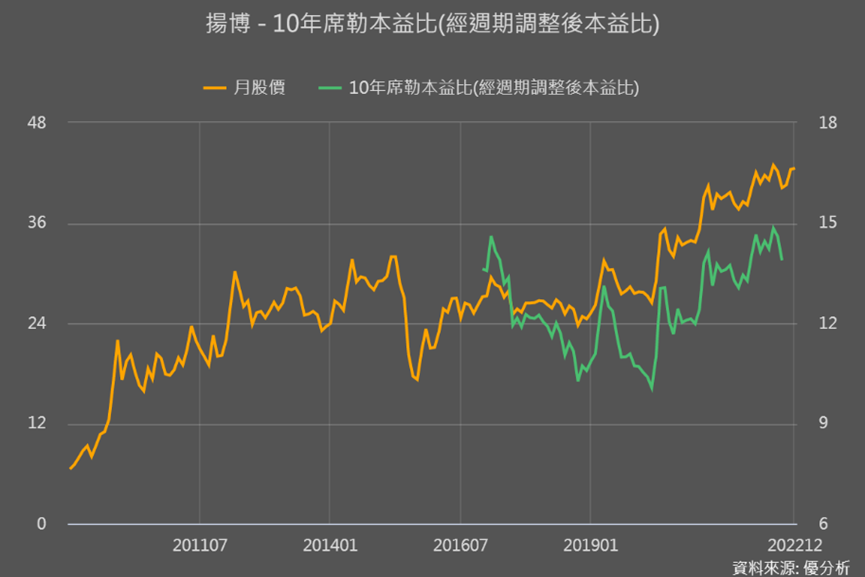

而且市場對它的真實評價(扣除掉景氣通膨的席勒本益比)近兩年也逐漸升高,加上明年業績展望與未來毛利率前景有望提升,是不是有望變為成長股?

本篇就是藉由揚博的案例,來教大家看待景氣循環股在高點時,釋出的利多如何用數據來解讀,以及市場評價處在高點時,到底是看好未來成長有望持續攀升、還是已沒有報酬空間。

先來看看楊博營運成長情況。

高配息題材股 明年上半年業績也很穩

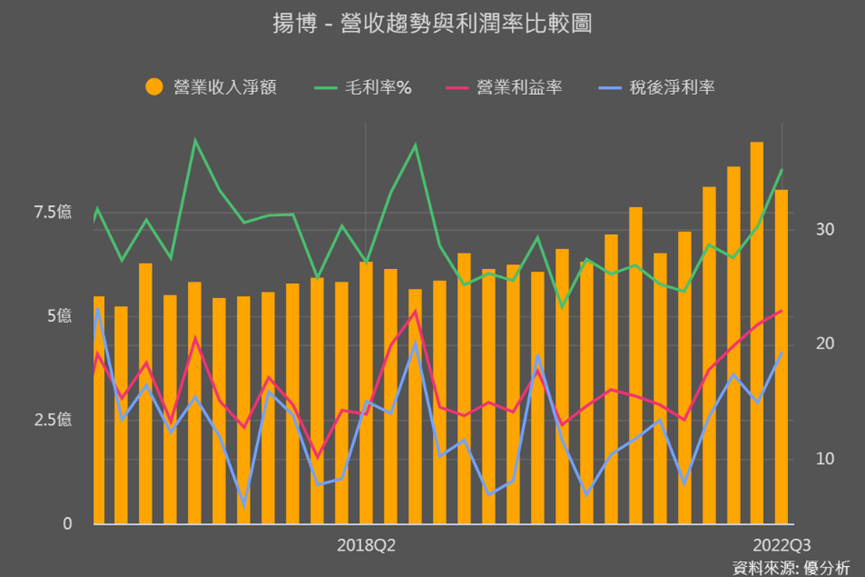

因為產品是半導體與PCB產業所使用的設備和耗材,所以過去一年產業大好時營運當然跟著強勁,但即使今年景氣翻轉、對科技業未來也充滿疑慮,但揚博今年營運仍持續2021年的強勁。

2022前三季EPS3.86元,全年盈餘將創新高、有望上看5元,按近五年平均股息配發率為85%上下(不包含配發率高達125%的2019年),換算出來明年配發的股息也將創新高,有望達到4元以上。

而且明年上半年業績也很好喔!要怎麼看?可以從存貨與合約負債搭配來看。

揚博的存貨金額在2020年後明顯上升,在電子業紛紛去庫存的時刻,揚博存銷比(綠線)仍處在正常水平,顯示存貨控制能力還不錯。

再看到Q3的合約負債也明顯提升,合約負債是客戶付的訂金,之後出貨完成就會轉成營收。

如果出貨同時再接到更多訂單,合約負債就會上升,揚博Q3就是這種情況、合約負債較上一季成長高達25%,而且金額達7.89億,而它的一季的營收也才約8-9億,也就是光是訂金,就幾乎可以滿足一季的業績。

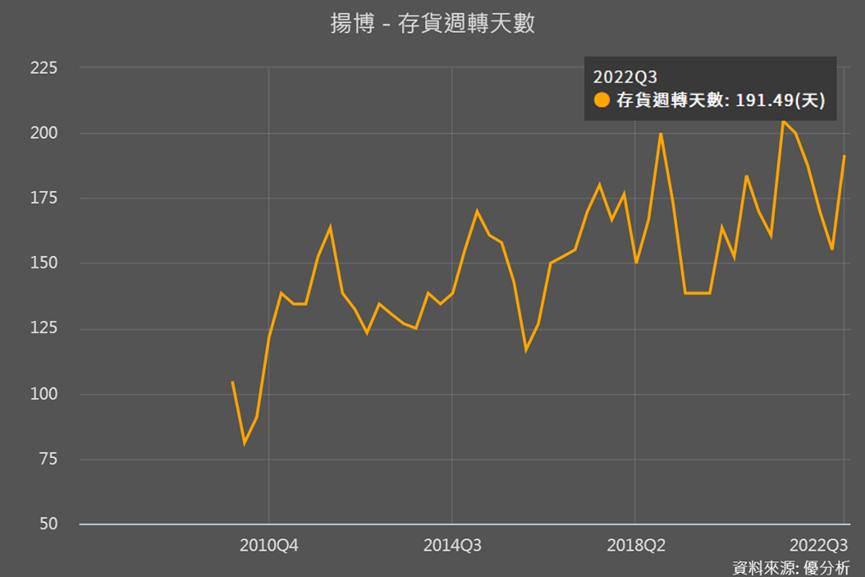

再搭配存貨周轉天數大約是192天來看,以一個月約20個工作天、一季約60個工作天來估算,所以到明年Q2業績,其實都不會太差。

也正是因為近兩年比過往都賺錢,所以隨著營運的提升,市場對其真實評價(扣除掉景氣通膨的席勒本益比)也逐漸升高。但像這種評價升高、明年業績也很不錯的時候,就很容易出現一些對於公司前景看好的一些消息。

而我們可以運用數據,來進一步看看前景是不是真的這麼好,以及市場是不是真的會對於這些公司前景買單。

自製率提高有望帶動長期毛利率好轉?

揚博的法說會上有表示,原本代理業務和自製設備的比重各為50%,而自製設備逐漸走高到六成,是推升獲利的重要關鍵,也是未來策略重點。

但自製設備需要買進原料來自行製作,原料買進的情況可以從每季的財報中看到。下圖可以看到,今年Q3和Q2原料占整體存貨都約15%、去年為12%,所以其實Q3原料並沒有太明顯成長,也意味著自製率提高程度不大。

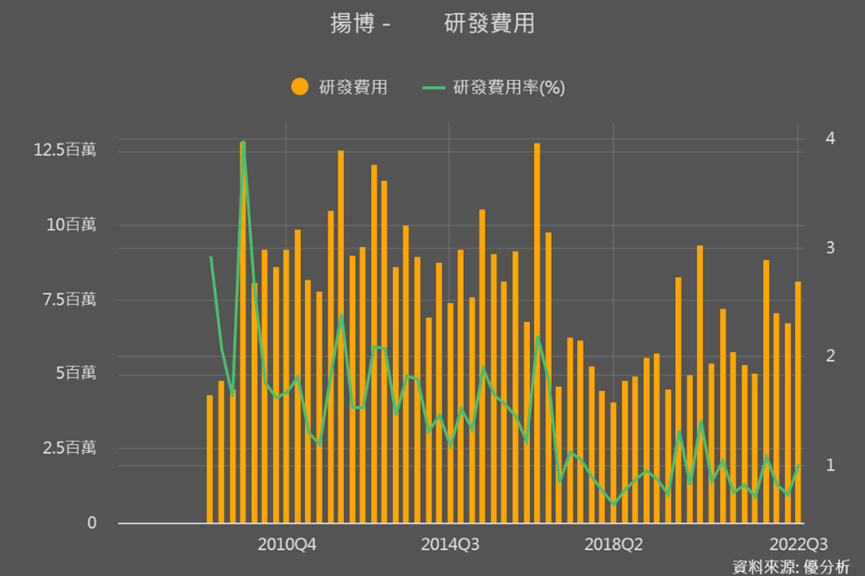

此外自製產品也會需要技術上的提升,揚博近幾年的研發費用反而降低。所以從原料的採購和投入研發的程度來看,其實就會對自製率的提升抱持懷疑。

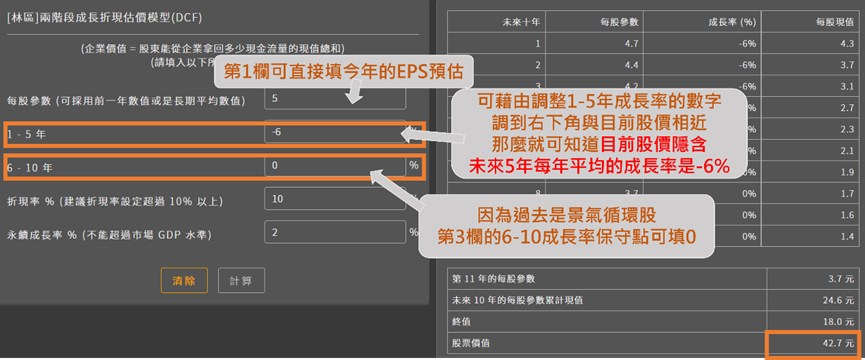

運用折現模型看出市場的態度

我們還可以再運用折現模型,來看一下市場對其未來展望的態度。按照下面圖上的說明,可以得出目前股價隱含的成長率,會發現目前股價隱含未來5年每年平均會衰退6%。

這個-6%不是指市場真的認為揚博接下來會有這樣的衰退幅度,而是覺得揚博未來不會持續成長。

而我們經過前面的分析與數據解讀,也已歸納出:

- 揚博到2023上半年業績都還會不錯

- 但自製率比重沒有明顯提升,長期毛利率要靠自製率提升來拉動有困難

所以目前股價隱含市場認為未來不會成長這個評價,我們會認為其實合理。這兩年席勒本益比提升是因為營運的確明顯好轉,但長期營運仍脫離不了景氣循環,所以當本益比來到歷史高點位置,就會偏向是處於景氣循環高點來解讀。