2024年6月6日,撰文者:林區

搭好我是林區。

鈊象(3293-TW)這間公司我在2021年底(11/30),在影片中跟大家討論過。

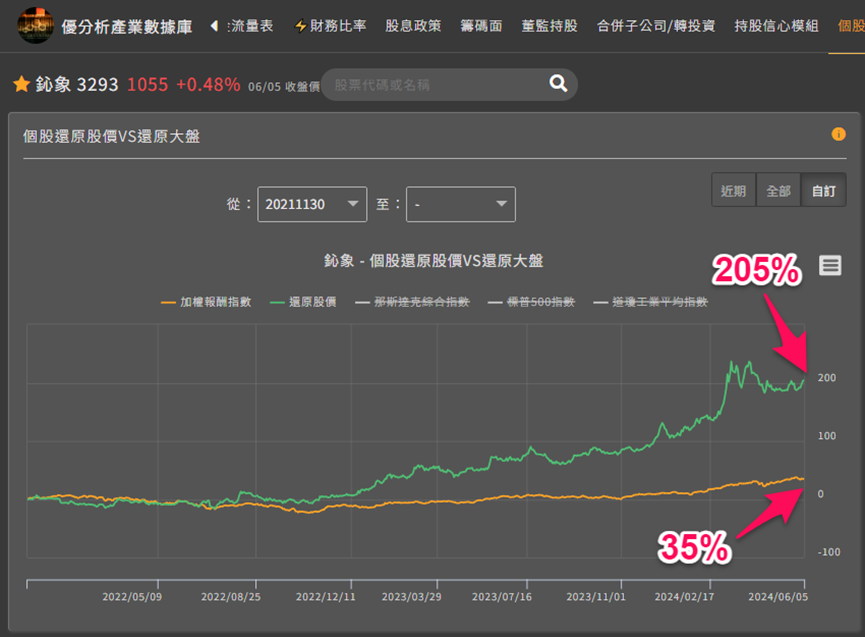

因為之前有配股,使股價少了一半。

假如把除權、除息少掉的股價還原回去,用『還原股價』來看,2021年底至今,鈊象已經上漲了205%,遠超大盤的35%報酬率。

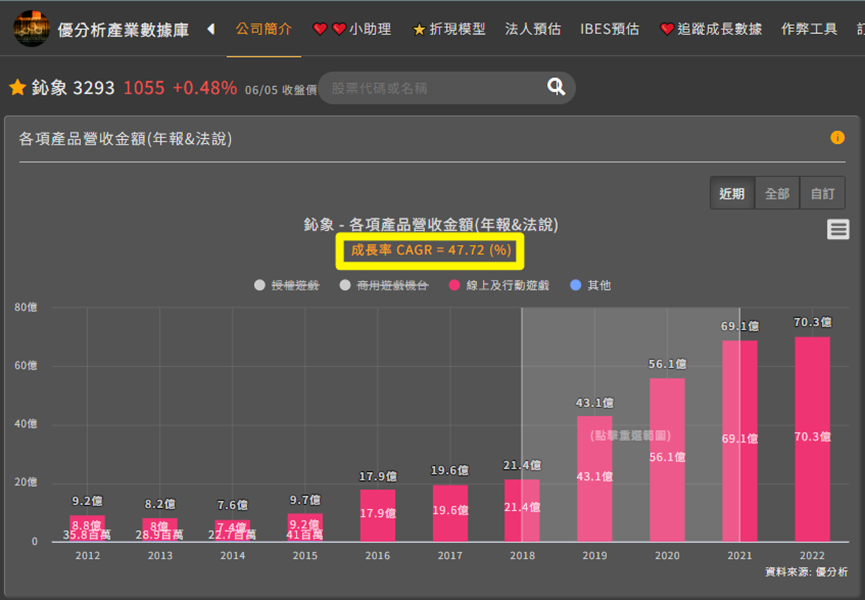

不過從當時的影片封面就可以看出,當初的鈊象成長性很高,累計營收年增率一直保持在35%以上。

但評價卻很低,本益比才12倍,低到讓人以為好像有什麼陷阱在裡面,不敢下手買進。

直到今天,本益比卻來到21倍,股價翻了幾翻,中間的轉變是什麼?

假如能把這個問題搞懂,下次再遇到同樣情況,就不會錯過絕佳投資機會了。

本文就來討論這個問題。

成長模式:靠APP

試著把時光倒轉,看看當時的成長背景。

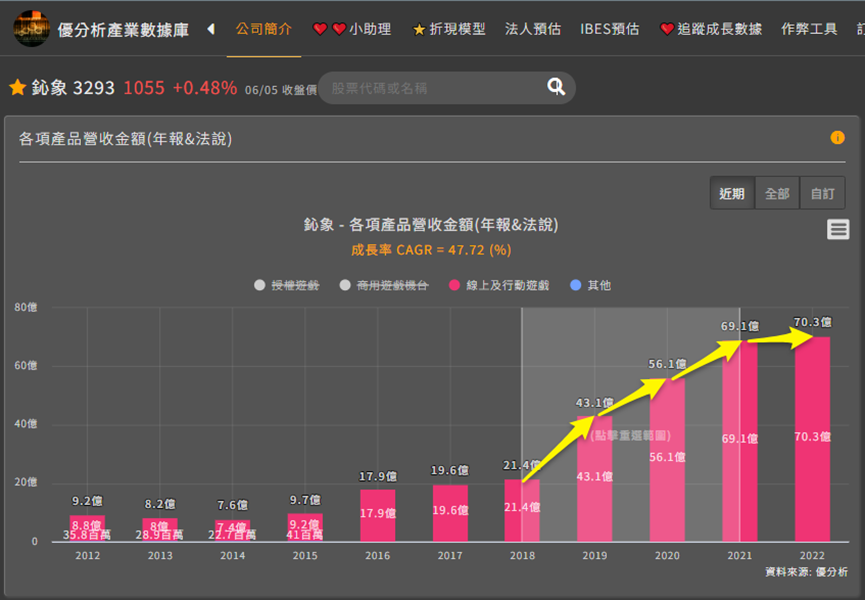

鈊象營收佔比最大的就是APP,主要有六大APP在幫鈊象創造營收,大約佔整體營收6成。

從2018~2021年,APP營收每年大約成長48%。

但當時的評價卻很低,本益比只有12倍左右。

這個情況一直持續到2023年11月,本益比都在16倍以下。

用馬後炮的方式回頭檢討原因會發現。

2021年因為APP的成長性逐漸下降,到了2022年甚至沒有成長,因此市場對鈊象的評價非常低,事後看來也是合理的。

但這個情況從2023年開始有重大轉變。

鈊象:成長模式轉變

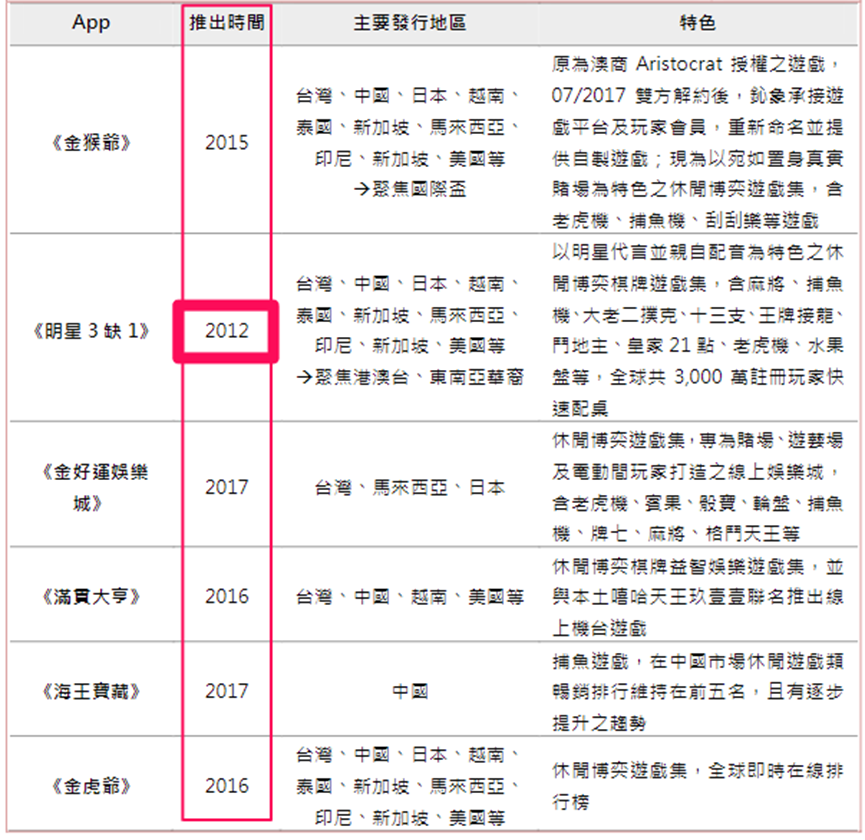

鈊象旗下有6大平台,由營收高到低排序如畫面上這些,有金猴爺、明星3缺1、金好運娛樂城、滿貫大亨、海王寶藏、金虎爺。

這些平台幾乎都是早早就研發完成的產品,其中明星3缺1甚至從2012年推出就賣到現在。

這就是博弈遊戲的特性,與一般遊戲不同,博弈遊戲耐玩性、與粘著度較一般遊戲高出許多,每當公司新增一個玩家,他的生命週期很長,當玩家第一次付費後,就有更高的機率持續帶來營收貢獻,跟現在一堆免洗(用完就丟)手遊完全不同。

因此公司要思考的並不是如何開發出新的遊戲達到獲利成長,公司選擇將主要成長策略放在:用『舊遊戲打入新市場』。

這就是根據遊戲特性所開發出不同的營運模式,也是鈊象與其他遊戲公司不同之處。

所以公司不只佈局APP,同時也佈局博弈授權市場,必竟產品早就研發好放在那邊,只要找通路把他賣掉就好了,只要通路越多就賣的越多,每多賣一份,都是多賺。

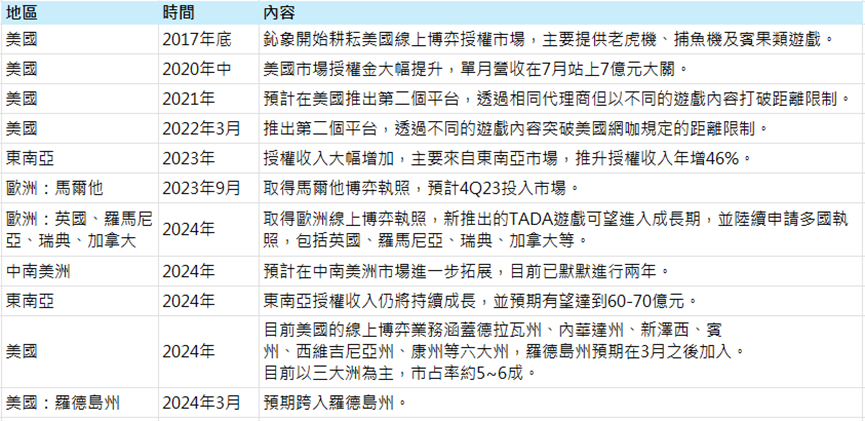

從2017年開始,鈊象耕耘博弈授權市場,先從美國開始。

到2020年中,美國市場授權金大幅提升,佈局開始取得成效。

2022年,在美國推出第二個平台,也就是用不同的遊戲內容,進而打入更多市場。

2023年,東南亞授權也取得成功,授權金大幅增加。並且開始打入歐洲馬爾他。

2024年,在多個歐洲國家都取得執照,包括英國、羅馬尼亞、瑞典、加拿大等。而默默耕耘的中南美洲也得到進一步拓展。東南亞也持續成長。美國則已打入六大洲,預期將跨入第七個羅德島州。

可複製的成長策略

有沒有發現他有點像大樹跟寶雅展店一樣,只要店不斷的開下去,就有源源不絕的成長動能,直到市場飽合為止。

而且比大樹寶雅展店更優勢的地方是,展店要租店面、裝潢、請人、備貨,但賣遊戲授權,這些成本都不需要,相比之下前期投入成本小的多。

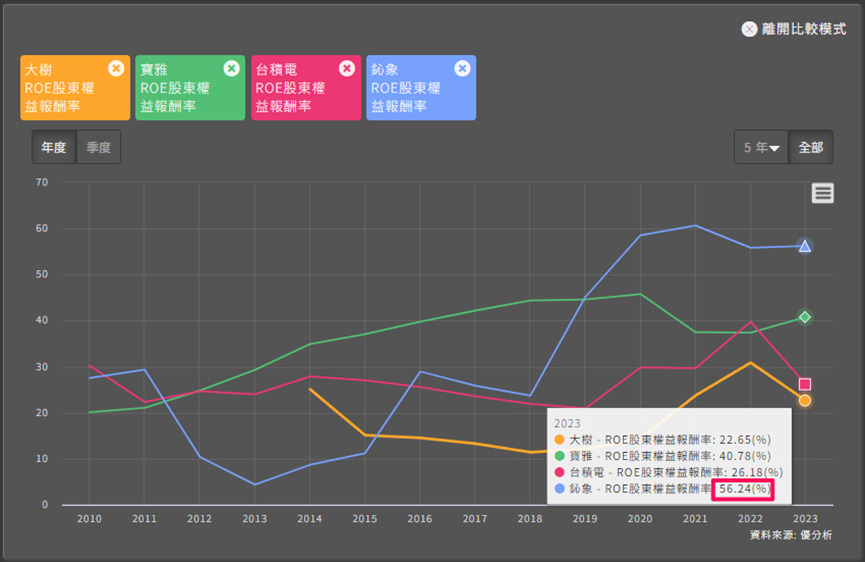

展現在財報上就是的56%的超高ROE,代表公司每投入100塊資本可以賺56塊,高於寶雅的40%。

而且大樹跟寶雅只能在台灣展店,比較容易遇到飽合問題,但博弈是全世界共通的娛樂,再加上這些遊戲都受過市場快十年的考驗,市場接受度非常高,比較不容易遇到遊戲沒人玩的問題。

未來只要多打入一個地區,就多一塊新市場,多一筆營收。

而美國,共有52個洲,其他還有東南亞、歐洲、中南美洲,我想距離『飽合』,還非常遙遠。

風險是什麼?

不過我們當然不能只看好的地方,也要有風險意識。

短期的風險是授權打入的時間點不如預期,當打入時間延後,可能會造成成長率有一段時間停滯,直到成功打入後成長率才回升,但如果你真的是價值投資人,這反而帶給你很不錯的機會。

另外,假如出現APP的營收下滑也是一個負面因素,是需要特別注意的地方。

估值

有人一定會說,現在股價都1000塊了,太貴了吧。

那可不一定,貴不貴不是數字大小決定的,也不是看線型能看出來的,是否昂貴我們可以透過計算『股價隱含獲利成長率』得出結論。

所有投資鈊象的人,對鈊象的成長都會有一個『預期』,比如預期每一年都可以成長5%,假如我們能把這個『預期』給算出來,就能判斷他們是不是太小看鈊象了,如果成長率被低估,股價就被低估。

這就是為什麼要計算『股價隱含獲利成長率』,能幫助我們看出股價有沒有被低估。

不用擔心,2分鐘就能算出來。(實際計算過程都放在影片裡,點擊觀看)

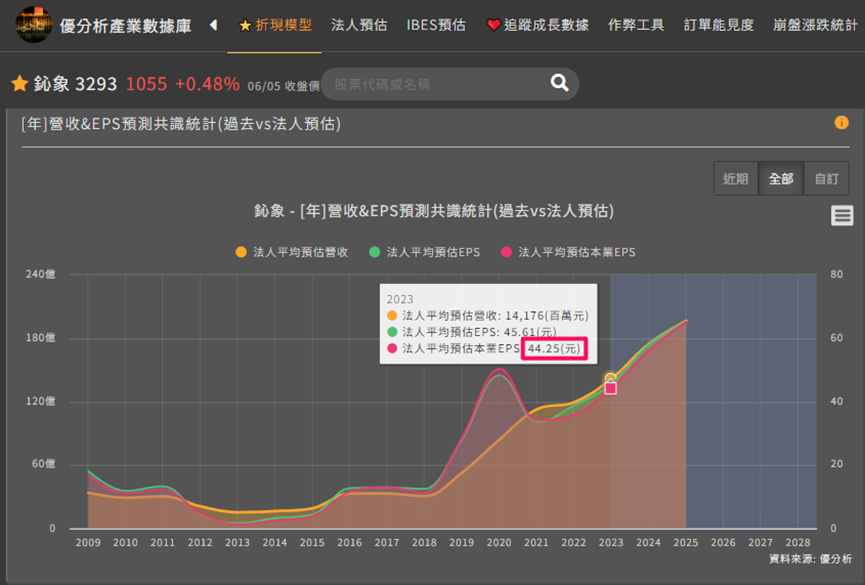

第一格先填入鈊象去年的本業EPS,在下面圖表可以找到,44.25填進去。

第二格是未來5年的EPS成長率,先隨便填個10,等一下再回來修改。

第三格是未來6~10年的EPS成長率,這格填多少不用太在意,因為對結果影響小,我會照以下原則來填,假如公司長期成長性很不錯,我會填5,成長性普通,或競爭很大,我都會填入2。

第四格是折現率,可以理解為長期預期報酬率,請填10,因為我們想要得到打敗大盤的報酬率。

第五格不會變化直接填入2就好。

再按計算,可以看到最右下角表格出現『股價價值』861塊。

我們目標是去調整剛才隨便填的第二格,讓861塊變成現在股價1055塊。

先調到13,股價價值變972。

再調到15,股價價值變1052,OK跟最新股價差不多。

這樣就計算完成,我們已經成功將市場的『預期』給計算出來,市場認為鈊象未來5年EPS都能成長15%。

乍看之下好像沒有低估,但你該做的是比較,當你看到市場『預期』趴數,不比較其他數據是不可能產生看法的。

所以我們可以參考各種數字再做判斷。

首先,鈊象過去十年成長率大約是8%,這個有參考價值嗎,我想比較低,因為鈊象這個成長模式是近5年才開始的,未來的成長率可能不會跟過去十年一樣。

那我們跟近幾年相比看看,2018到2023年,本業EPS成長率有31%。

假如未來成長慢一點,看有沒有機會每年20%。

接著跟法人預估相比。

法人認為未來2年,每年能成長21%,不過要注意的是這只有2年的預估。

最後再與今年累計營收成長率相比,這個方法在營收趨勢穩定的公司比較適用,鈊象剛好適用。

可以看到累計營收成長率達27%。

像這樣把幾個數字比一比,是不是對市場的『預期』每年成長15%有沒有太低或高,有一點想法了。

其實並不難對吧。

假如你沒有親自計算一次,很容易對4位數股價有先入為主的偏見,這將會阻礙你進行成功的投資。

總結

最後,我們回到一開始的問題,鈊象的評價為何能提升,本益比從12倍上升到現在21倍。

我認為是成長模式的轉變帶來的,當成長區塊從原本的APP轉移授權後,成長變的更明確、可預期,因此市場願意給更高的評價,帶來本益比的上升。

而股價要上漲有2個原因,第一是EPS上升推動股價,第二個就是由評價上升所推動。

如果你想投資的標的這2個都有,就有機會成為飆股,就像鈊象2021年底到今天漲了200%一樣。