通常我們在觀察美國汽車產業時,會把「底特律三大車廠」(Detroit Three)合併來看,這三巨頭分別是通用汽車(GM-US)、福特汽車(F-US),以及如今隸屬於Stellantis(STLA-US)的克萊斯勒。隨著電動車崛起,特斯拉(TSLA-US)近年也被納入觀察範圍,與三大車廠合計,幾乎可視為美國汽車業的縮影。

而數據顯示,美國汽車產業並未如總統川普所預期的,將迎來「新工廠建設潮」,事實上,各大車廠的策略是集中於既有工廠的改造,而不是大舉興建新廠。

舉例來說,Nissan就打算在田納西州與密西西比州的工廠增加Rogue休旅車等車型的產量,用來取代原本自日本進口的車輛,因為日本車目前須面對15%的關稅。

同時,另一個跡象是:各大車廠同時宣布將減少電動車計畫,反而回頭押注燃油車。

像是General Motors(GM-US)今年6月就宣布,把底特律郊區的一座工廠轉為生產燃油皮卡與Cadillac Escalade SUV,等於推翻了2022年立下的數十億美元電動車生產規劃。

電動車=汽車業資本支出驅動力

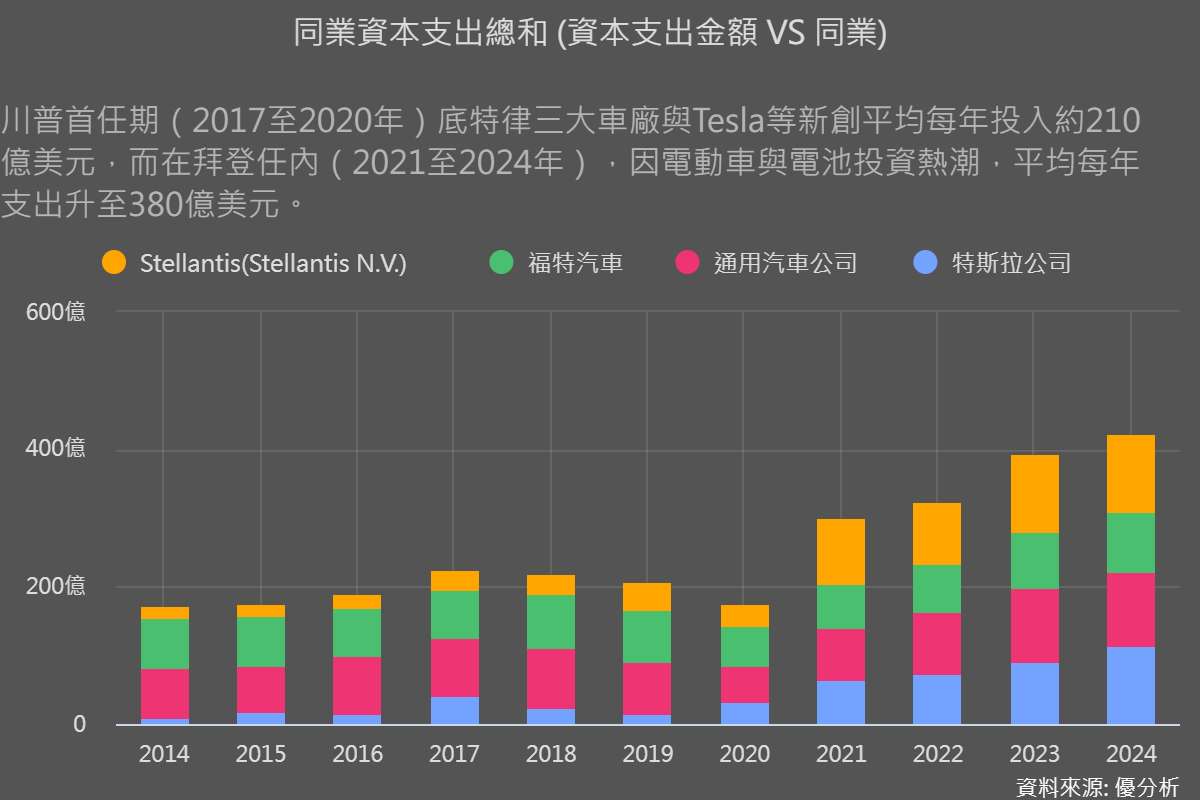

根據優分析產業資料庫模組的數據,川普首任期(2017至2020年)Detroit三大車廠與Tesla等新創的平均年度資本支出約為210億美元,暫且把這個數字當作一個常態水準。

到了拜登任內(2021至2024年),隨著電動車與電池投資熱潮,每年平均資本支出攀升至380億美元,並在2024年達到至少十年的高峰,這證明了電動車是推升汽車行業資本支出的關鍵動能。

若現在各大車廠確定轉向燃油車,整體投資力道反而可能放緩,難以達到川普所宣稱的「投資繁榮」。

儘管白宮強調關稅與貿易政策帶動投資,並指出今年汽車、引擎與零件進口額自第一季以來下降10%至4,214億美元,但根據聯準會數據,美國整體汽車產量今年僅年增4%,仍低於過去十年平均水準。

加拿大汽車製造商協會也反駁了川普的說法,強調工廠並未大規模轉往美國,加拿大汽車就業依然維持穩定。

回歸需求基本面

既然政策無法真正帶動投資,未來資本支出的回升關鍵,終究還是在需求。

回顧拜登政府時期,2021至2024年間汽車產業之所以願意大幅投入資本支出,進而帶動相關行業繁榮,核心原因在於獲利增長(見下圖)。唯有利潤支撐,投資循環才具有持續性;相反地,若汽車關稅推高成本、壓縮獲利,車廠的資本支出意願自然會同步下降。

換言之,政策或能調整投資節奏,但最終決定資本支出能否擴張的關鍵,仍取決於市場需求本身。