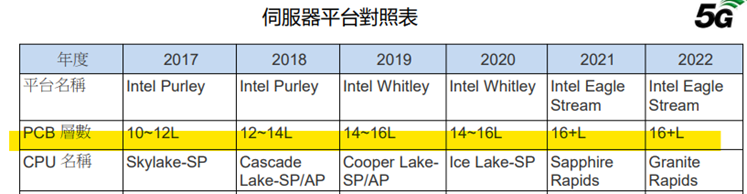

AI需求帶動伺服器供應鏈,而過去通常被認為沒那麼好賺的PCB族群,其實也很容易受會產業升級趨勢,因為越高階的應用使用的PCB層數會越來越多。

具產業調研機構統計,AI伺服器PCB層數將是20層起跳,高階AI伺服器要到28層以上,所以AI伺服器使用的PCB產值,是一般PCB的3-4倍,顯見AI伺服器將會為高階PCB業者帶來多大的營運成長。

即使受大環境景氣不好恐將影響雲端業者2023年的資本支出,但AI應用在起飛,資本支出要是緩個2年、AI競備賽還要不要搞啊?所以目前市調機構看好2024年恢復支出力道有望更大,尤其微軟、Google、Amazon等四大雲端巨頭長期發展雲端資料中心資本支出長期成長趨勢不變。

接下來看兩家PCB業者,因為產品應用面、客戶面以及一些關鍵數據,呈現出來不同的長期報酬率和未來成長潛力。

伺服器應用比重高的兩家PCB業者

博智(8155-TW)和金像電(2368-TW)兩家PCB業者的應用面,都已從消費性電子轉型到像是伺服器、網通、工業電腦等利基型應用。

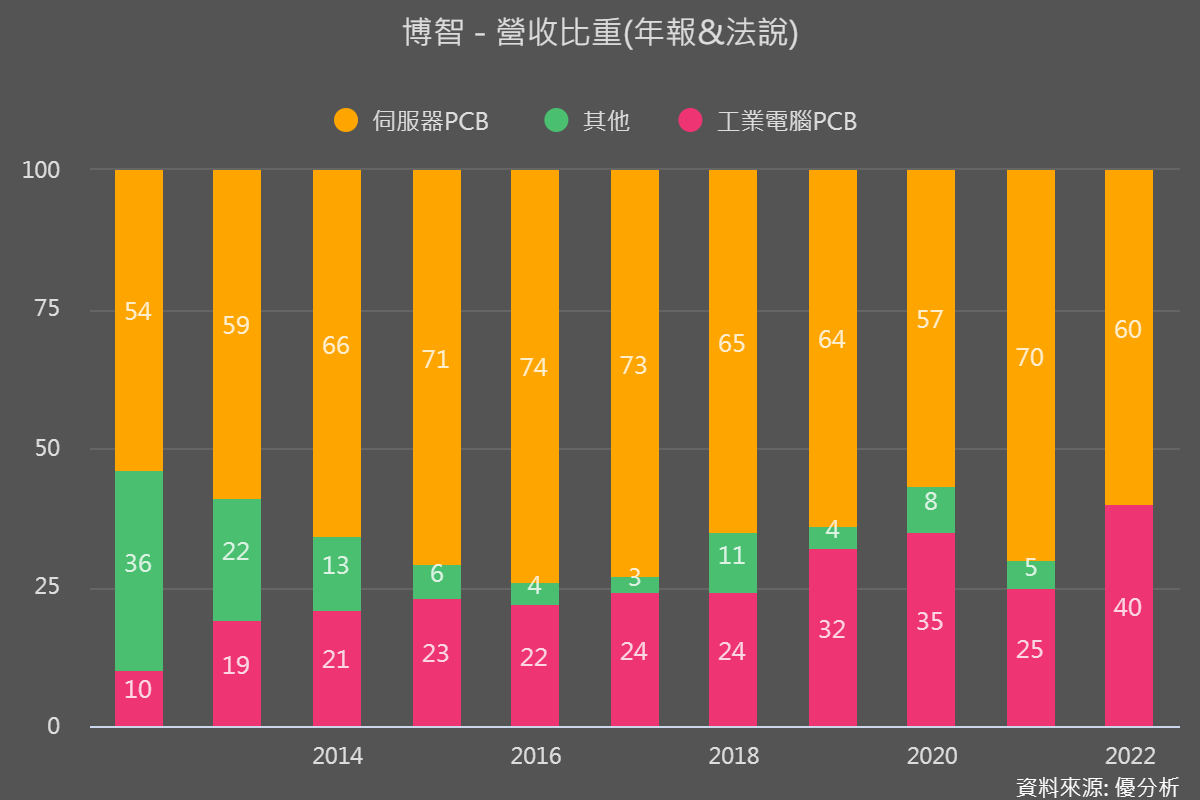

博智是以伺服器應用為主(60%),工業電腦應用(40%)。

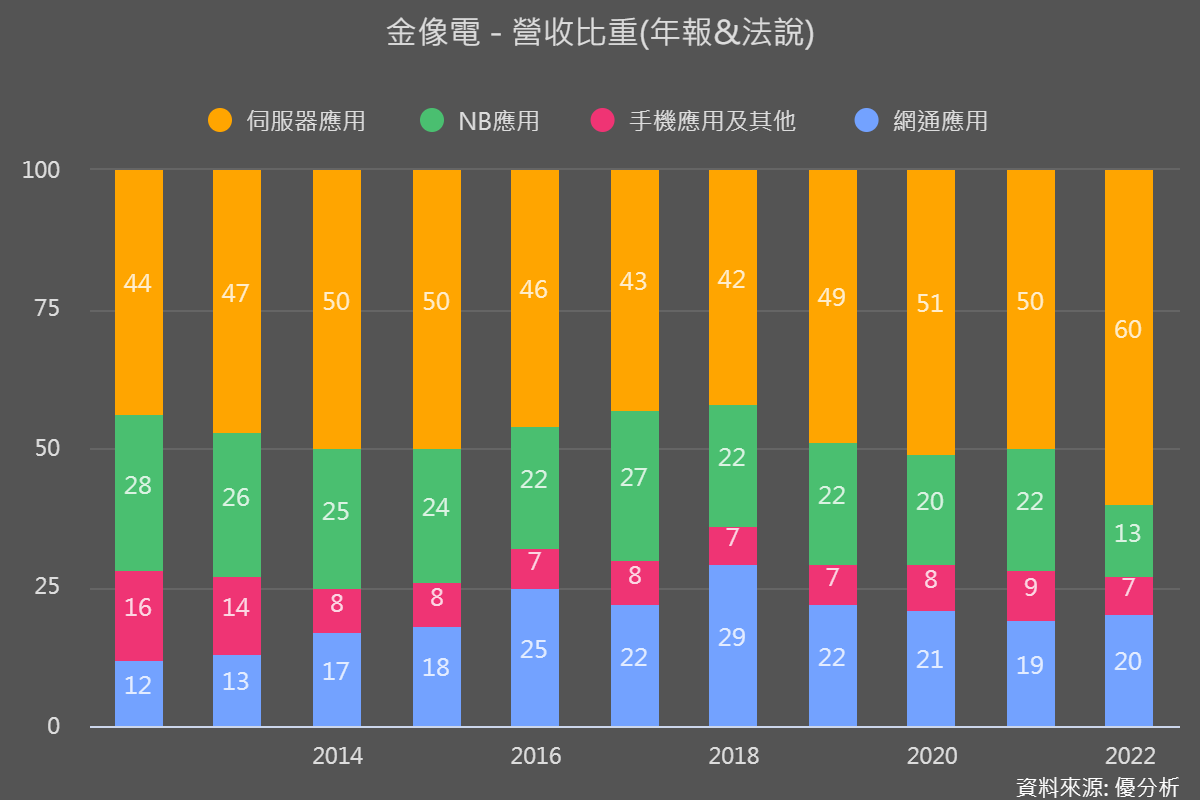

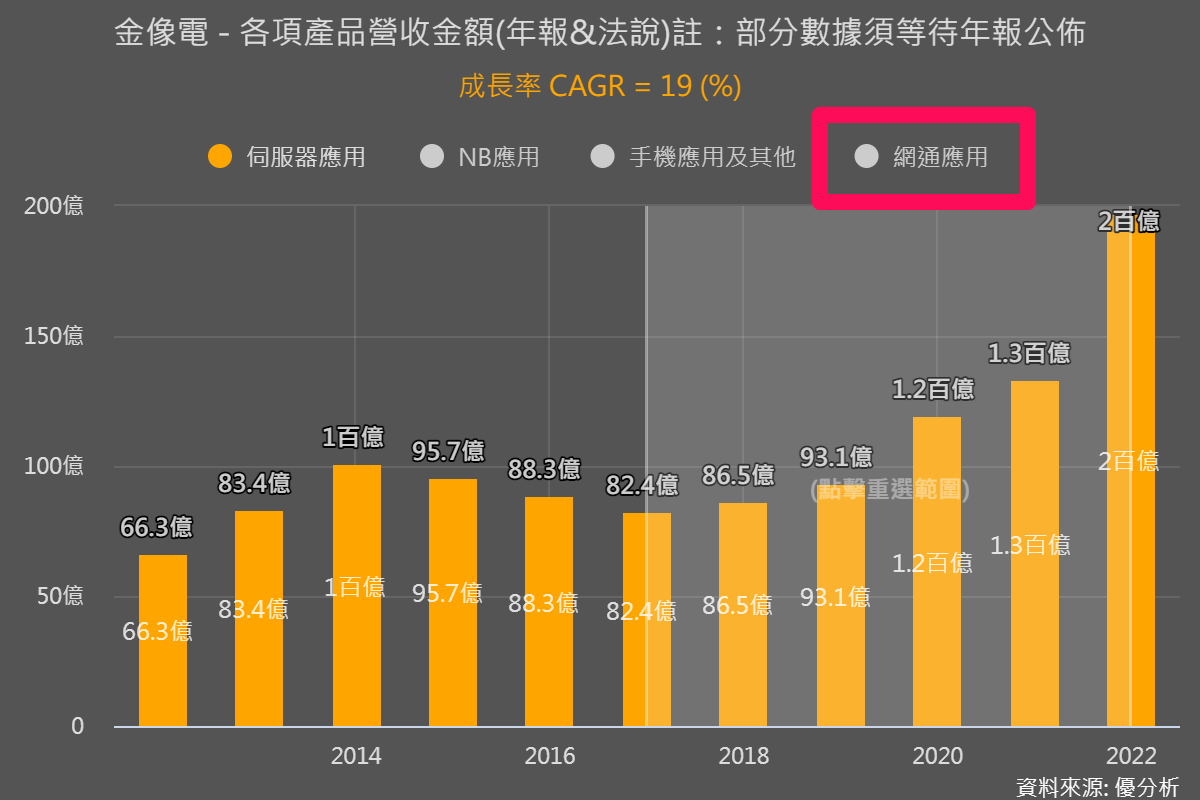

金像電也是以伺服器為主(60%)、交換器等網通應用(20-25%),仍有15-20%在消費性應用面。

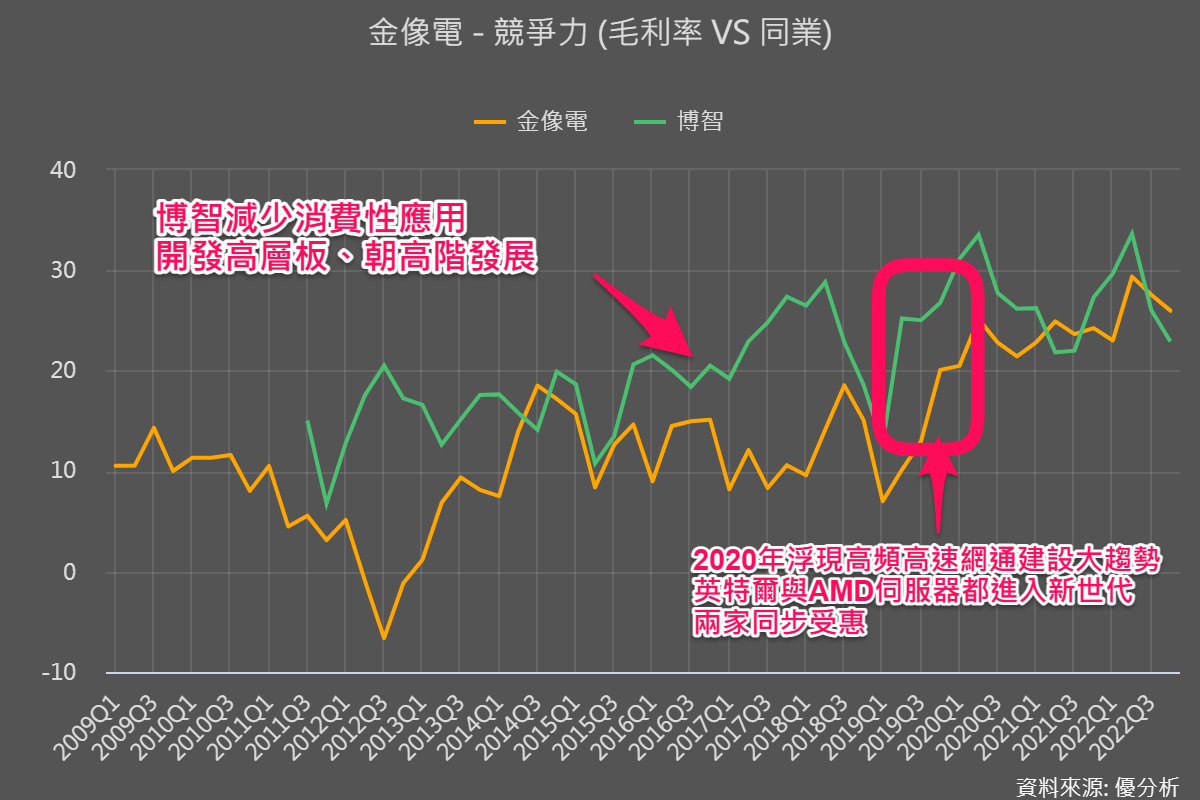

從毛利率來看,兩家的毛利率整體呈現上升趨勢,正是因為PCB主要應用伺服器有升級需求,使用的PCB層數會越來越高、讓訊號傳輸速度提高,而像這樣使用高多層板的趨勢會逐步墊高產品單價,帶動這兩家的營運有望持續向上。

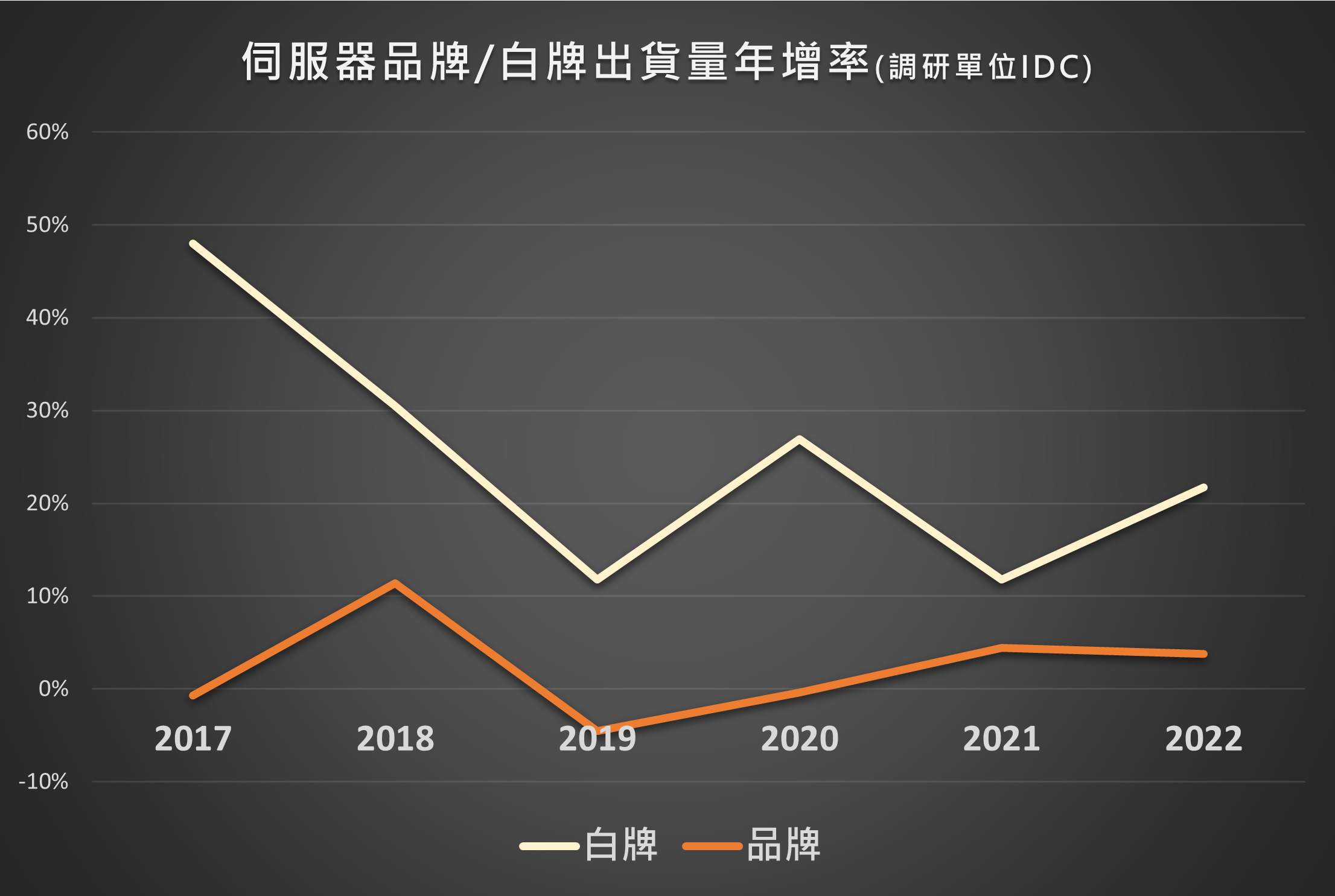

不過博智的伺服器客戶較集中在品牌客戶,像是Supermicro、Dell。而金像電的伺服器客戶則是微軟、Google、Amazon、Supermicro、Dell、HP等,白牌和品牌伺服器廠商都有。而下圖也能看到,白牌伺服器出貨量近年明顯優於品牌伺服器。

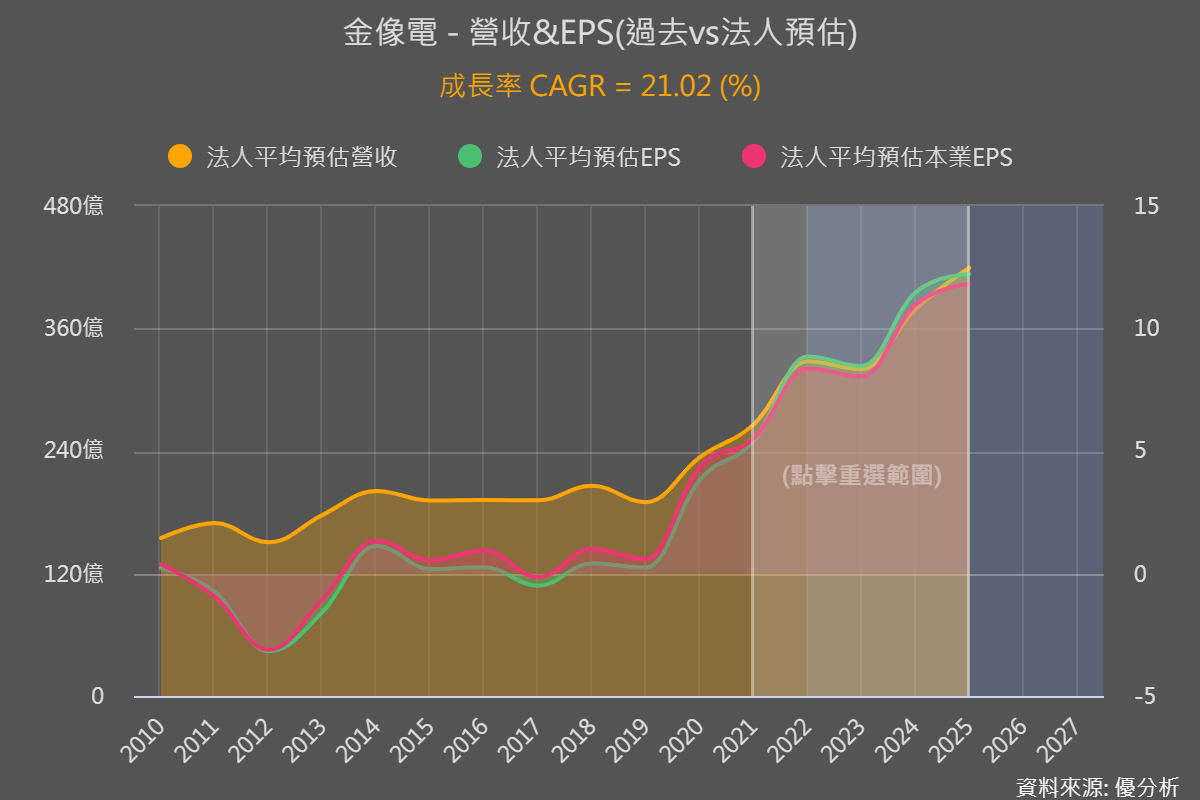

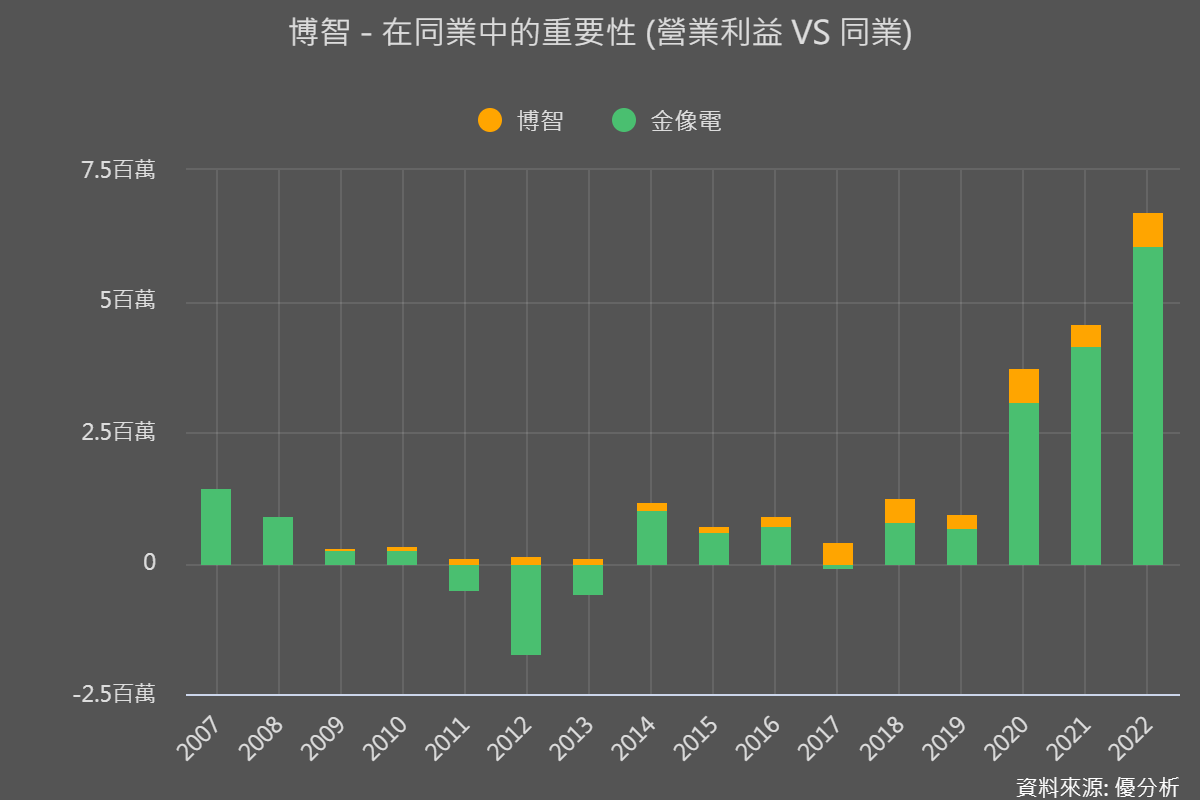

所以即使過去幾年博智的伺服器應用比重比較高,但在2020年高頻高速往通建設趨勢起飛後,金像電迎接升級潮受惠趨勢更明顯,前面的圖可以看到金像電毛利率成長幅度很大,下圖也能看到本業獲利近三年都非常穩定的成長。金像電未來也比較有機會較大幅度的受惠雲端客戶長期資本支出成長趨勢。

接下來看兩家業者有沒有其他營運亮點。

博智(8155-TW)IPC領域很值得關注

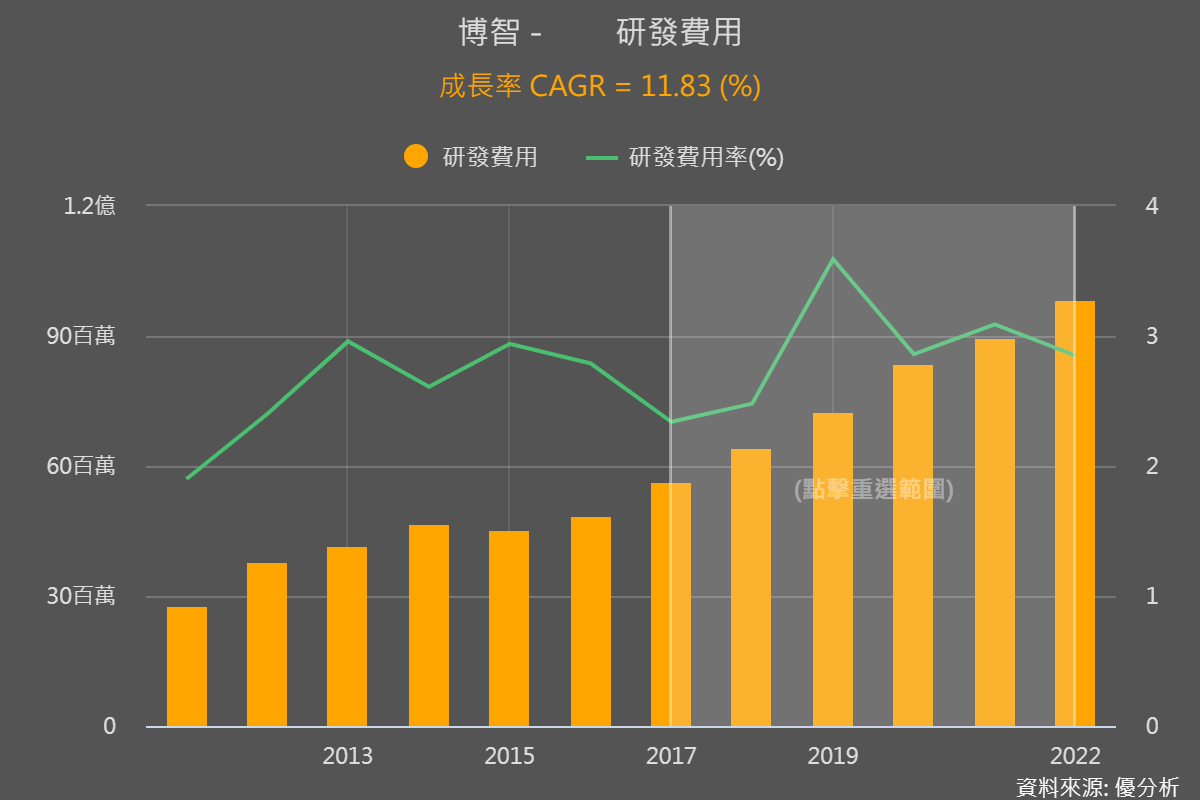

博智是少有往很高階PCB層數與板厚的業者,近年甚至積極提升到30-32層以上的技術能力與良率,更已有50-60層在進行打樣,所以即使現在博智銷售主力仍是10-20層的產品、並以品牌客戶為主,但對於AI帶動長期需求往很高的層板推進,長期還是會因技術優勢有望受惠,畢竟品牌伺服器客戶也是要持續精進更高階的AI伺服器。

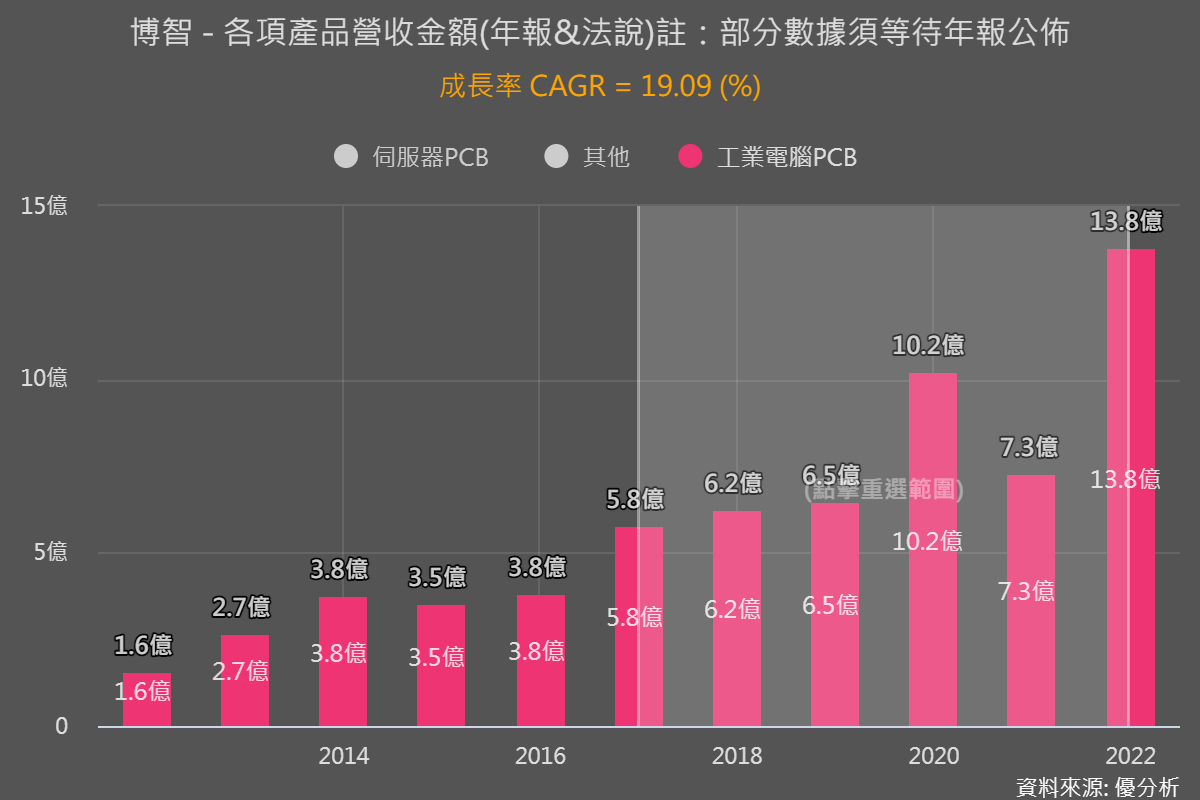

但如果從過去各項產品營收趨勢會發現,其實博智的工業電腦(IPC)應用面成長速度更快,2017-2022年複合成長率為19%,且占營收比重也從過去的20-30%提升到40%,2022年營收年增率也大幅優於伺服器領域,毛利率20-40%也高於伺服器的15-25%,可以說是帶動營運成長的主力。

毛利率會這麼高主要是2018年打入應用在半導體晶圓檢測設備的IC測試板(列在工業電腦的產品營收),其使用的PCB層數更高達30層以上,是帶動IPC營收和獲利成長的主要動能。且長期來看,無論是5G、AI、電動車的發展,都會帶動IC測試板的需求,這部分長期獲利貢獻很值得期待。

金像電(2368-TW)AI一次讓兩大應用領域明顯受惠

金像電除了前面說的,容易受惠白牌雲端伺服器客戶長期成長性、帶動2017-2022年伺服器營收平均每年以19%的速度成長之外,更重要的是還有網通交換器應用面。雖然過去2017-2022網通營收年複合成長率9%,比伺服器的19%成長速度慢了一半,但是AI趨勢也將加速這部分營收的成長速度!

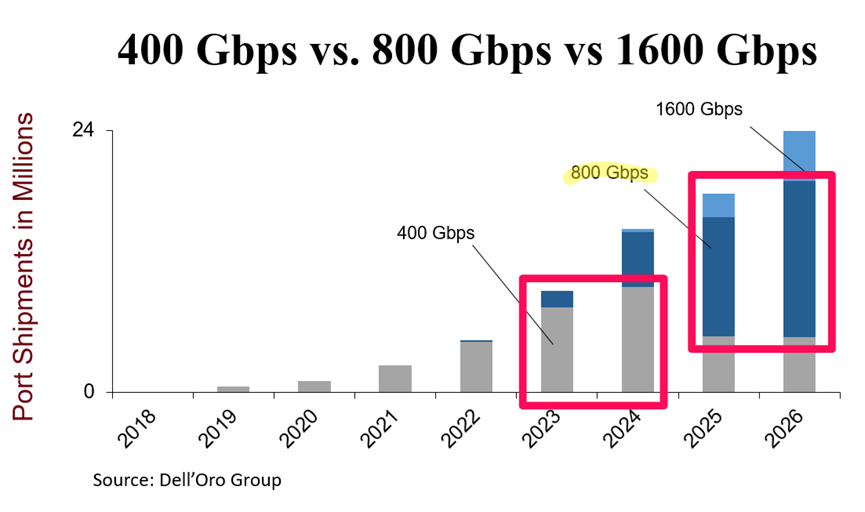

因為AI不但讓伺服器變得更高階、使用更多層PCB,也加快高階800G交換器成為主流,(智邦2345文章主要就是談這部分:https://reurl.cc/V8xgdb), 市調單位預估800G在2024年就會加速成長、2025年將成為市場主流。

800G交換器層數比400G交換器平均多了36%,價格更是100G的4倍!所以對於金像電來說,除了雲端伺服器,網通交換器帶動的PCB營收獲利成長趨勢也很明確。

運用其他模組重要數據來比較、找到適合的投資方式

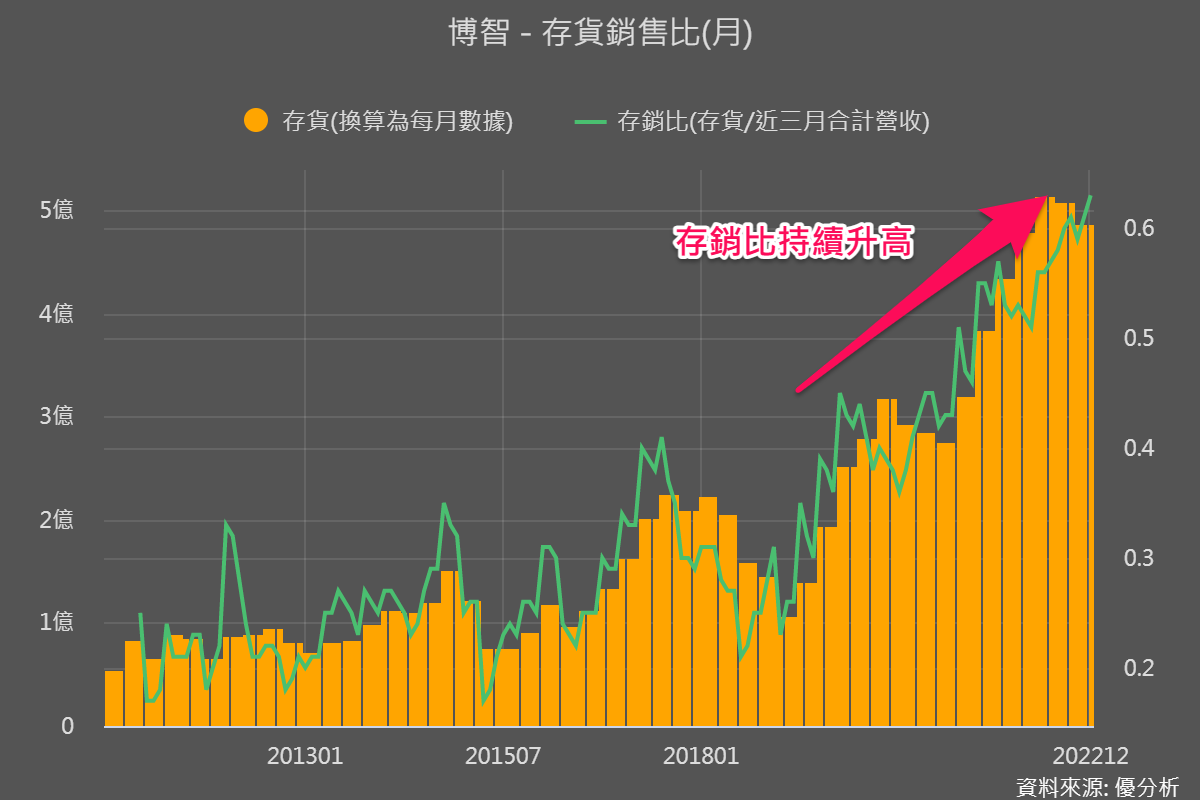

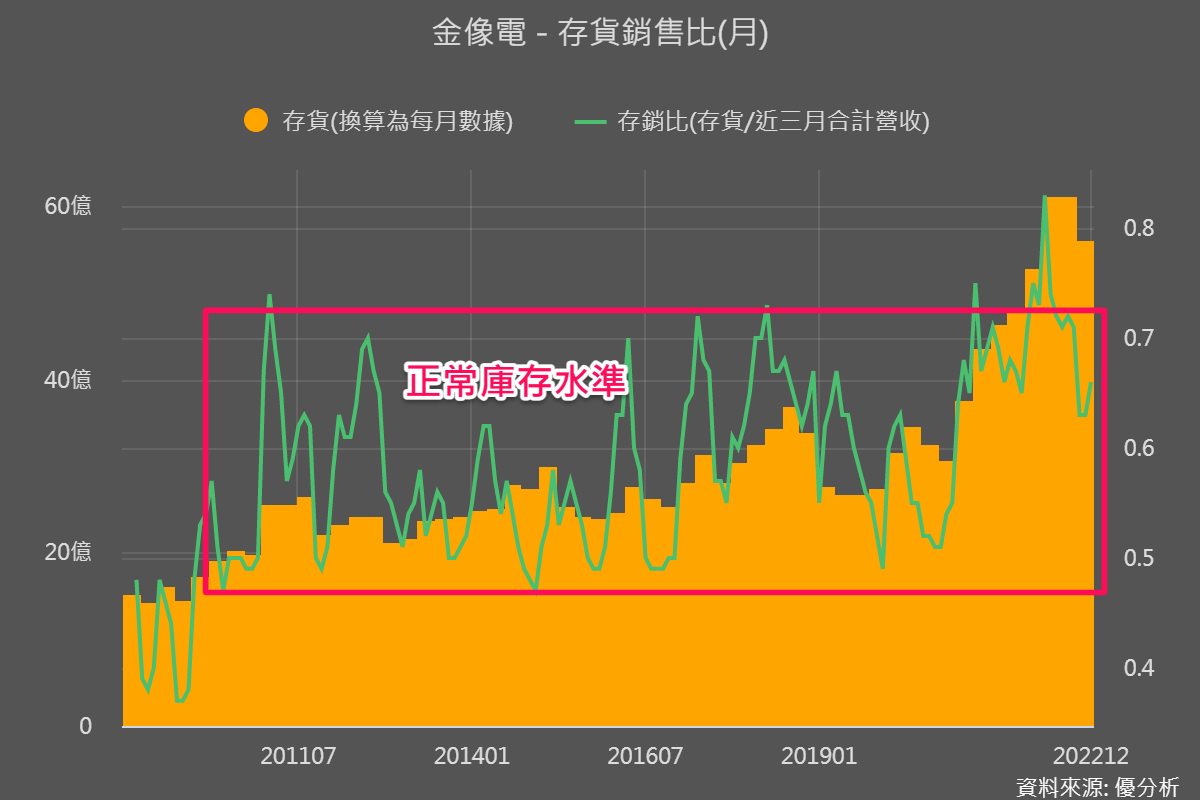

從存銷比(存貨 除以 營收)來看的話,博智存銷比持續攀升,代表存貨上升比營收成長速度還快,目前銷貨較沒那麼順利、有供過於求的味道;而金像電存貨雖然很高,但是存銷比在正常區間,也顯示客戶面比較有優勢,尤其是在終端客戶目前都遇到去庫存、降低資本支出等影響下,能有這樣優於同業的表現算是很不錯!

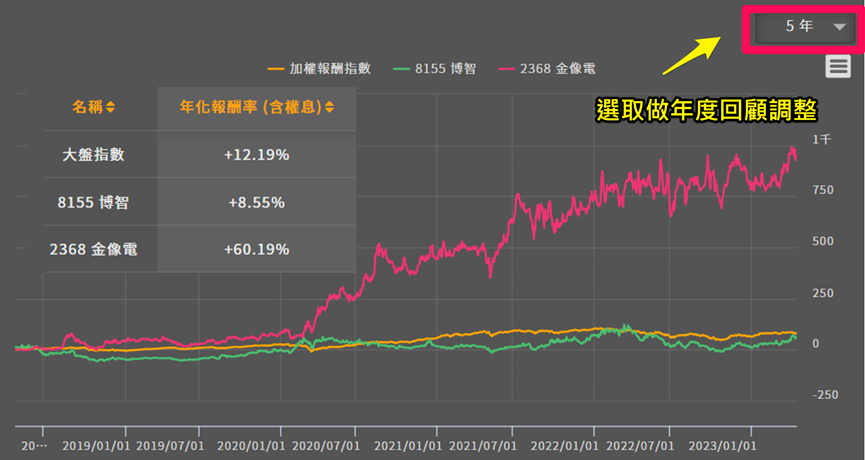

再搭配個股報酬率來看的話,回顧過往博智的報酬率幾乎很難打贏大盤,大家可以自己操作模組調至10年、5年、3年、1年等來看看。

但這不代表博智就沒有看點,因為它的營收和獲利都是持續成長的,長期營運也仍呈向上格局。只是或許是客戶面的關係、市場對其較沒有期待,整體報酬率很難贏大盤。

而像這樣的個股就適合利用席勒本益比找低點作波段。也可以注意IPC應用面、尤其是IC測試板的進展,若博智的營運重心轉向毛利率高的IPC產品應用發展,讓市場有了新的期待,就可以針對新的資訊像是法人預估值、毛利高產品的成長性等,再進行估值。

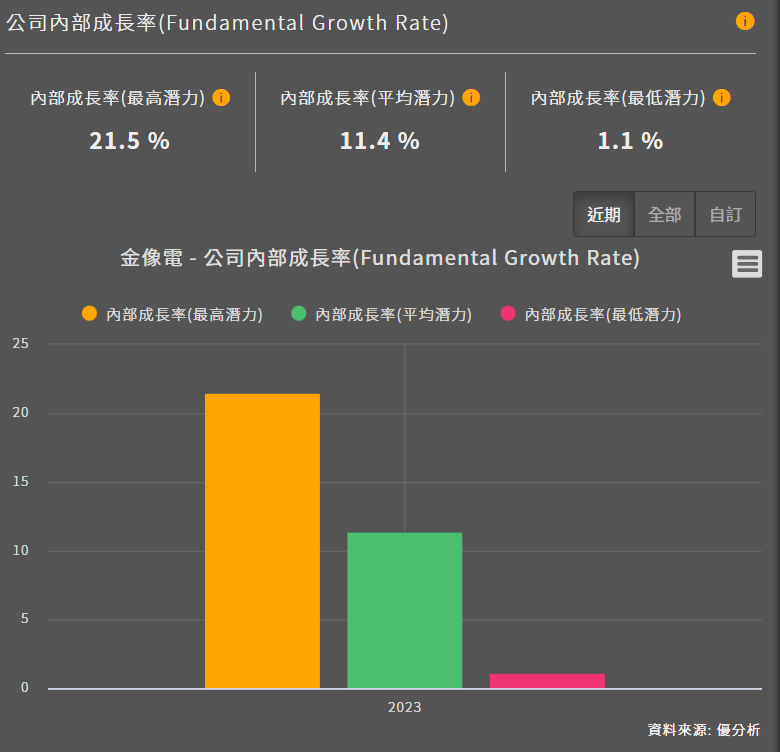

而金像電整體來說,受惠雲端客戶在AI伺服器上的投入,以及網通交換器升級趨勢加快等,未來成長空間目前看起來的確比較大,在折現模型中,無論是法人預估、內部預估等數字都蠻完整齊全的,有興趣的投資者就要趕快動手估值看看目前報酬空間還大不大!