文章摘要:

- 聯茂(6213)為PCB最大原材料:CCL的重要供應商。

- 這次產業鏈修正超過一年的原因,是因為去年電子產品銷售大好,整體庫存量偏高,所以修正期間長。

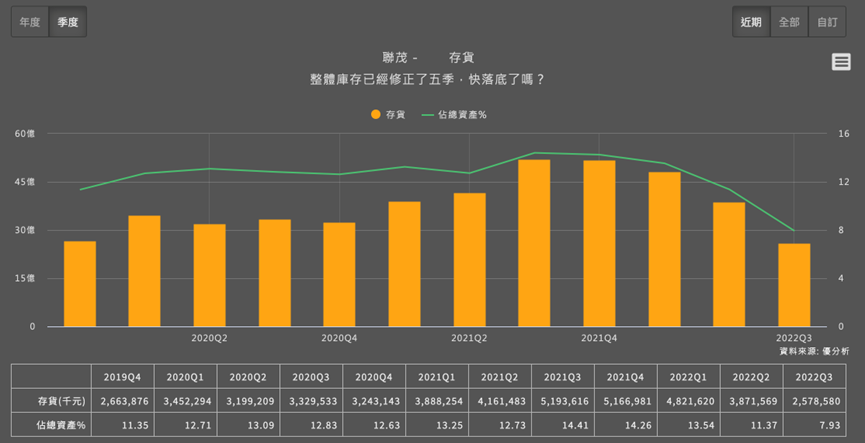

- 然而整體存貨已經連續下滑5季以上,達到歷史最長修正期數,落底機會越來越高。

- 若以循環股角度估值,目前淨值比已經來到過去十年平均值的-1倍標準差,接近谷底的估值水準。

- 由於股價會領先反應,從循環角度來看,可以開始觀察股價落底時程。

- 法人認為銷量是重點,但其實銷價才是。

- 過去一年股價累積下跌54%,從高點170元回落至今開始突破月線反壓。

以下內文:

樂極會生悲,今年以來不斷在台股上演。

這兩年年因為疫情所導致的電子產品銷量意外大增,導致整條供應鏈包括上下游,庫存都堆如山高。

現在全部的公司都在含淚吞這個苦果,而且還被迫只能細嚼慢嚥。

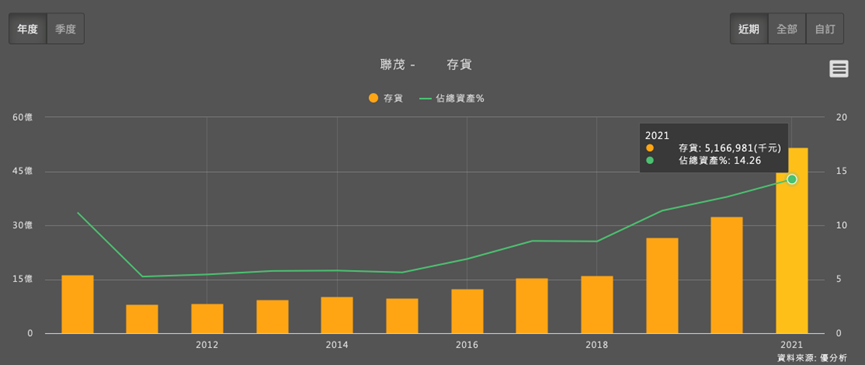

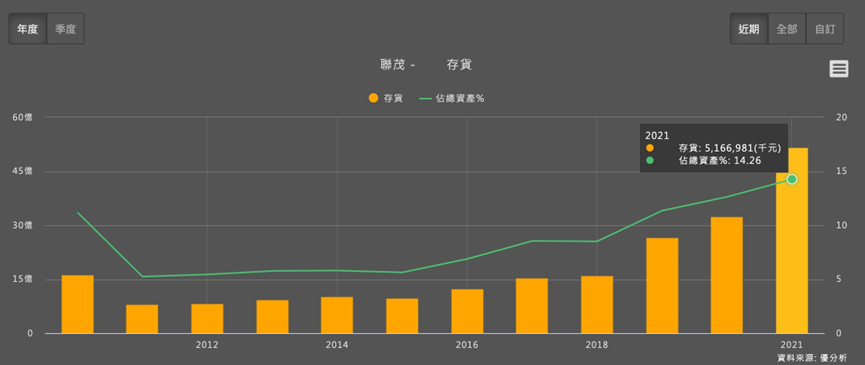

身為PCB上游原料CCL的大型供應商:聯茂(6213),自然不可能躲掉這段殘酷的修正,修正期間已經長達五季以上。

循環股的特性就是有上就有下,別只看到「下」,忘了之後會有「上」。

聯茂股價已經跌超過一年,從高點170元股價修正到50元附近,累積跌幅70%。

且由於CCL是電子產品的必需原料,是時候來看一下聯茂什麼時候修正完成,準備大反彈了。

庫存修正還有多久?

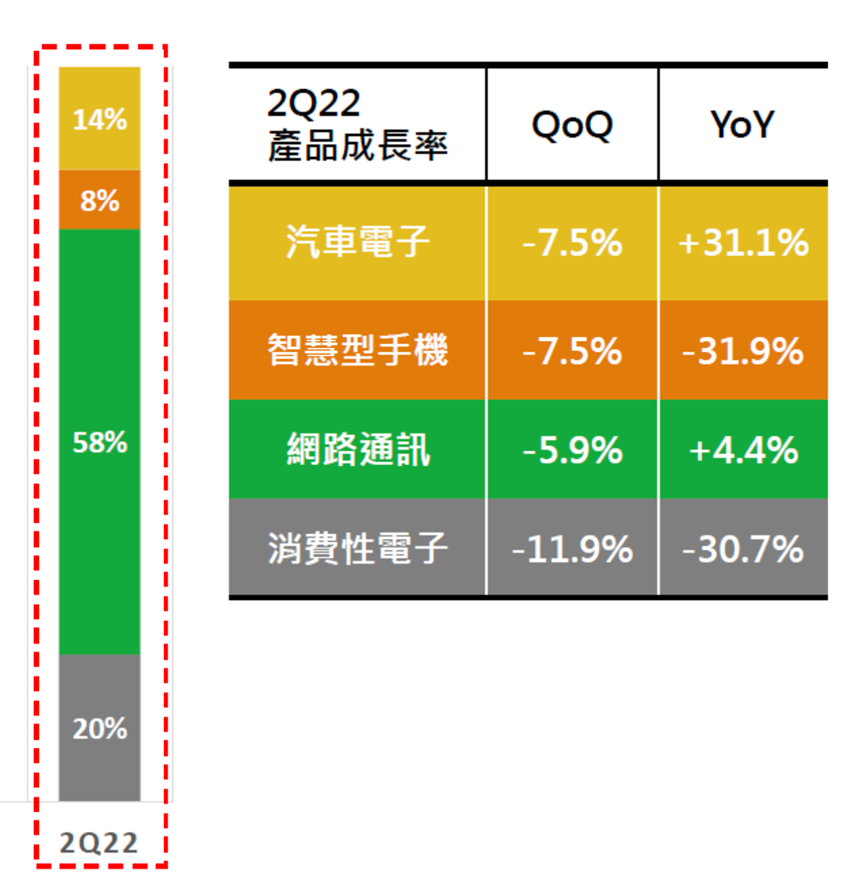

先來看公司在Q2的產品組合。

網通產品(非手機)最大,這部分其實其實銷量是沒有下滑,反而是成長的。第二大的消費電子銷量年衰退30%最慘,但這大家都知道。

既然網通產品銷量沒有衰退,那又是為何庫存修正的如此劇烈呢?

因為產品跌價,但要注意,跌價有兩個層面的影響。

第一個影響是「客戶端」要求降價,由於CCL這種原材料很多廠商都能供應,差異化不算高,所以其他同業庫存都很多的情況下,殺價競爭就提早發生,客戶要脅要降價,毛利率就衰退了。

那為何庫存會下降呢?就是第二個層面。

CCL是PCB的原料,那麼CCL的原料又是什麼呢?銅箔,也就是另一家公司金居(8358)生產的產品。

當下游要求砍價後,這股效應會不斷往上

當下游要求砍價後,這股效應會不斷往上游回溯,所以不只是CCL價格大跌,更上游的銅箔也會跟著大跌,通常越上游的產品差異化就越低,修正期間價格會下跌得越厲害。

所以你在看聯茂的庫存下滑時,這個下滑不只是只有庫存「量」的下滑,還有成本原料的「價」下滑,兩者合併起來想才會比較懂。

庫存分析要同時考慮「價」與「量」

比如說,上一季庫存量100個,每個100元,總庫存就是1萬元;

到了下一季庫存量變成只有90個,每個卻變成50元,帳面庫存金額就會變成4500元。

雖然本季庫存「量」只少了10%,但因為新進的原料更便宜了,所以總庫存的帳面價值,會從原本的一萬元下滑45%。

同樣道理,回到剛剛「年」庫存金額,其實去年的庫存量沒有真的增加那麼多啦,很多是因為上游原料價格增加所導致的啦。

從這點你會發現,整條供應鏈產品價格普遍下跌,是聯茂與其他家公司獲利很慘的最主要關鍵原因。

抓住這點,你就有辦法判斷什麼時候會回升了。

答案就是:看上游的金居(8358)。

市場誤解的地方就是投資機會

只要上游銅箔廠商受不了虧損,讓產品價格開始止跌甚至回升一點,下游如聯茂的CCL廠商全部都要被迫接受價格,終端客戶就不再砍的動價格。

再加上剛剛所推論的,產品價格停止下跌才是獲利修正的主因,那麼只要上游價格止跌,就已經出現落底訊號了。

銷量能否回升其實是一個雜訊。

而法人在Q3財報公布後持續看空的理由,多半是基於:電子產品銷「量」還會繼續減少,所以尚未修正完成。

很有機會,法人可能搞錯重點所在。

產品價格才是聯茂衰退的最大因素,只要這因素開始消除,就是早期落底訊號了,你不能真的等到銷量回升才來找落底時機。

這種庫存修正都是屬於「短期」,一兩年內肯定會結束,不可能連續好幾年,等到大家都沒庫存了,還是得叫貨生產。

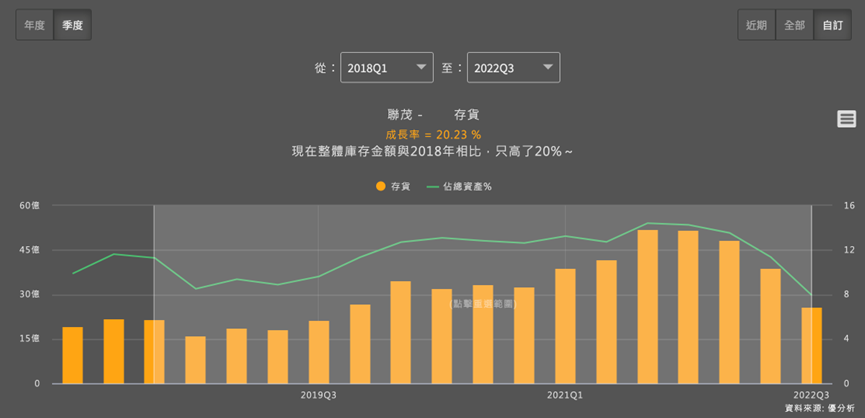

以時程來看,現在產品「價與量」的修正,已經來到了第5季,即將進入第6季,已經達到過去修正期間的最長連續季度。

再以目前庫存水準(包含價與量)來看,與2018年旺季時相比,只多了20%左右。雖然還是高了20%,但你要知道,這三年來產品銷量還是有再增加,在考慮到現在是通膨時代,任何商品價格都比當時來得高也是合理。所以剔除通膨影響後,現在庫存雖然只比2018年多了20%,但很可能已經是谷底的量與價。

不確定是否會再更慘,但至少大概確定是接近谷底位置。

這時候投資人別忘記,股價會領先反應基本面循環半年以上。

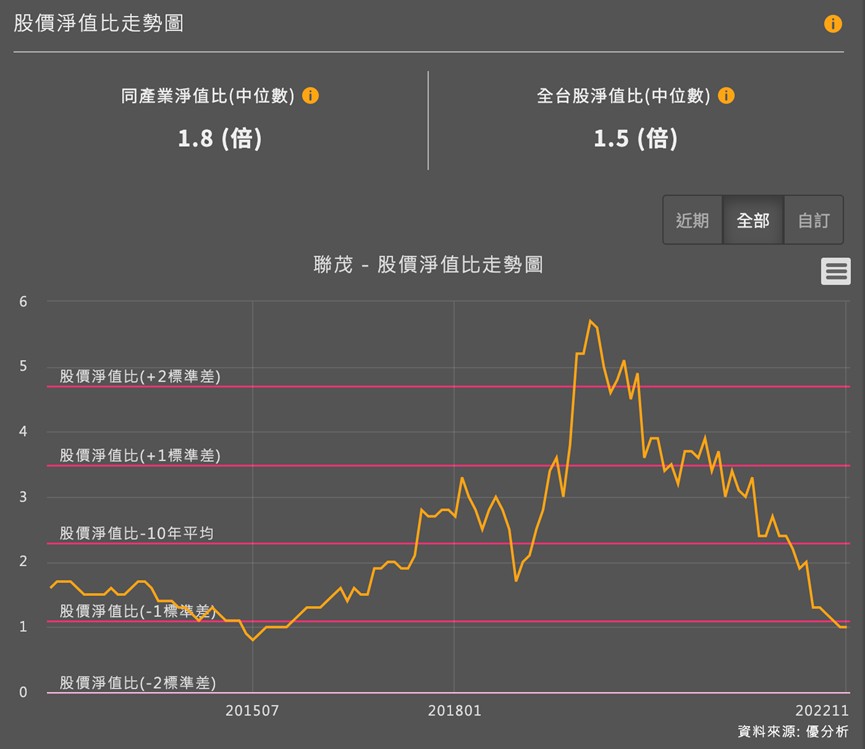

目前股價估值水準位於谷底

循環股通常看淨值比循環,聯茂確實還在下行的循環,但股價早已是谷底價。

以過去十年平均淨值比大約在2倍來算,目前淨值比只剩一倍,相當於平均值的-1標準差。

不能說是很極端的低,除非後來又出現金融海嘯級別的黑天鵝事件,否則應該是谷底了,可以開始關注。

能否回升則可先看金居(8358)的基本面與股價循環變化。

金居(8358)的循環位置

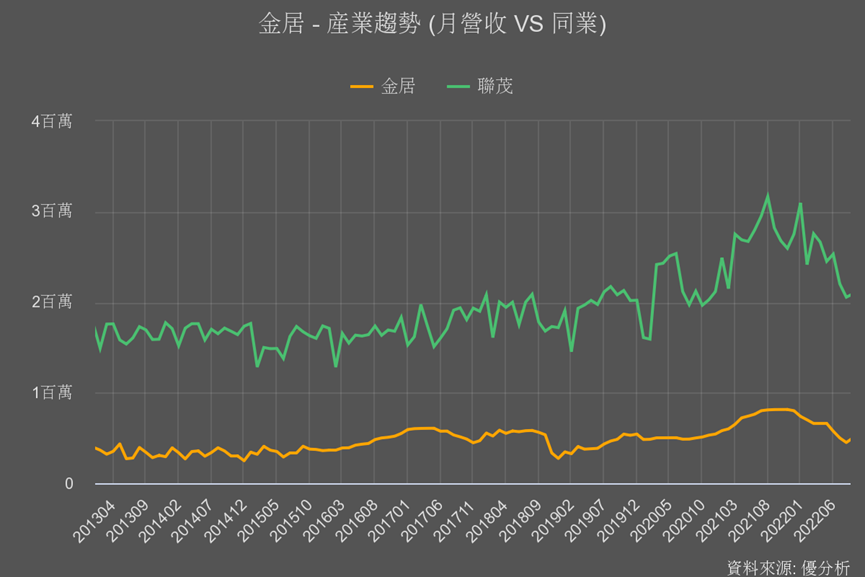

金居(8358)同樣出現庫存修正,但這次循環上,金居的獲利卻相對有撐,因此股價淨值比只修正到10年平均值就停了。

將金居與聯茂營收拿來對比一下,月營收出現幾乎相等的30~35%下跌幅度。但由於未來是個通膨時代,更上游的銅價成本壓力更大,金居會任由客戶砍價的機率不高,整條供應鏈的價格應該不會太久就會出現拐點,是金居這次股價淨值比能比過去高的原因之一。

但成本上漲對於聯茂就不一定有利,因為聯茂同業還是有可能因為產能過剩而繼續殺價競爭。

不過在成本推升下,只要金居價格能維持住,CCL價格落底反彈的機會也就越來越高,投資都需要預判,你不能等到確定了才投資。

因為聯茂在伺服器領域仍有高階材料可升級,具有產品組合調整的能力,產品單價仍有相對較大的上升空間。長期獲利成長相對於上游無差異化的銅箔廠,還是較具有長期投資價值。

還是需要把長期納入考量才行。

銅箔先反彈,CCL族群跟上

所以可預期的,金居(8358)應該才會是股價領先出現反彈的族群,聯茂這種CCL廠後續才會跟上。

所以訣竅就是先Follow金居的訊息,再用來解讀聯茂,交叉判斷一下就能看出全貌。

對於整條供應鏈來說,上下游股價現在就是一個可以用力關注的時間點。