2025年5月29日(優分析產業數據中心)

能源轉型、ESG政策與高科技製造擴張,正重塑工程產業的接案邏輯與競爭版圖。面對大型案場需求浮現與標案結構轉變,擁有在地執行力與多元工項整合能力的中鼎,正站上結構性趨勢的節點。

在海外風險釋出後,中鼎本業重心進一步回歸台灣,營運結構穩定性同步提升,進入以高毛利新工程為主的品質成長期。

美案風險已反映,本業結構逐步修復中

中鼎2025年第一季受到美國子公司BKRF專案影響,反映專案進度延遲與業主財務問題帶來的信用風險。雖為一次性事件,但市場對其海外投資風控與資金調度能力仍有所關注。( 見此報導 )。

針對此案,公司已於財報中完成損失認列, 未來將定期追蹤並確保GCEH(BKRF母公司)營運能符合財務預測,若未來GCEH營運無明顯落後財務預測,則無需再提列更多預期信用減損損失出選項。

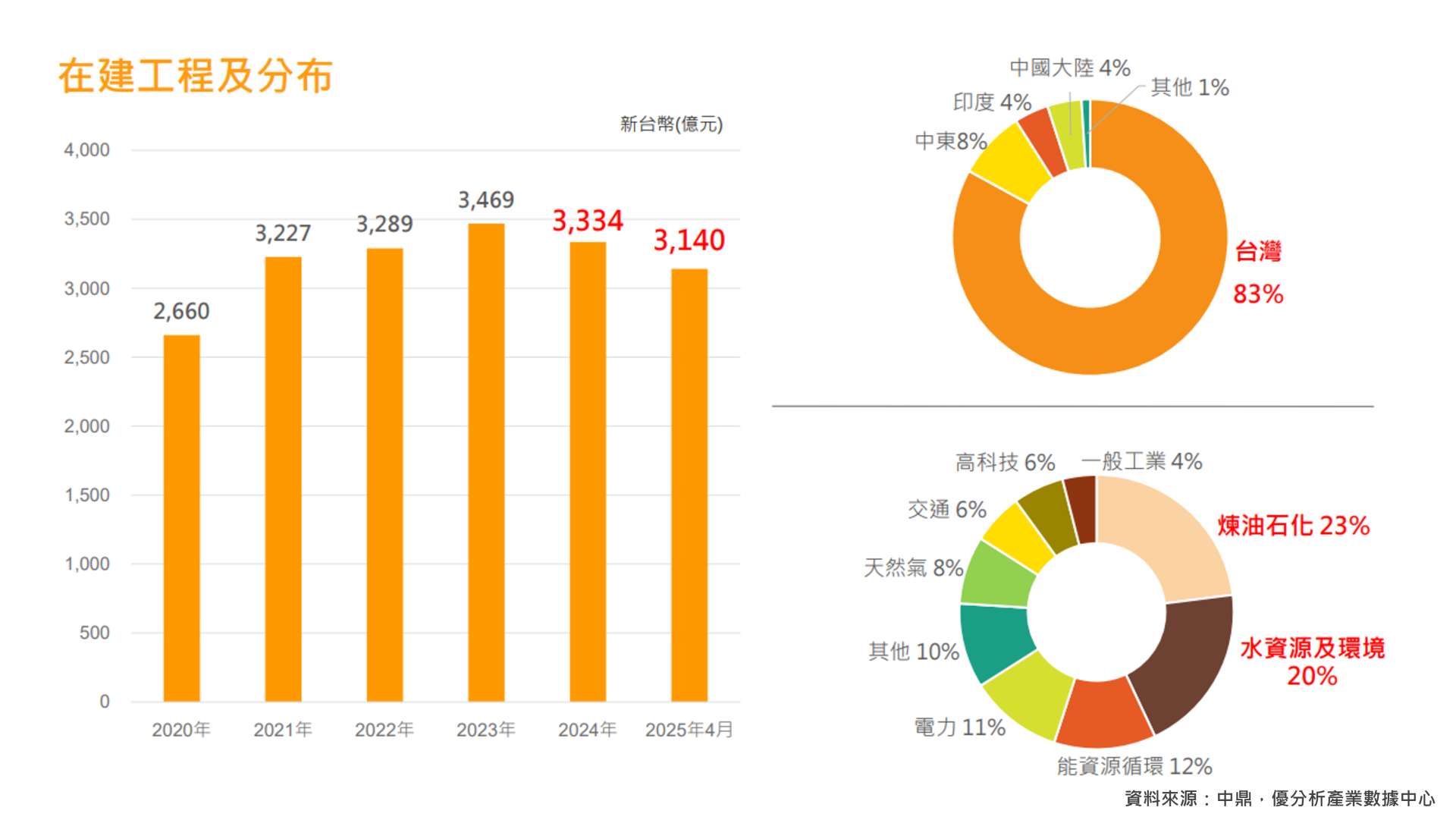

在建工程總額高、集中台灣

2025年第一季,中鼎合併營收約為223億元,但合併營收年減近24%,EPS為-1.52元。雖因美國子公司低毛利率工程結束,使毛利率回升至11.2%,但營收短期內出現明顯下滑,主因是BKRF案提列31億元信用減損損失,導致單季虧損。

4月單月營收則是83.4億元,月增率與年增率都下滑。不過,截至2025年第一季,在建工程金額高達3,140億元,將為未來營收提供穩定基礎。

工程統包領航者:中鼎 (9933-TW)

中鼎工程股份有限公司(CTCI Corp)是台灣規模最大的工程、採購與建造(EPC)承包商之一,具備豐富的跨產業工程統包實績與全球專案執行能力。

📌核心業務:

涵蓋石化、電力、環保、運輸與工業等領域,專精於EPC專案的統包管理,提供從可行性研究、設計、採購、製造、施工,到專案管理、監造、品質控制與試運轉等一條龍整合服務。

近年來,中鼎亦積極拓展環境工程領域,投入廢水處理、空污防制、固體廢棄物管理與節能減碳等綠色工程,推動永續發展與低碳轉型。

營運範圍遍及亞洲、中東與美洲,擁有50家關係企業,據點分布於中國、印度、印尼、義大利、日本、馬來西亞、阿曼、沙烏地阿拉伯、美國等十餘個國家與地區。

主要承攬項目包括煉油廠、石化廠、發電廠、焚化爐等大型工業設施的設計與建造,亦延伸至高科技廠房、天然氣接收站、太陽能與風電等再生能源設施、水資源處理、碳捕捉與氫能工程等新興高成長領域。

成長動能

🔺產業與地區分布多元,營運風險分散

產業方面,以煉油石化43%、高科技22%、電力14%為主,結構分散,有助降低單一產業或地區波動對營運的衝擊。預估2025年下半年毛利率將回升至6%以上,並帶動全年獲利年增幅度達31%,營運結構明顯優化。

公司積極布局碳捕捉、氫能、高科技廠房與AI數據中心等新興工程領域。2024年新簽約金額達1,256億元,其中台灣、中東與美國三大區域就占總金額85%,顯示區域與工項策略聚焦,為未來中期營收擴張建立新動能。

美國市場為中鼎中長期布局重點之一,受惠台積電供應鏈建廠與中大型石化項目投資推進,未來有望帶動高單價工程接案成長,擴大國際營收占比。( 見此報導 )

🔺能源轉型與政策驅動利多

政府推動能源多元化、淨零碳排與水資源政策,帶動相關工程需求釋出。

例如,台電加速燃氣電廠擴建與民營電廠(IPP)推動政策,對具備統包能力的中鼎形成實質利多。中鼎為國內唯一具執行天然氣氣化設施與LNG儲槽統包能力之公司,市佔率高達70%。

🔺政府大型工程分年認列

近期得標如台中捷運藍線BM01機電統包工程(合約金額 607.9億元,預計2034年完工)與新竹海水淡化廠(2028年試營運,日產10萬噸),均為超過百億元等級的長期工程,將分年穩定認列,為中鼎提供中長期營收支撐與工程能見度。

關注專案與財務修正進度

整體而言,中鼎目前面臨的主要挑戰,來自於美國子公司BKRF專案的龐大信用減損與債務重整進度不確定,加上營收成長短期受到壓力、現金股利配發率下修、財務槓桿相對偏高,以及海外子公司虧損與資金往來風險等多重因素。

短期內仍須密切關注相關專案後續發展,以及財務結構調整與資金調度的改善成效。