出售中國子公司全數股權,處分利益每股3.13元。

2025/2026加碼1.5元現金股利。

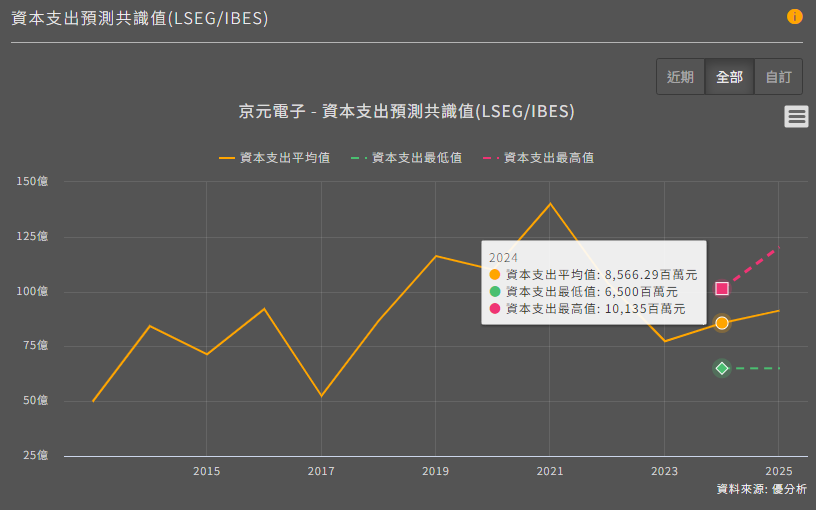

調高資本支出,由原本的70億元調高至122.81億元。

重要解讀:出售位於中國較舊的測試產能,拿到的資金用來增加台灣較為先進的測試機台,京元電未來盈餘潛力與先進半導體產品的連結將更為緊密。

2024年4月26日(優分析產業數據中心) -

京元電子(2449-TW)於今日暫時停牌,由於中美貿易戰的影響,公司計劃出售其營收占比 20% 至 30% 的中國子公司「京隆科技(蘇州)有限公司」全部股權,京隆獲利對京元電子公司合併報表之每股淨利貢獻度分別為1.06元及1.13元。公司同時將原本70億元新台幣的預算上調至122.8億元,投入於先進半導體領域。

這次的處分利益38.27億元將用於回饋股東,EPS貢獻3.13元,公司預計將於2025/2026年分別加碼1.5元現金股息。

根據Refinitiv IBES分析師預估值統計,此前分析師預估京元電(2449-TW)於2025/2026的股息皆為4.71元,潛在殖利率約5%。

但這只是一個分析師的預估值,明後年能否真的有如此高的股息,最終還是要依賴公司的盈餘繼續成長。

走過去年的衰退之後,京元電子的核心業務所面對的終端市場需求正逐漸回溫,而AI測試訂單則為公司帶來長期成長的動能。2023年,隨著半導體庫存去化接近完成,京元電子第一季的營收僅輕微下降 3.3%,表現略優於市場預期的 4.4% 衰退幅度。從台積電與聯電的展望來看,以及今日英特爾的相關展望均顯示,半導體需求已開始復甦,這將促進京元電子未來單季營收的逐步恢復。

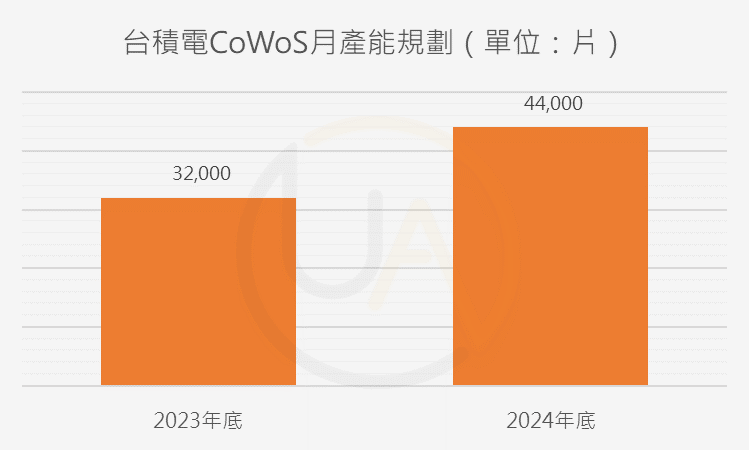

不過,京元電之所以能交易在2024年預估盈餘的15.37倍,這不僅只是反映了市場對需求回溫的領先預期,AI晶片測試業務占比的提升也是重要原因之一。隨著CoWoS產能在 2024 年下半年顯著增加,京元電子預計其 AI 晶片的營收比重將提升至 9% 至 10%,將與台積電的10~12% 水平相當。

這次公司順勢調高資本支出,由原本規劃的70億元台幣大幅增加到122.8億元,調幅高達75%,也高於分析師預估的86億元台幣。顯示公司也認為,先進製程測試服務將為公司帶來多年的成長動能。

由於京元電子的營運性質主要是測試服務,因此所獲得的營收不受晶片價格高低影響,因此毛利率更直接受惠於AI占比的提升。

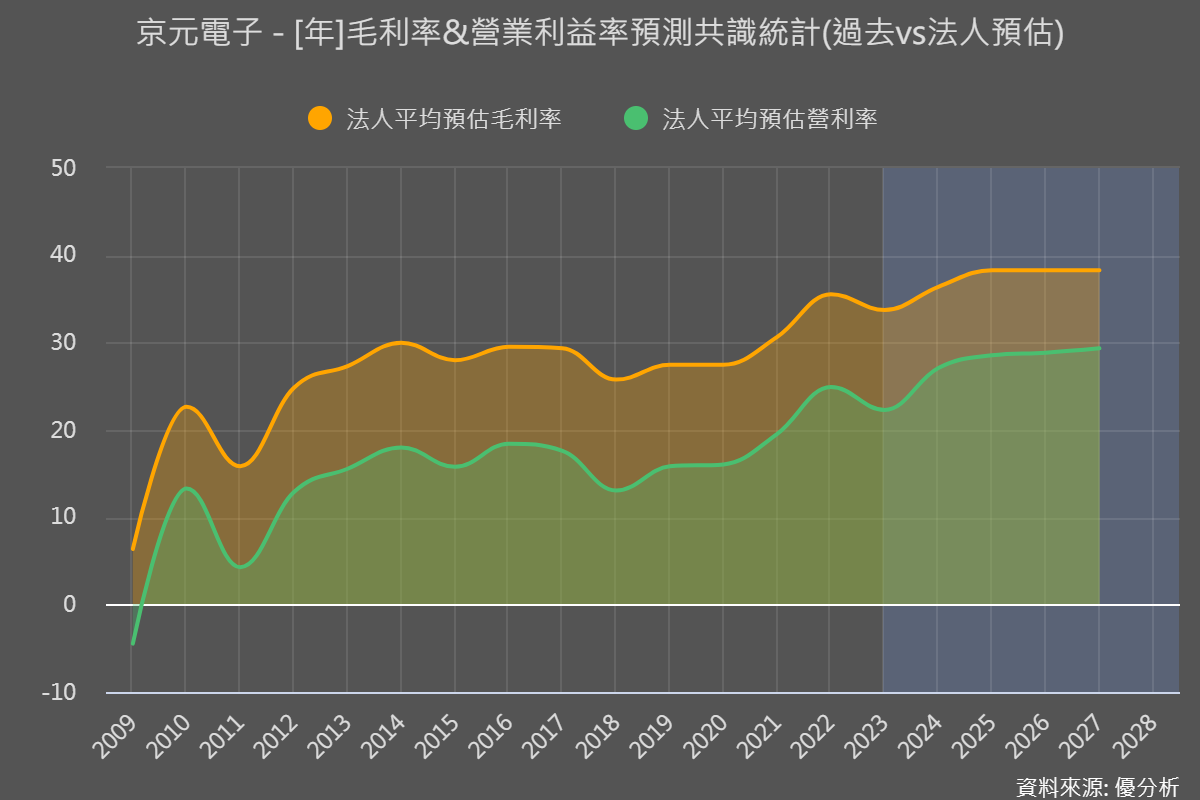

市場普遍預估,隨著AI貢獻營收比重的提高,京元電子的毛利率可望突破 2022 年的最高峰 35.54%,且逐年攀升至約 38%。

由於京元電(2449-TW)具有自製測試機台的能力,使其在封測產業中佔有一席之地。例如,公司的高功率預燒爐可達到 2,000W,因此持續獲得 Nvidia 人工智慧晶片的測試訂單。隨著 Nvidia 於 2024 年推出 B 系列晶片且預計於 2025 年量能放大,京元電子 2025 年 AI 營收比重有望達到 12% 至 13%。