工業用記憶體廠商宜鼎(5289-TW) 在 2025 年第二季受惠 DRAM 報價走揚,合併營收年增 39%,創下單季新高,但毛利率卻滑落至 25.9%,較第一季的30.6%下跌 4.7 個百分點,主要受記憶體原料成本飆升及工業客戶價格轉嫁時程較慢的影響。

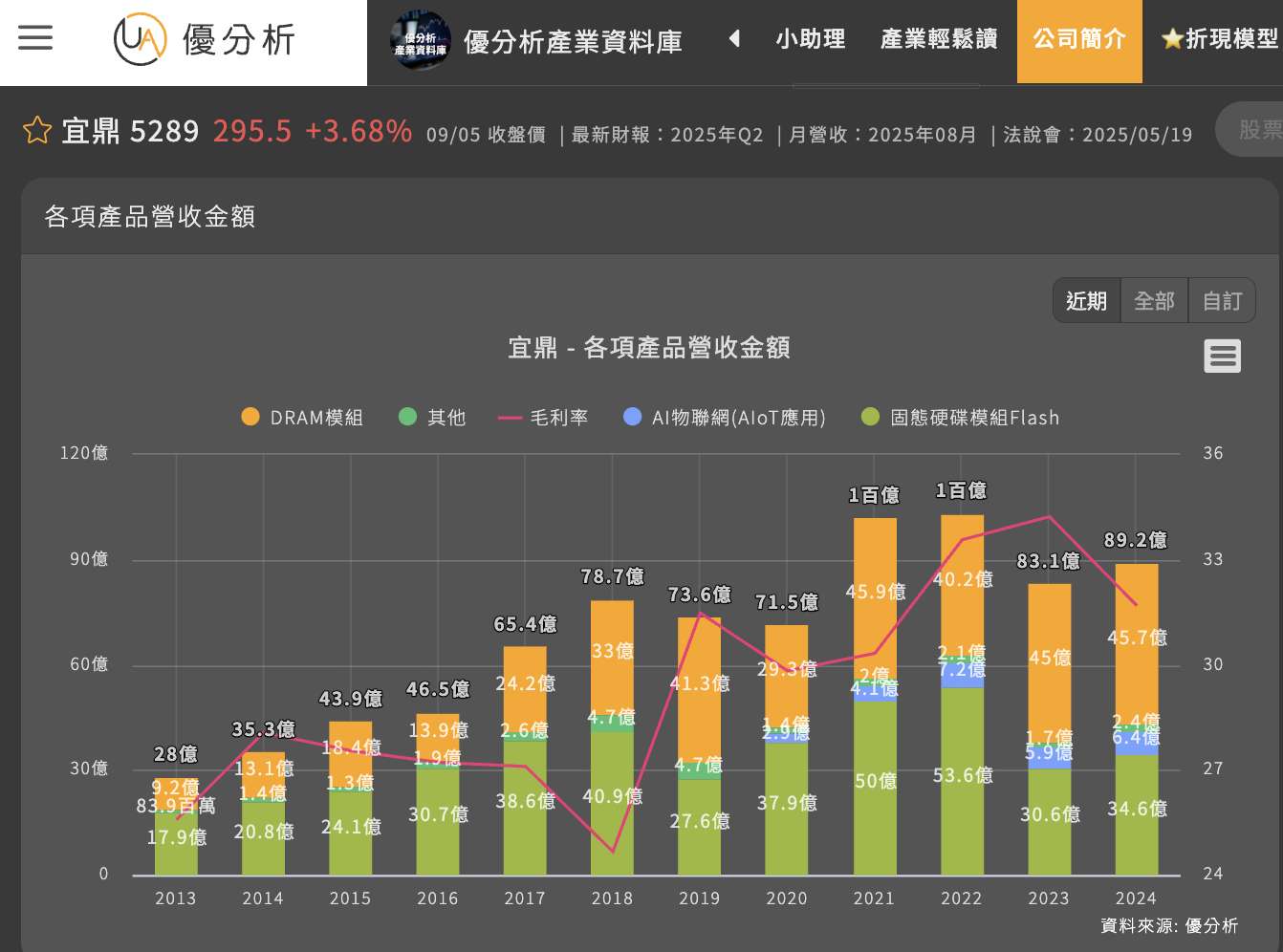

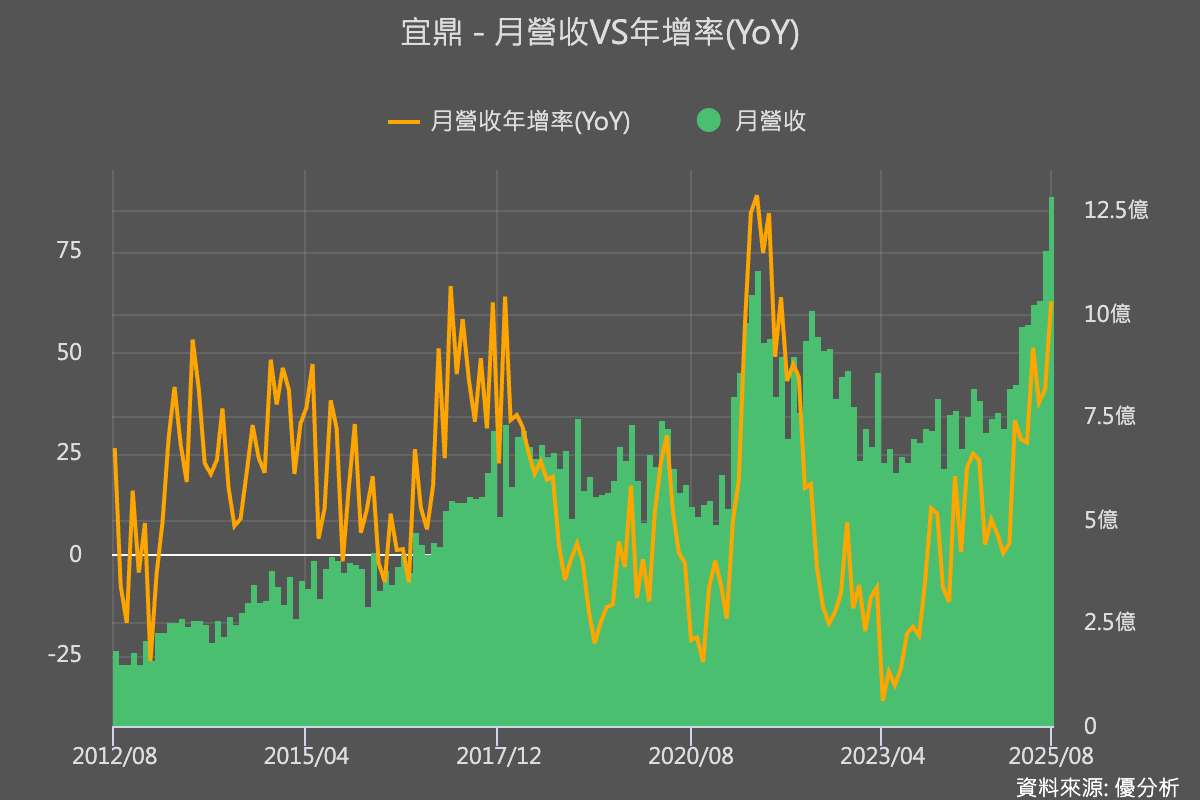

由於第二季 DDR4 DRAM 模組價格大幅上漲,宜鼎(5289-TW)的相關產品出貨比重突破五成,推動營收大幅成長。不過,記憶體顆粒成本也同步飆升,短期內未能完全轉嫁給客戶,導致毛利率被壓縮至25.9%。但值得注意的是,8 月營收達新台幣12.8億元,月增11.28%,累計年增率從31.1%進一步升至35.3%。根據優分析統計,這一數字已經比法人原先預期高出約 11%,顯示公司已經開始有效將成本反映在售價上,第三季毛利率有機會出現明顯優於預期的表現。

需求端也展現結構性動能。除了記憶體價格上漲刺激客戶提前下單補庫存外,邊緣AI/AIoT專案也從POC(概念驗證專案)逐步進入量產階段。旗下安提(Aetina)累積超過600個POC,並與NVIDIA、Qualcomm等大廠合作,專案自2025年起持續落地,轉換成穩定訂單來源。

註:宜鼎集團旗下 Aetina Corporation 主打邊緣 AI 解決方案,專注於工業級 GPU 與 AI 計算平台的開發。Aetina 的客戶主要來自工業嵌入式市場,特別是深耕 AI 與 IoT 應用 的企業,同時也積極與邊緣 AI 生態圈夥伴合作,打造完整的產品與服務鏈。

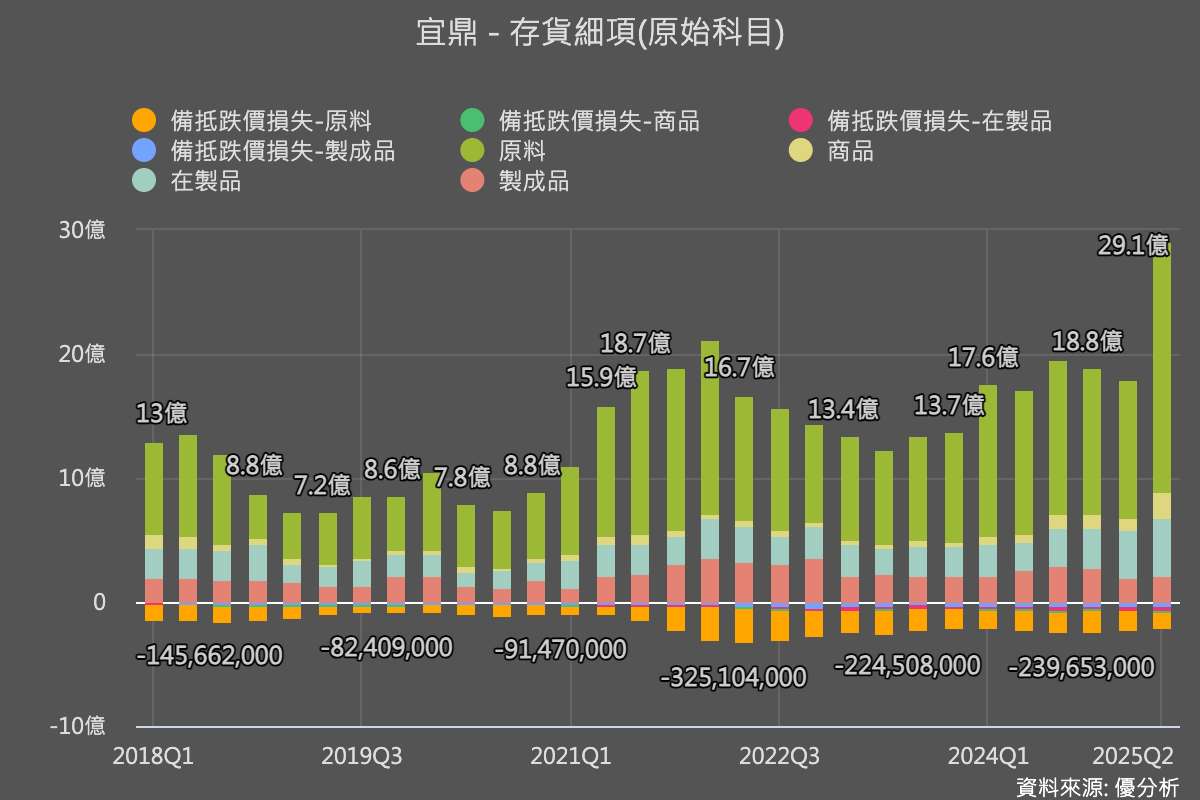

在供應鏈與出貨能力方面,公司2025年第二季庫存金額季增71%(以DDR4為主),並確保了多家記憶體原廠的顆粒來源,除了Micron、SK Hynix、Samsung,近期還新增南亞科等供應商,降低顆粒短缺風險,能在供應緊張時維持出貨,維持營收動能不墜。

長期來看,法人認為宜鼎的成長優勢在於廣泛的產品線與分散的客戶基礎。產品涵蓋工控Flash、DRAM,到企業級PCIe Gen5 SSD、CXL記憶體模組、E1.S EDSFF等,橫跨邊緣運算與資料中心。客戶數超過4,000家,遍布台灣、歐洲、美洲與中國,營收結構多元,不易受單一市場或客戶波動影響。這種「產品廣、客戶多元」的組合,讓宜鼎能在IPC、網通、工廠自動化與資料中心等多領域同步接單,支撐出貨量與營收的長期成長。