台灣聲學大廠美律(2439-TW)2025年第二季財報出爐,受到新台幣升值重創,單季每股盈餘(EPS)僅0.01元,遠低於LSEG市場共識預估的1.97元,主因為匯損高達4.72億元,重擊獲利,推算單季EPS因匯損侵蝕約1.90元。由於美律營收100%來自美元計價,匯率變動對其營運造成極大壓力,不僅影響業外匯兌損益,亦連帶壓縮營收與毛利率,被市場視為台幣升值的最大受害者之一。

實際上,若從財報數據分析,美律第二季營收為103.3億元,年增僅0.31%,表面上幾近持平,但若排除匯率影響,實質年增可達8%。不過在認列的營收相對變低的情況下,成本結構卻無法同步變動,導致毛利率被壓縮至11.71%,為自2022年以來單季最低。

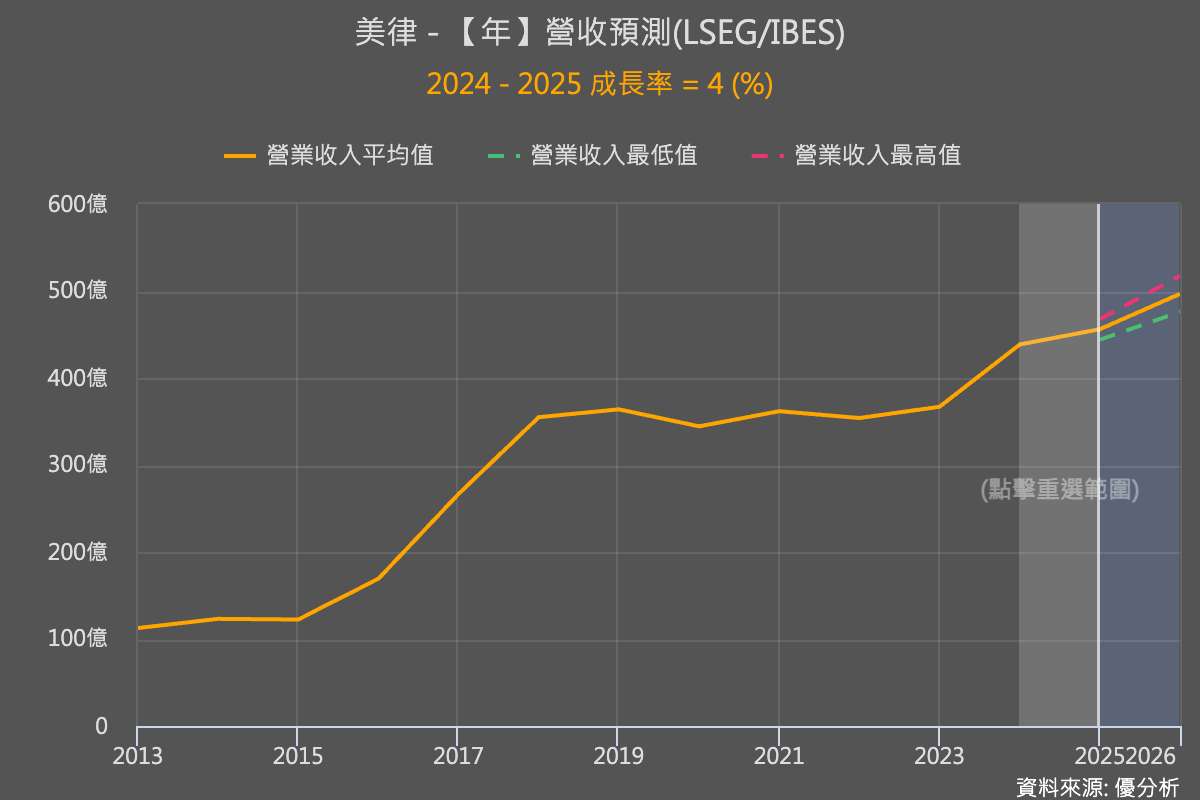

展望下半年與全年營運,公司管理層預估2025年營收將微幅年減3%至5%,主因仍是新台幣升值拖累營收表現,這一展望也明顯低於法人圈普遍預期的年增4%。公司強調,已啟動多項成本優化與稼動率提升計畫,希望能在下半年將毛利率拉回12%以上。

為降低關稅與匯率帶來的風險,美律正加速產能多元化,目前中國廠約占總產能六成,非中國地區(越南與泰國)占比已提升至四成,預期2026年將進一步突破50%。其中,泰國第二廠預計於今年(2025年)第四季開始投產,將來會成為海外出貨主力之一。公司表示,未來將依據市場需求與關稅政策彈性調整產能布局,以確保供應鏈穩定性與成本效率。

整體而言,美律短期內面臨匯率逆風與外部成本壓力,不過在產能重組、新產品導入與客戶基礎擴大的帶動下,公司對2026年營運仍維持正向展望。隨著關稅議題逐步淡化,市場焦點也逐漸轉向全球終端需求是否回溫。