公司在第四季度(4Q23)的營運表現不如預期的原因主要包括以下幾點:

表現不如預期的事業群

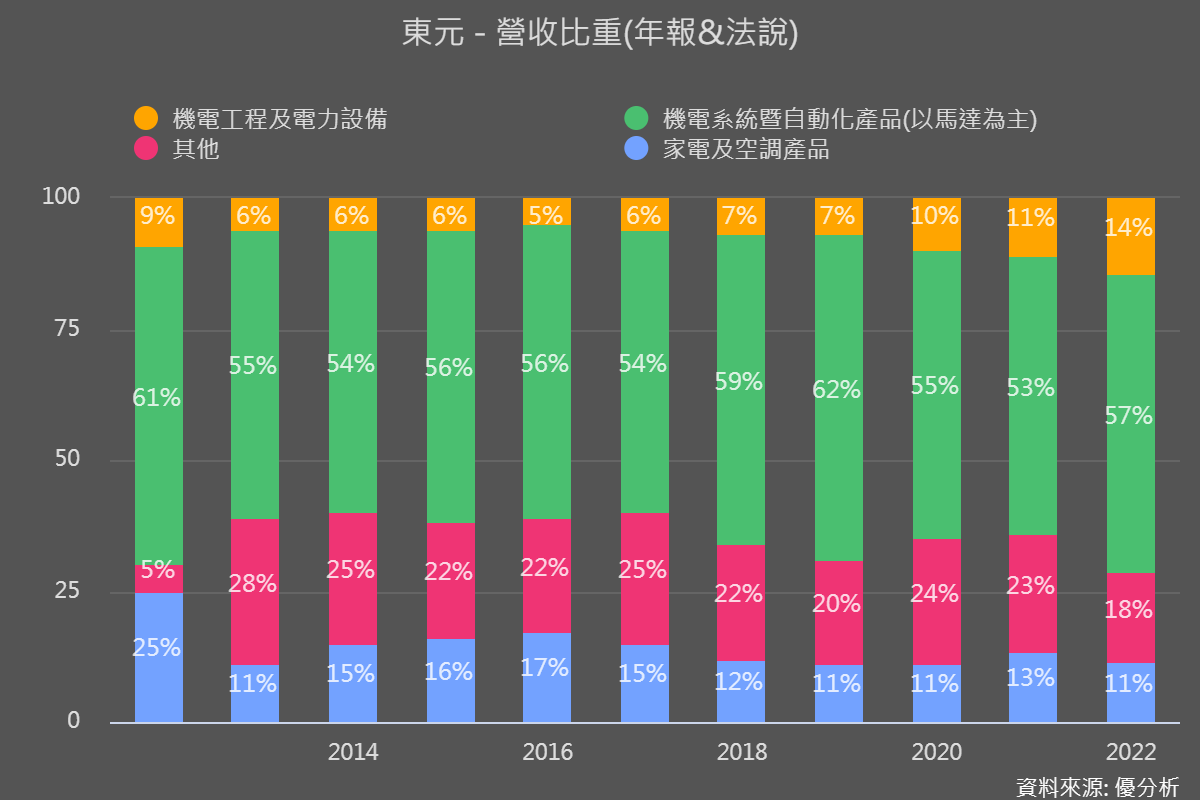

2023年總營收成長了1.9%,不如公司訂下的5~10%目標,可以歸納為以下幾個原因:

-

機電系統與自動化(營收占比57%): 營收占比最高的這個部門營收低於預期,主要原因是以巴戰爭及歐洲需求不振,抵銷了北美亮麗的成長。這個部門的主力產品是馬達。

-

機電工程及電力設備(營收占比14%): 年衰退的主因是工程營收認列排程規則調整,部分案件的認列將逐步遞延至2024/2025年,而目前公司手上的工程訂單仍持續增加中。

- 家電及空調產品(營收占比11%):由於2022年政府推出冷氣補助方案,基期較高導致隨後的一年(也就是2023年)呈現衰退。

以上三大部門合計占總營收80%以上,歸咎原因大概就是與景氣不如預期有關,尤其是機電系統(馬達)的銷售與製造業景氣息息相關,在歐洲與亞洲部分銷量差勁,舉例來說,公司原本預計台灣將有中個位數成長,中國則有雙位數成長,但結果兩個市場去年各下滑約15%左右。但值得關注的是,在北美地區還是維持增長的情況。

在手訂單強勁

從循環的概念來看,現在的衰退等於讓基期變低,未來可成長的空間就被擴大,以東元所銷售的電機馬達系統、冷氣家電、與機電工程來說,雖然受景氣影響較重,但畢竟都是必需品,現在

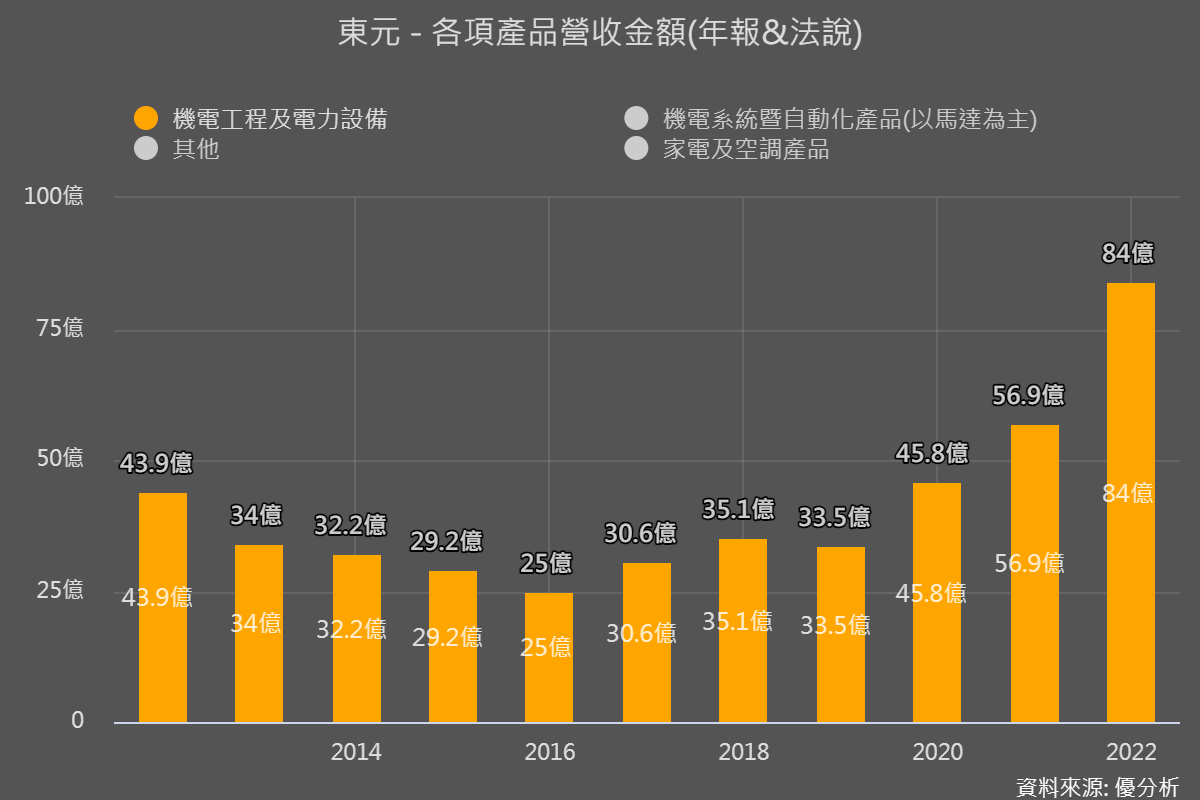

東元營收占比14%的機電工程及電力設備(亦稱智慧能源事業群),主要受惠於台電強韌電網計畫,以目前所開出的標案來看,東元的工程及設備在手訂單高達300億元,等到將來交貨後就能認列營收。

以去年總營收505億台幣計算,相當於6成的潛在營收。若以部門營收來看,在手訂單300億是現行營收的好幾倍以上。

從東元身上可以看到台電強韌電網計畫對原有廠商的影響有多麼巨大。然而因為東元有更大的營收在馬達產品身上,所以對整體的影響性就被稀釋,因此展望未來的時候,景氣好壞就是驅動著未來一年東元盈餘高低的關鍵因素。長期展望上,馬達產品也正走向節能需求,等到景氣恢復之後有機會由換機潮所推動,產品單價也有機會上升。

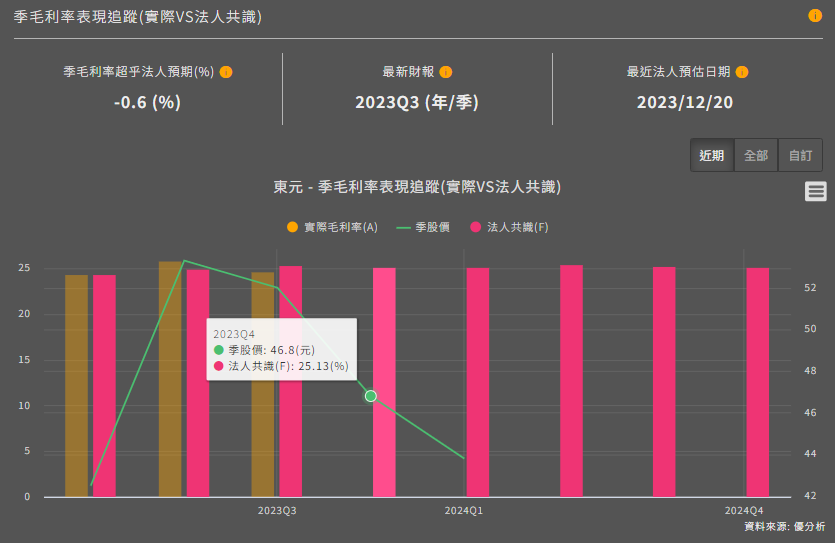

毛利率維持得很好

儘管去年營收不如預期,東元(1504-TW)在毛利率上卻維持得很好,是值得討論的地方。

公司自結4Q23毛利率約為25%,雖然與市場預期的差不多,但別忘記,這是在營收不如預期的狀況下,以及成本高漲的背景下,公司卻能繳出符合預期的毛利率,產品組合的趨勢對公司有利,是值得後續關注之處。