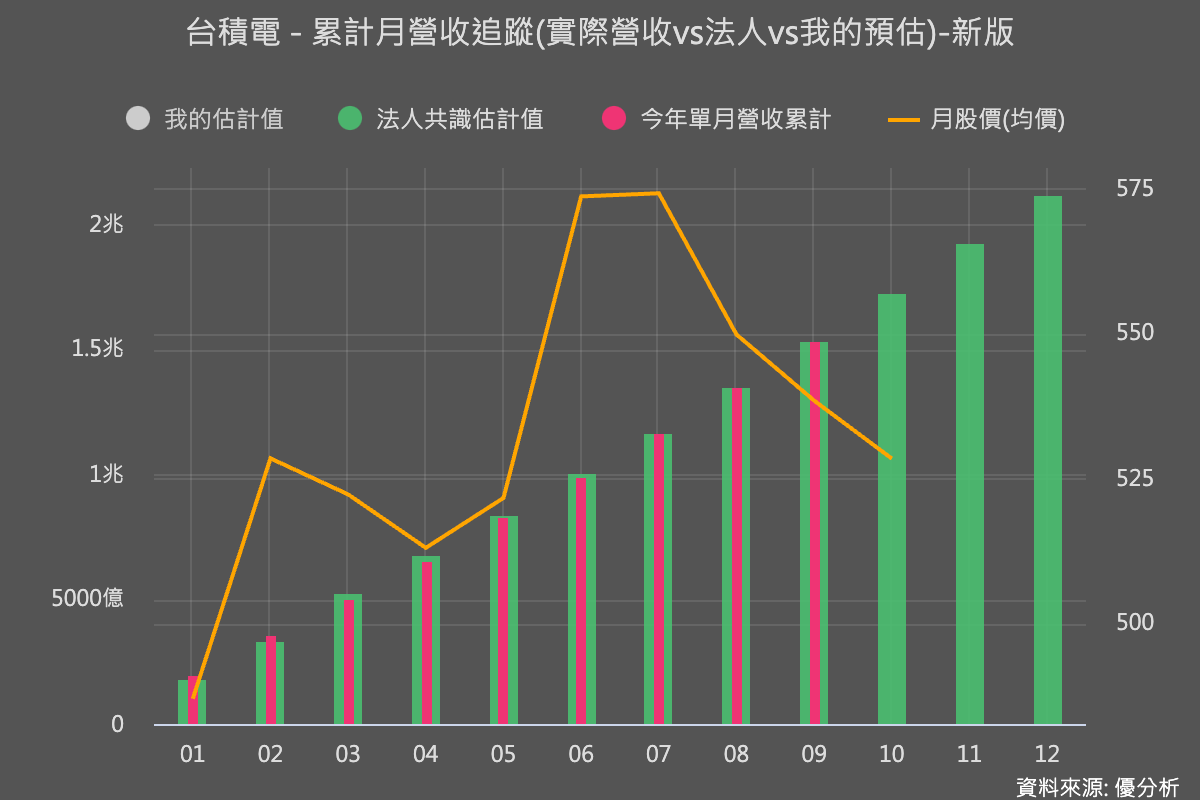

10月8日(優分析產業數據中心) - 7月法說會時,台積電管理階層預估Q3營收以台幣計價將達到5,390億元,不過大家都沒有意料到的是美元在第三季末的時候強漲,使得以美元為主要營收的台積電,換算到台幣之後數值變高了。

台積電九月營收公布後,合計Q3(7~9月)台幣營收5,467億元,這個數字也比法人平均預估的5,313億元來得高,使得今年以來原本一直落後的營收,到了九月之後開始追上法人預估的全年水準,甚至微幅超越。

庫存循環進度

先前台積電對於2023年下半年展望保守,認為客戶庫存去化延至年底才會結束,

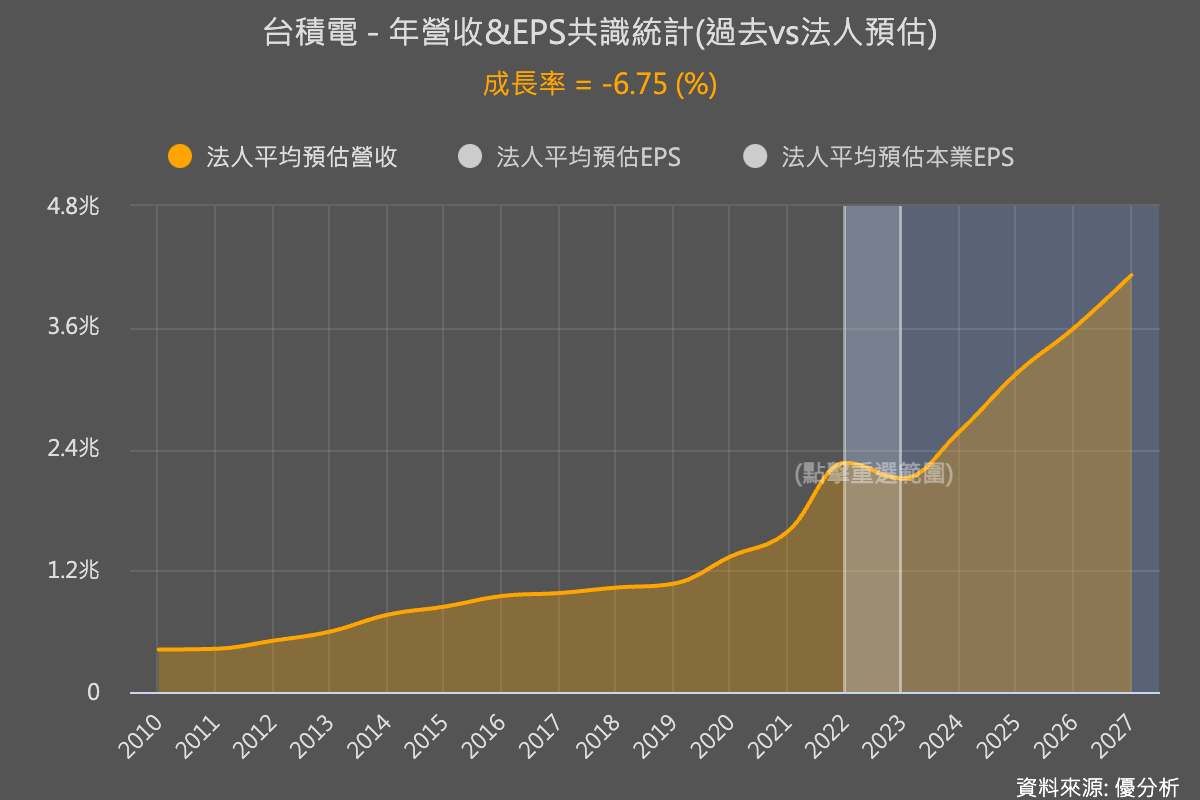

不過狀況稍微有點改變,由於非蘋果手機客戶的投片量在Q4可能會有反彈,蘋果手機發表後也銷售的不錯,市場預期台積電第4季產能利用率將持續回升,現在更受惠於有利的匯率條件,全年營收跌幅有望收斂。如下圖,目前法人平均預估台積電今年營收跌幅為6.75%。

雖然AI需求今年暴增,但對於台積電整體營收影響有限,所以其實市場對於2023年剩下的月份期待並不高。2024年會如何才是看營運數據時要解讀的重點。

市場預期台積電2024年營運將顯著彈升,受益於多家高效運算和AI大客戶訂單回溫。 更重要的是3奈米家族,2025年會有更多客戶加入,會是台積電大量生產的年度。

台積電在AI的進度

AI加速器是一種專門設計用於加速人工智慧計算的GPU晶片。隨著人工智慧技術的快速發展,對於高效運算和大數據處理的需求不斷增加,AI加速器成為了一個熱門的市場。在這個領域,台積電一直處於絕對領先地位,並且擁有強大的技術和生產能力。

根據台積電的預測,從2022年到2027年,AI加速器的市場份額將以接近50%的年均增長率增長,目前,台積電的AI業務對於整體營收的貢獻約為6%,但預計到2027年時將增長到10~15%(低雙位數)。

目前台積電還維持100%市占率,但時間一長,可能要注意對手Intel的競爭,不過目前市場預期2027年之前還是由具有關鍵CoWos封裝技術的台積電獨佔大部分市場。

資本支出循環

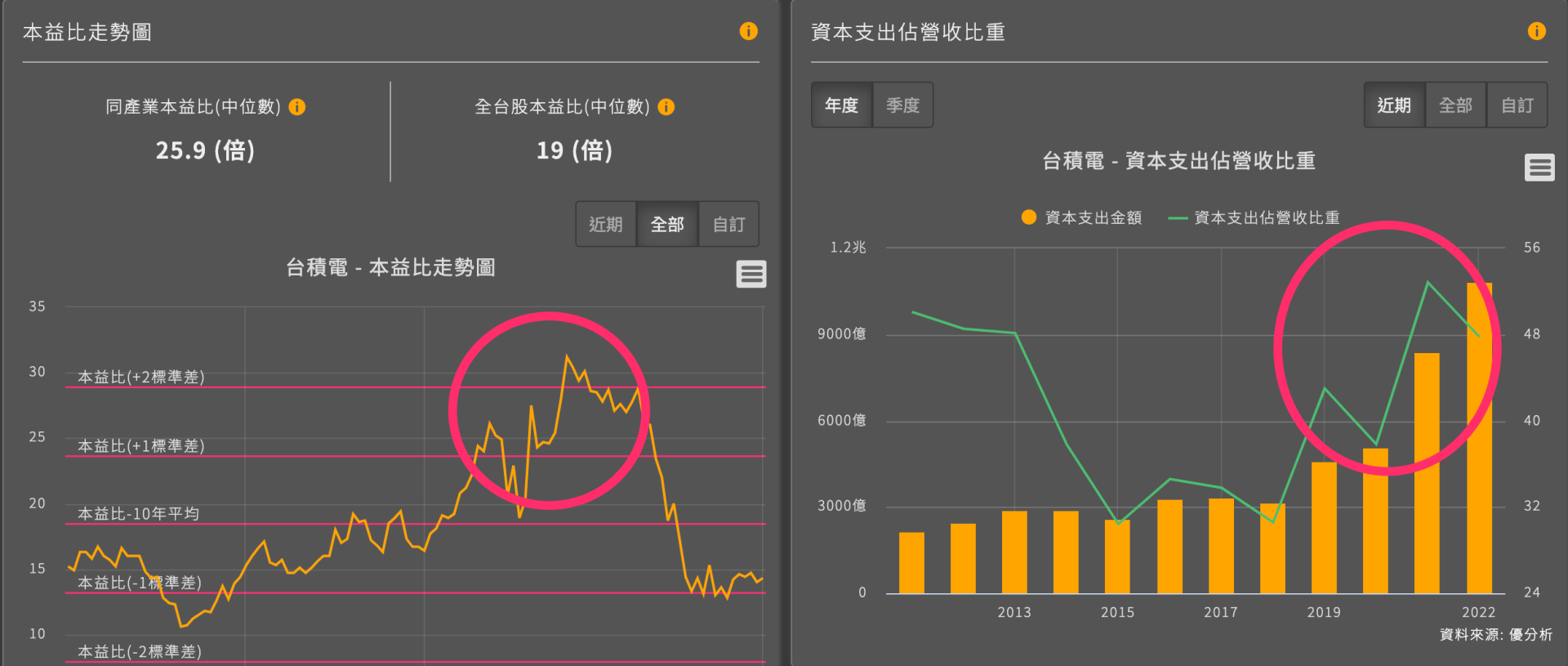

根據公司最新說法,2023年和2024年的資本支出分別為300億美元,換句話說,台積電的資本支出已經確定在去年(2022)年已經達到高峰值。未來幾年資本支出不會更高,會是公司慢慢填補規劃產能的時期。

由於台積電幾乎把所有的支出都投入在設備購買決策上,所以這種股票的本益比一定是跟著資本支出循環走。當產能不夠供不應求公司正在擴張資本支出的時候,本益比會拉高。反之,當未來產能都規劃完成後,這段時期就是讓公司慢慢爭取訂單來填補這些規劃好的產能,不再處於供不應求的話,本益比區間會回歸正常。

這就是資本支出循環與本益比的循環關係。

所以先不要盲目期待台積電會出現先前25~30倍的本益比,那是資本擴張循環才會出現的本益比。

除非現在台積電規劃好的產能到了2025年又開始不夠用了,30倍本益比會在2025年之後才有機會。台積電從現在到2025年之前的本益比,大概都會在過去平均區間上下波動,這是比較合理的期待,直到下一次資本支出又創新高。

台積電預計將於10月19日舉行法說會,屆時市場將關注2024年半導體市況、3奈米家族客戶和產能利用率表現、AI業務成長動能、先進封裝藍圖等。