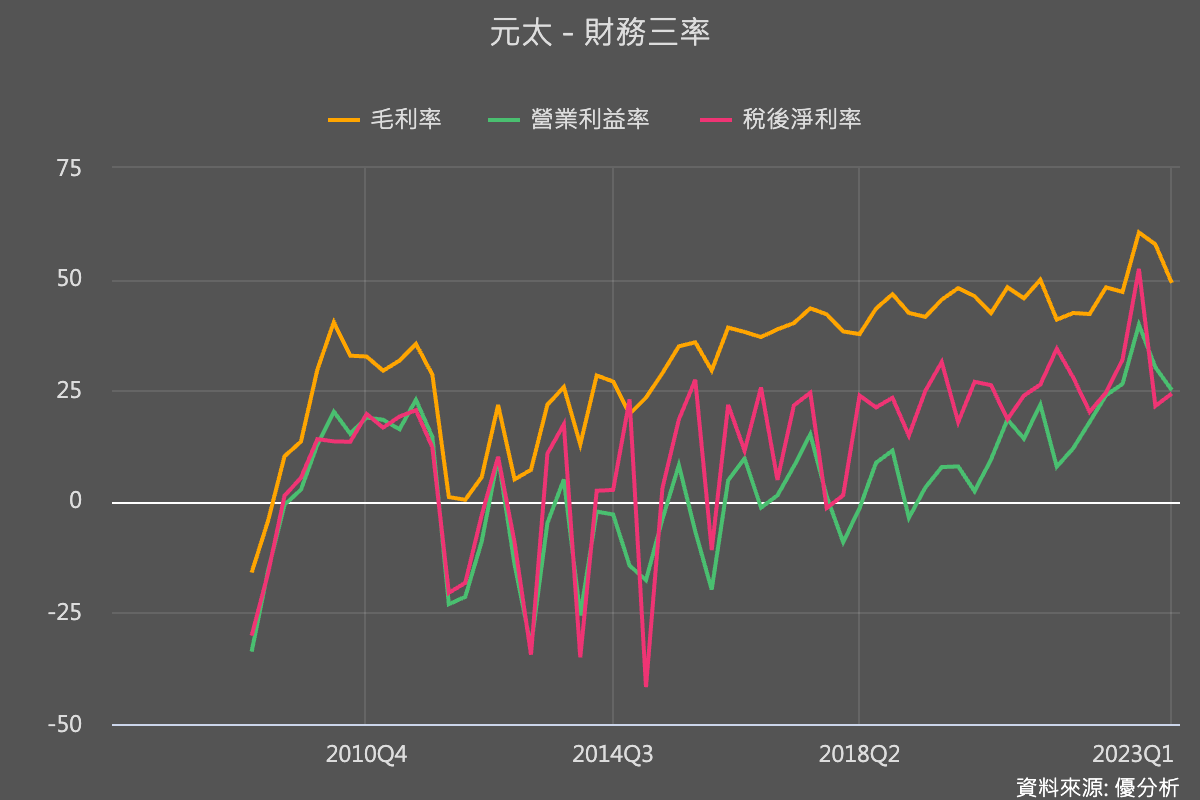

元太(8069-TW)由於第一季的出貨產品組合不好,所以Q1毛利率是不如預期的部分,比上一季下降8~9個百分點,下降幅度不小。

不過這點可能早已在市場的預期中,先前元太(8069-TW)股價大幅回檔,就是反應短期的ESL成長趨緩,出貨比重在第一季會降低,而ESL又是最高毛利產品線,所以市場應該早已預料到,投資人現在已不太需要去過度解讀這個利空。

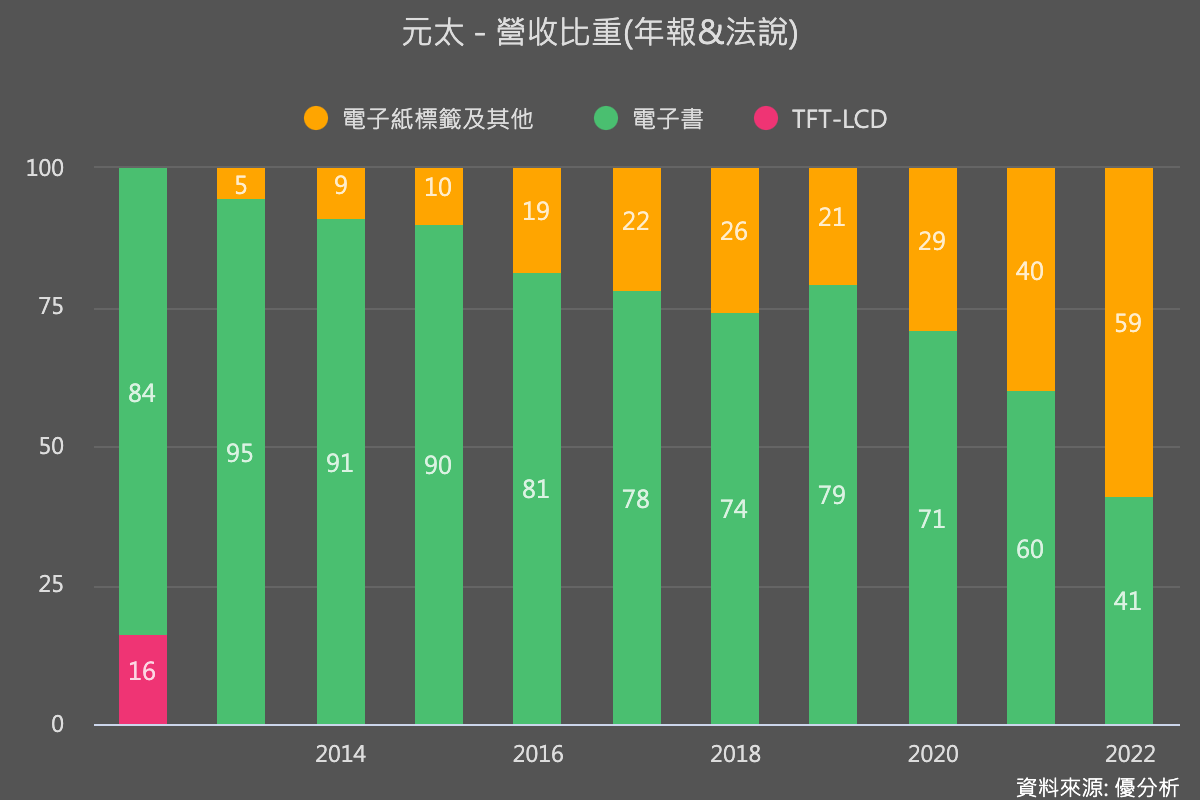

元太的潛力完全綁在ESL的未來發展,所以從現在往後看,市場還是會比較關心ESL(電子貨架標籤)的發展。

元太目前是處於一個「短期展望偏弱、但未來發展潛力仍在」的狀態。短期展望偏弱的原因我們之前已經有發不過報告,在利率與通膨都變高了之後,元太還是很難避免受到景氣影響,這一點如今實現。

不過既然利空已經實現,投資人還是要往後看,我們已知長期發展還是OK,那元太什麼時候動能會轉強?更具體點講,Q2就會開始復甦嗎?

看看公司怎麼說

公司認為Q2營收會比Q1稍好,因為ESL出貨比重會上升。這是個好消息,代表毛利率的低點可能已經發生在Q1,如果沒有意外的話。

但是能見度無法太長。展望全年2023年,公司維持先前個位數成長的看法,不過因為基期變低以後,2024年可能有較高的成長率。

觀察元太客戶狀況

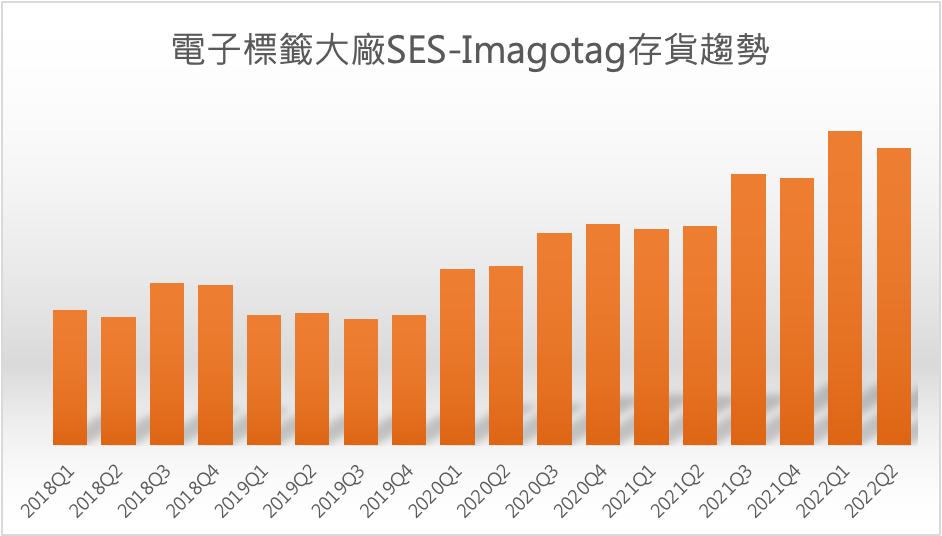

元太是透過下面這家公司整合之後才賣給Walmart的,它是元太最大的電子標籤客戶。

最近一季銷售也是偏疲軟,不過還是有在出貨,所以看到它的庫存有在下降,對元太來說是好現象,因為通常當公司發現庫存太高的時候,下一季的修正都是最劇烈的,等到公司已經調整完畢後,接下來反而容易好轉,重新拉貨。

剛剛我們已經知道,沃爾瑪將大量採用,所以長期的需求是沒問題的,假如最劇烈的存貨修正期已經過了的話,元太確實可能重新恢復成長。

公司對今年其實沒什麼把握,但理應不會到明年了還不會重啟拉貨。

這就是元太目前的現況,假如總體經濟不會有意外的話,最差情況可能已經過去,正在等待復甦中。

假如你估值之後發現股價已經便宜,越便宜就越能代表市場早已反映潛在的利空。

假如未來你確定會走向復甦的話,雖然還不知道會低迷多久,但別忘記一個觀念,股價通常會領先反應未來狀況,不會傻傻的等到成長了才來反應,這是判斷股價循環時很重要的一個觀念。