2025年4月24日(優分析產業數據中心)

作為全球第二大離岸風電市場,英國在過去十餘年迅速擴建北海與愛爾蘭海的海上風場,打造出綠能領先者的國際地位。

英國不僅是全球最早建設商轉海上風場的國家,也是最早採行「差價合約」(CfD)制度推動離岸風電投資的政府之一。

政策出手:3億英鎊的戰略投資

然而,在高通膨與供應鏈瓶頸的雙重壓力下,這個曾經的政策明星如今步履蹣跚。

就在產業遭遇建置停滯與企業棄標之際,英國政府卻在能源安全高峰會上宣布將再投入3億英鎊,強化供應鏈本地化。

這筆投資涵蓋了風機零件製造、海事運輸、港口擴建與維運基地建設等核心環節。政府表態希望藉此減少對進口設備與外部施工能量的依賴。

此舉不僅是能源政策的延續,更具明確的戰略含義:在全球綠能產業競賽升溫下,英國希望鞏固其「供應鏈主導地位」,對抗來自中國、德國等競爭壓力。

現實挑戰:離岸風電的冷卻期

然而,這筆投資也暴露了產業當前的困境。離岸風電雖然在過去十年高速成長,但自2023年起顯現成長停滯。背後原因眾多:

🔺原物料價格飆升:鋼鐵、銅、碳纖維等建材成本在疫情後大幅上升,提升風機建置與施工費用。

🔺利率升高影響融資:離岸風電屬於資本密集型產業,全球升息環境導致融資壓力大增。

🔺供應鏈瓶頸:全球風機製造商與海事承包商產能吃緊,導致交期延誤、價格上揚。

這些因素共同造成英國離岸風電開發項目延宕,甚至取消,也讓政府的推動力道顯得吃力不討好。

為何偏愛離岸風電?英國的政策邏輯

儘管挑戰重重,英國仍選擇大力投資離岸風電,並非無的放矢。這背後其實有明確的結構優勢與政策盤算:

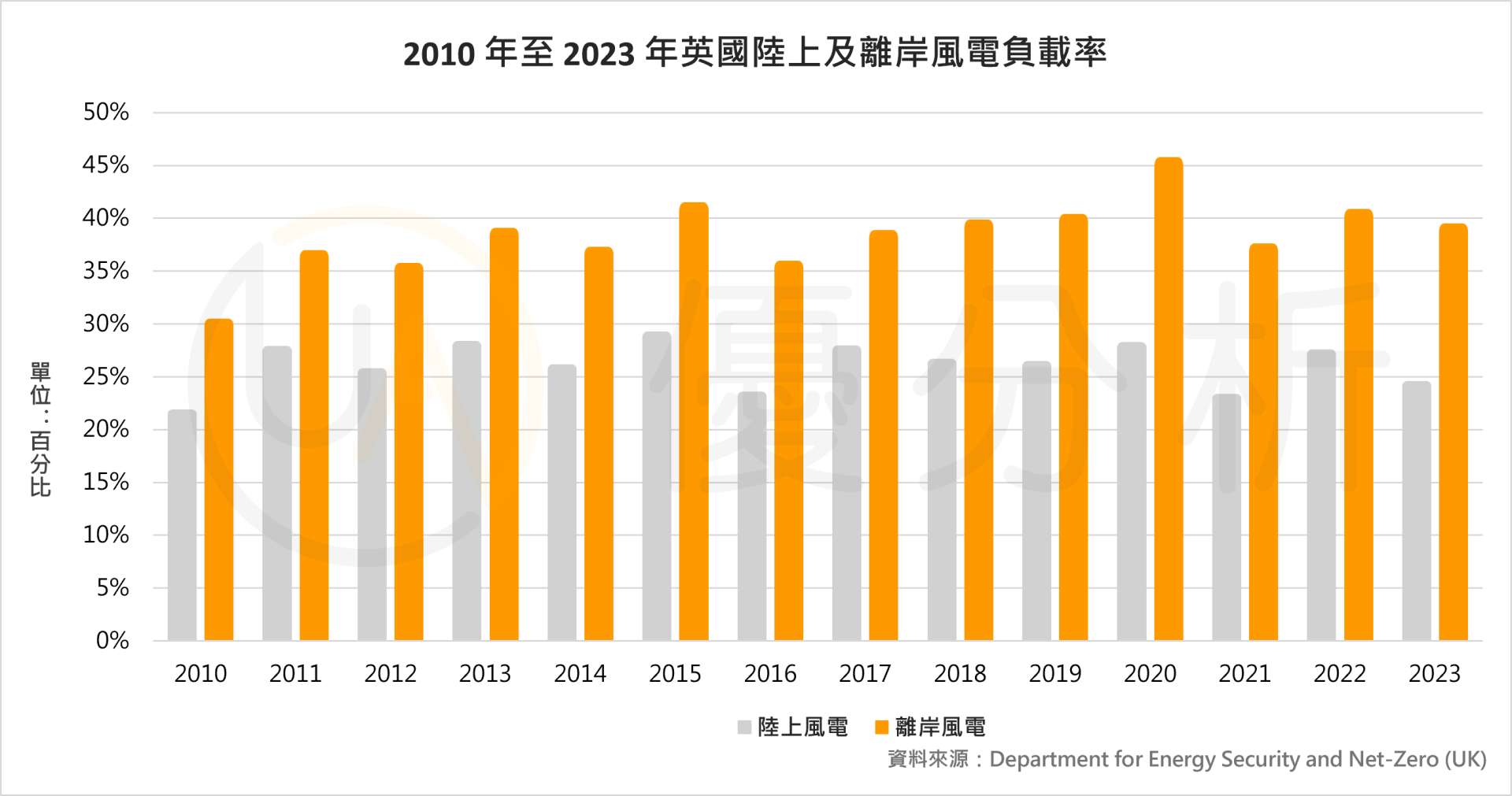

🔸自然條件優勢:英國地處北海、愛爾蘭海,海域廣闊、風速穩定;2023年離岸風電平均負載率達43%,遠高於太陽能與陸上風電。

※根據圖表,離岸風電的發電效率長期優於陸上風電,2023 年離岸風電負載率達 43.1%,反映其風速穩定與機組使用率高的優勢,是英國綠能戰略選擇的重要依據之一。

🔹土地與社會接受度:離岸風場遠離居民區,較不易引發「NIMBY」(不要在我家後院)效應;政策推動過程中,阻力相對小、地方合作意願高。

🔸經濟與產業效益:可帶動本地供應鏈形成,包括風機製造、電纜產業、海事工程;港口城市(如Grimsby、Hull)轉型為維運與物流重鎮,創造大量就業機會。

這些要素讓離岸風電成為英國能源自主、安全與產業轉型的交會點。

全球競爭:第二名的光環能撐多久?

截至2023年,英國的離岸風電裝置容量為14.7 GW,位居全球第二,僅次於中國的37.8 GW。

全球供應鏈競爭日趨激烈,風機製造商(如Vestas、Siemens Gamesa)與施工設備供應商產能吃緊,優先支援能提供長期穩定訂單與本地化生產誘因的市場。

若英國無法提供足夠的政策確定性與成本保障,將逐漸在全球產業鏈中失去話語權。

此外,中國也正積極擴張其離岸風電技術輸出,在亞洲與非洲新興市場推廣風能開發。這讓英國除了面對歐洲鄰國的競爭,也可能面臨來自中國的價格與技術夾擊。

英國若要維持其在全球的領導地位,不僅需要回穩國內建置速度,更需在政策創新、國際合作與本地產業升級上找到新的突破點。

風起雲湧下的政策考驗

離岸風電曾是英國能源轉型的驕傲,現在卻成了政策與市場「雙向壓力測試」的戰場。3億英鎊能否真的改變產業困境?或者只是延緩信心流失的緩衝帶?這一切仍有待觀察。

但有一點是明確的:在全球競逐淨零的時代,綠能政策不再只是理想工程,更是一場現實博弈。