法人如何得知台光電產品市佔率將來會上升?是不是有內線消息?

因為你看,現在只有它積極擴張產能,將來的市場佔有率自然就會提高,不是嗎?

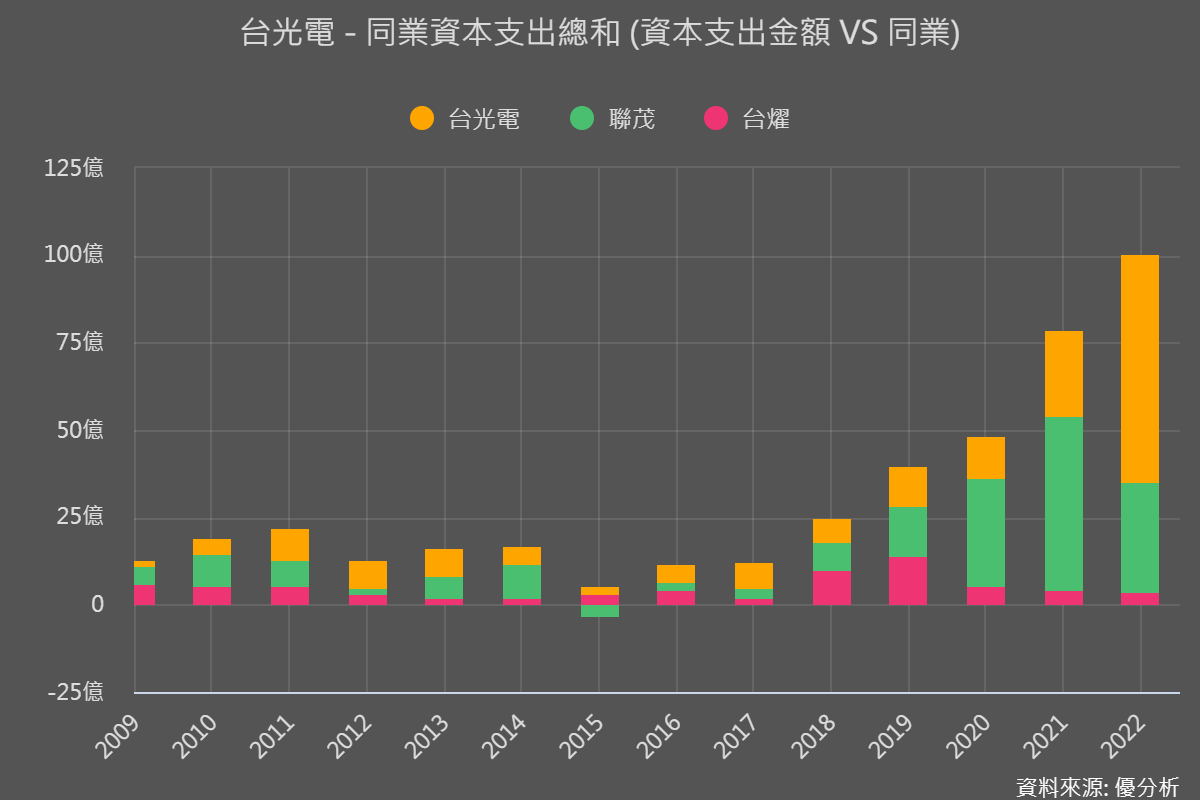

當其他行業的資本支出都在縮減的時候,台光電所處的CCL銅箔基板產業卻還在資本支出循環的上升周期。更進一步的數據顯示,其實只有台光電比較積極擴張,而其他同業則較為保守。

這引起了一個問題:假如CCL沒有差異化,是什麼因素讓台光電在這個行業中能夠脫穎而出?

台光電(2383-TW)近期公布的3Q23財報優於預期,內容中有三個值得關注的地方:

-

低估了台光電來自AI伺服器的貢獻

-

ASIC AI伺服器的持續推動

-

PCIE Gen 5技術對CCL產值的提升

低估了來自AI伺服器的貢獻

首先,台光電於3Q23的業績公告中揭露,其AI伺服器相關產品的收入比例在2Q/3Q23分別為15%和23%,這個數據遠超過市場預期的10%左右。這一個令人意外的表現可能來自兩個原因:

- 低估了台光電在AI伺服器的出貨比重。

- 低估了每台AI伺服器的銅箔基板(CCL)價值。

因此,法人現在估算台光電在AI伺服器相關產品在可能達到了40%以上,是毛利率不斷上修的主因。

ASIC AI伺服器的持續推動

其次,台光電在ASIC AI伺服器項目上與四大雲服務提供商(CSPs)進行合作。該公司的技術在生產高速和HDI材料方面具有領先優勢,這使得台光電在ASIC AI伺服器市場上具有競爭力。長遠來看,隨著更多的應用程序和用戶數量的增加,AI伺服器的需求將持續增長。

傳統伺服器PCIE Gen 5技術含金量升高

最後,隨著PCIE Gen 5技術的發展,台光電的CCL產值有望進一步提高。主要有兩個原因。第一個原因,台光電在前一代只有15~20%市佔率,可是到了這一代因為需要更高階的材料,台光電市佔率有可能來到20~25%。第二個原因是產品平均單價因為升級需求而大幅提升。這兩股力量共同推升了台光電在傳統伺服器的產值也能達到傲人的20%以上。

解讀台光電的資本支出循環

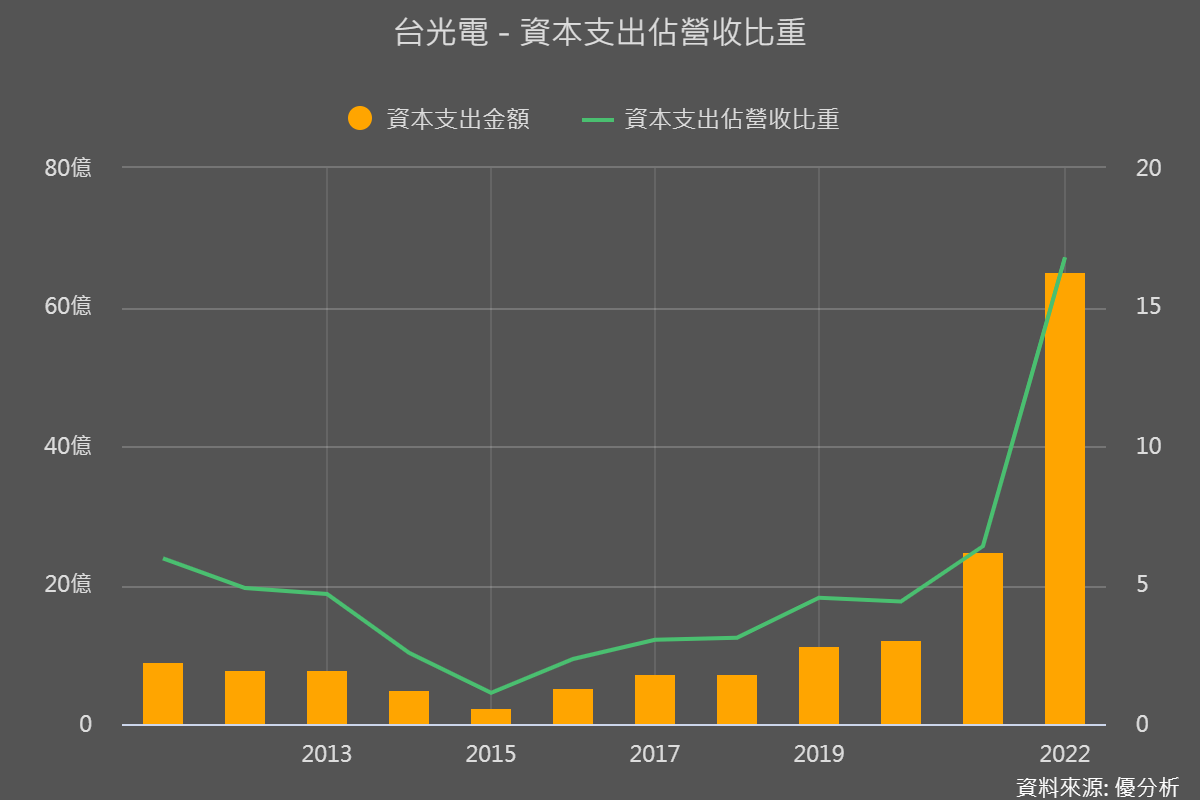

台光電這兩年投入設備資本支出的金額連續上升,去年一年就投入了65億元台幣,佔營收比重高達16%,應該是公司上市以來最積極的一次。

像是這種高度擴張的公司,通常代表背後有一股強烈的需求等待被滿足,所以我們才會看到廠商投入購買設備來增加未來供給量,以滿足未來的需求。

雖然供給不是馬上就能增加,但是現在就趕快增加的廠商,未來市佔率就會提高。

這就是為何法人估算台光電未來市佔率會提高的原因,畢竟,產能的擴增就是代表著未來成長。

這樣的擴張會不會太多?還是仍太少?則要視需求而定,假如公司目前營收也出現爆炸性增長,那麼此時仍在上升循環週期,一直到產能開出之後,供需平衡了才會反轉。

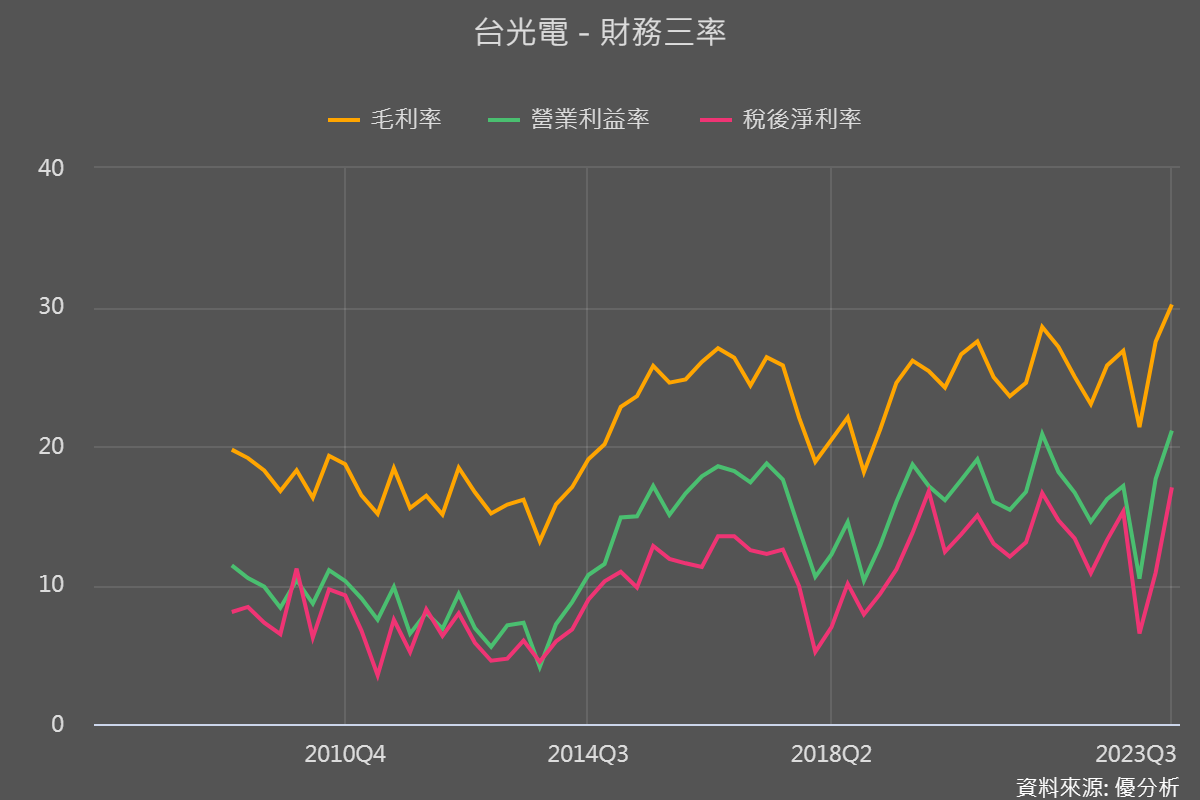

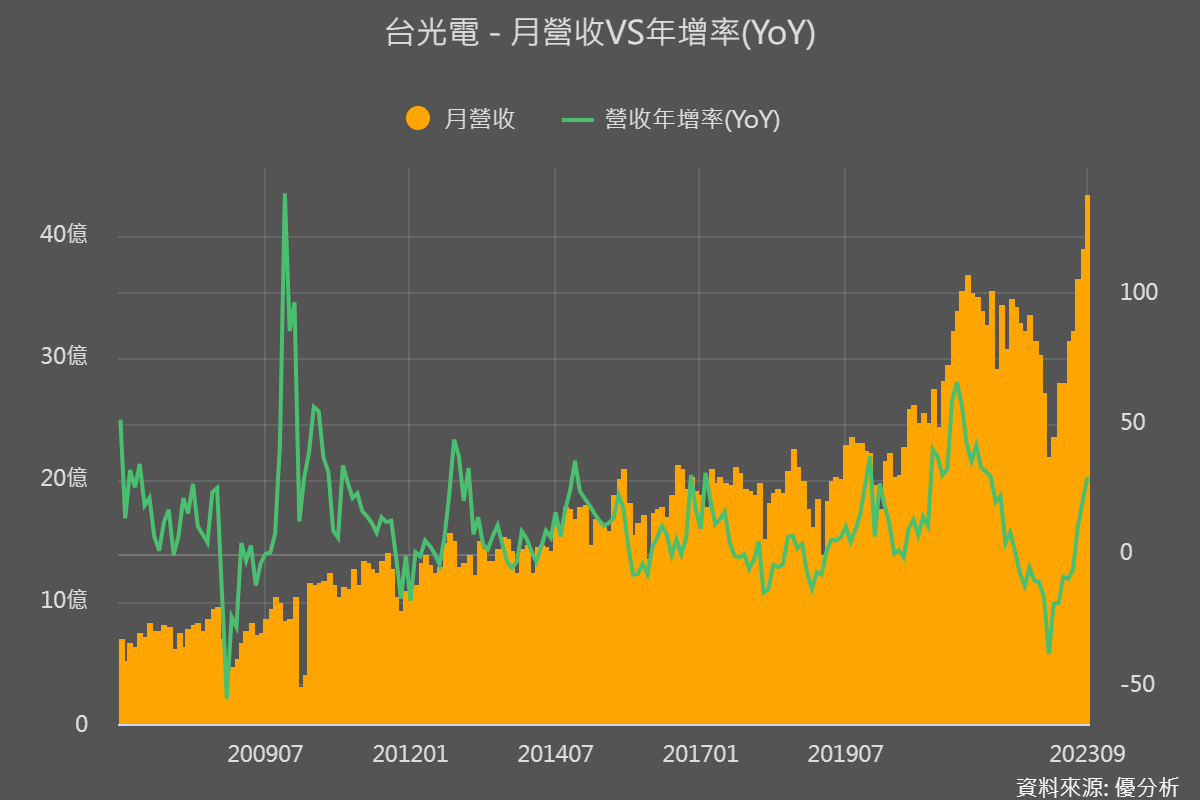

以台光電目前的營收與毛利率走勢來看,營收正走在創新高的路上,毛利率也是比過去幾年都來的高出一截,從供給與需求面數據看,台光電的資本支出上升周期還沒有走完。