2024年5月15日(優分析產業數據中心) -

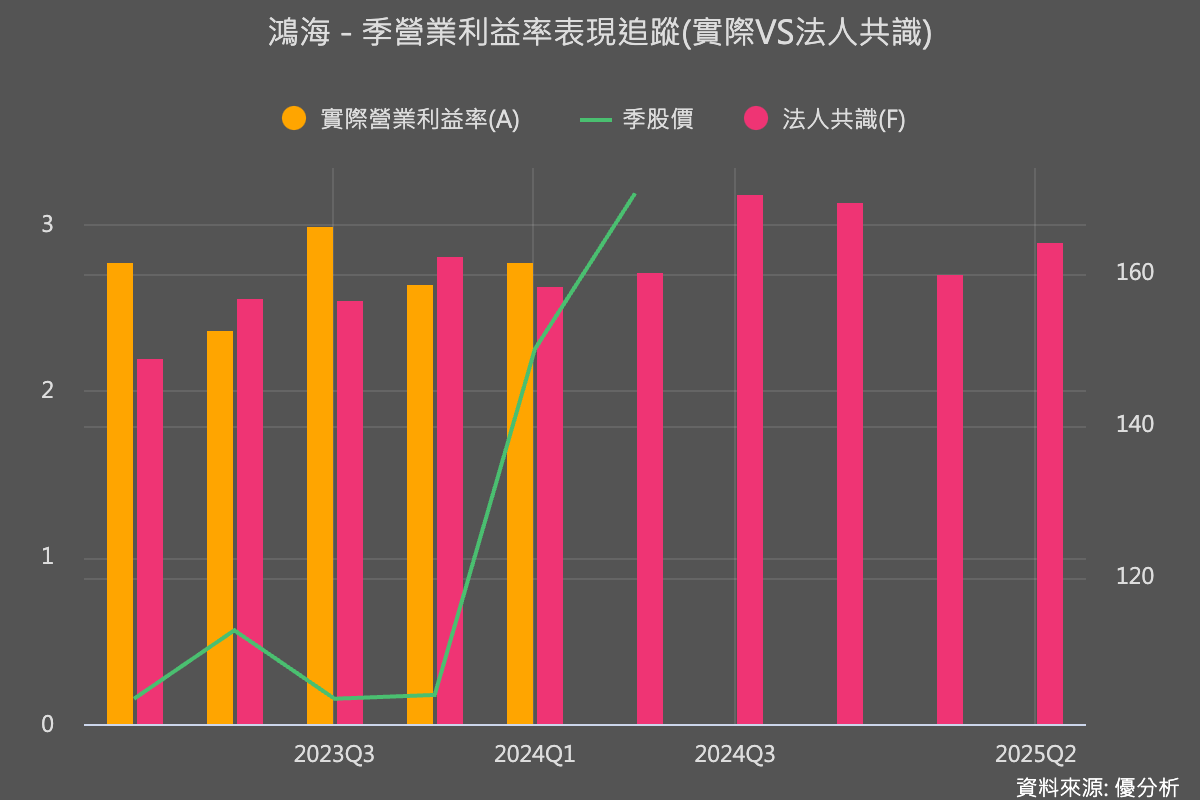

儘管減記了夏普的業外虧損讓每股盈餘EPS僅有1.59元,遠低於29家法人平均預估值的2.11元,但其實以本業的利潤率來看,鴻海不管是在毛利率或者營業利益率,其實都比市場期待來的高。

但其實這還不是最大的亮點。

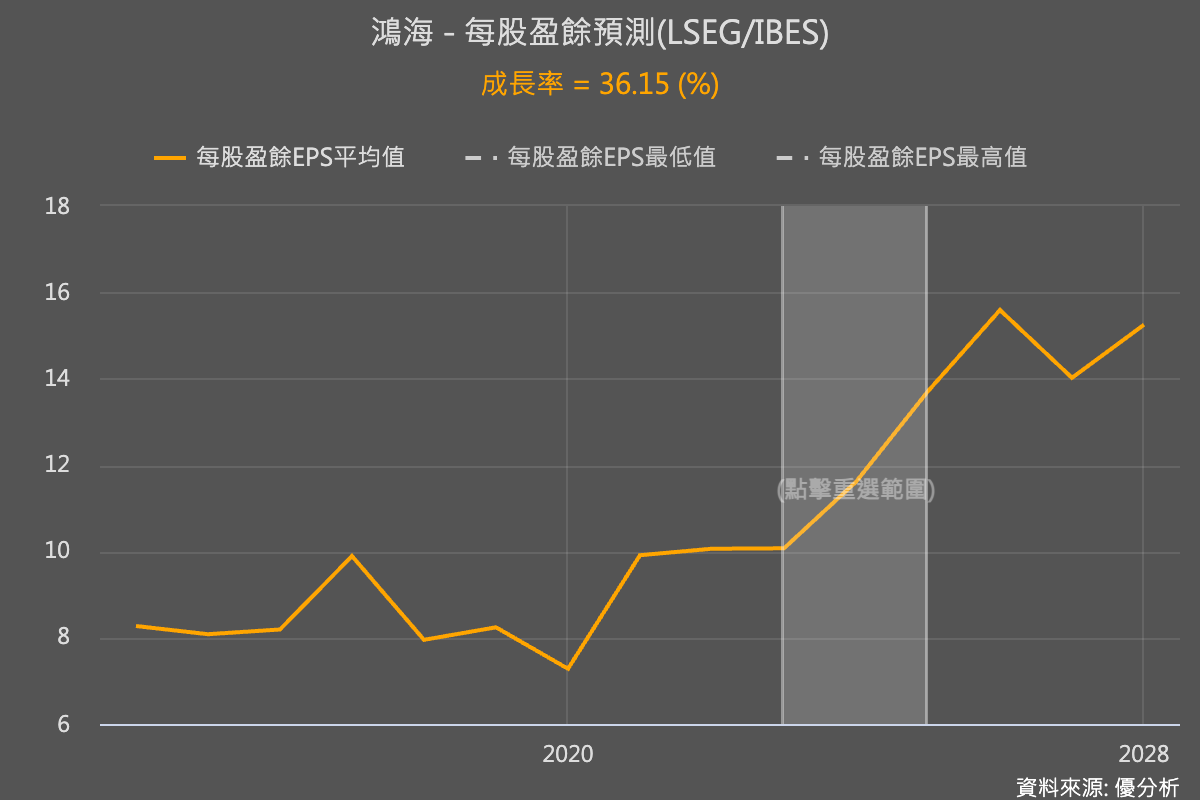

看到下圖的成長率計算,鴻海真正的盈餘成長是落在2025年,每股盈餘可能成長36.15%。背後的原因這篇文章已經有解釋過了,因為AI伺服器對鴻海的獲利貢獻本來就是在明年(2025年),法人對鴻海今年成長率本來就沒什麼期待,所以2024年EPS是平平的。

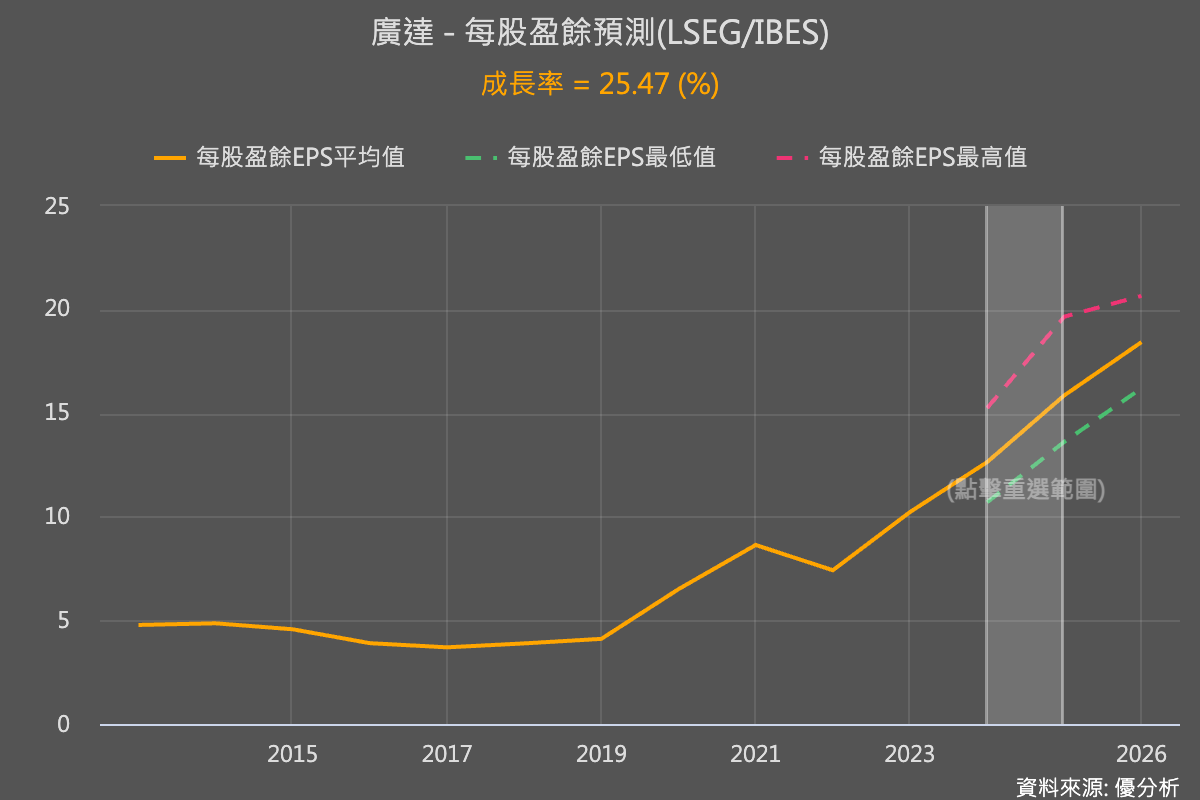

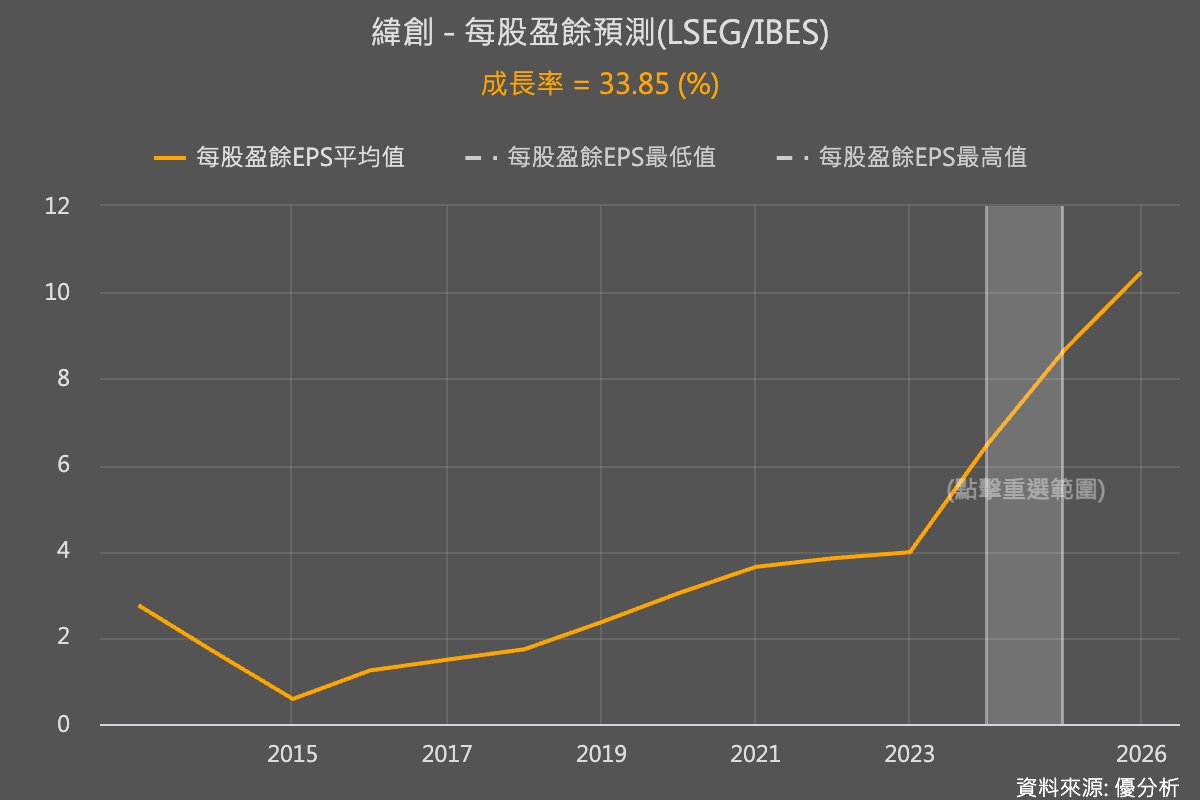

反之,廣達(2382-TW)及緯創(3231-TW)的最大成長率反而是出現在今年(2024年),明年的成長率反而會因為高基期而降低,這凸顯了近期外資對鴻海更為樂觀的原因。以上所看的預估值,都是來自倫敦交易所的 Refinitiv IBES 系統,也就是外資會看的統計值。

所以這其實是「成長時程」的問題。

在其他條件相同的狀況下,市場很容易對成長率越來越高的標的特別感興趣,因為利多還在後頭。更何況鴻海的預估本益比還是其中最低的。

換言之,鴻海現在因為業外虧損導致基期變得更低,反而讓明年成長率變得更高,這解釋了為何利空不跌的原因。

股市本來就是一個很違反直覺的地方。

因此可以這樣來看待鴻海(2317-TW),既然法人期待的都是2025年的盈餘,只要這個獲利預期是不變的,那麼2024年會有多少EPS看起來就像是個雜訊。